こんにちは、よしこばです。

今回は「税金の扶養」に関する記事です。扶養されている本人の年収が150万円を越えると、扶養している配偶者の税金が増えていきます。

こちらの内容はYouTube動画でも説明していますので、よろしければあわせてご覧ください。

税金の扶養:配偶者控除と配偶者特別控除

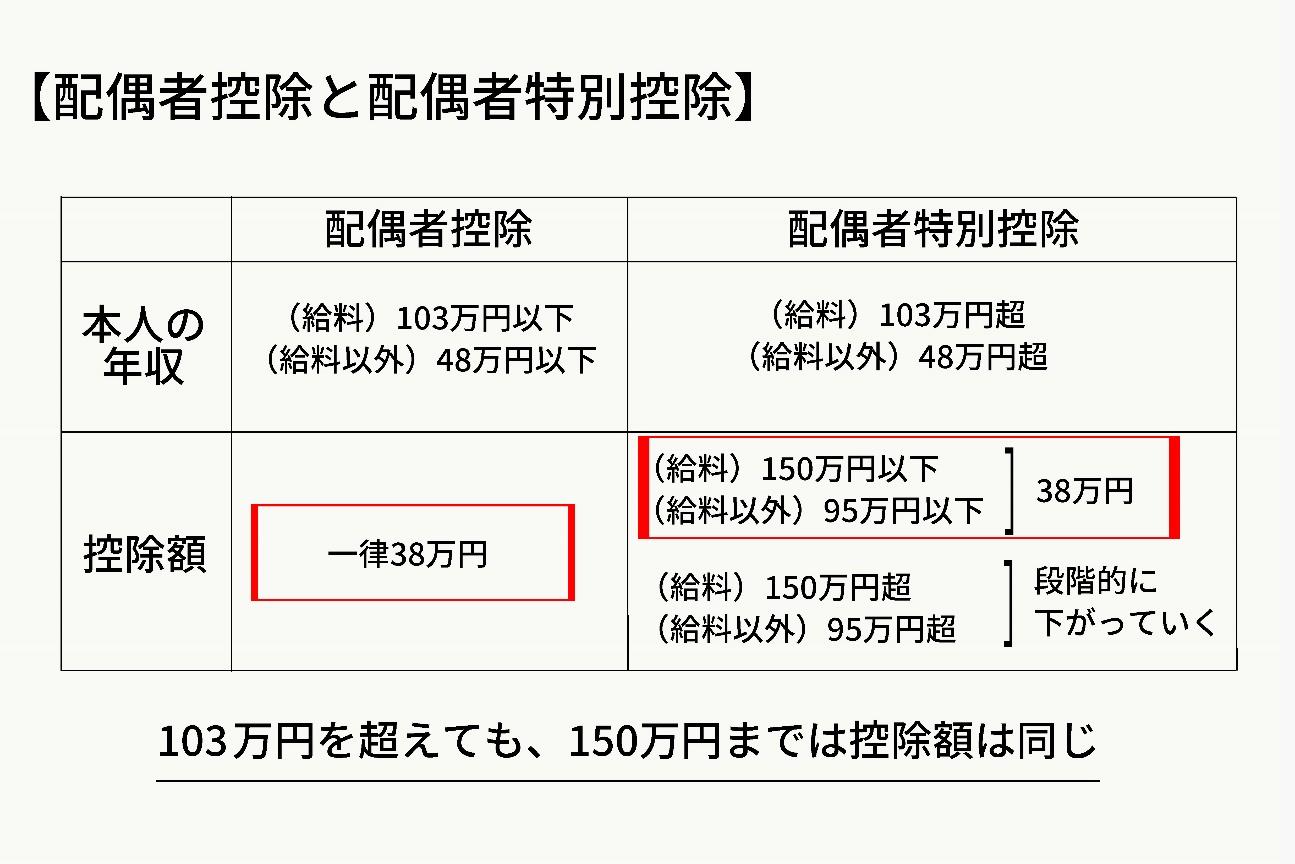

まず税金の扶養の仕組みについて説明します。配偶者を扶養している場合には、「配偶者控除」もしくは「配偶者特別控除」が適用されます。

まず、妻の給料が103万円、給料以外の所得で48万円までであれば、配偶者控除の対象です。これらの金額基準を超えると、配偶者控除は使えず、代わりに配偶者特別控除が適用されます。

年収150万円を超えると控除が減る

この二つの違いは、配偶者控除は金額が一律38万円なのに対して、配偶者特別控除は、扶養に入っている方の所得が増えるほど、控除額が下がっていくという点です。

そしてこの控除額が下がり始めるのが、年間所得98万円、給料年収に換算すると150万円です。フリーランスなど給料以外の場合は、150万円ではなく95万円がボーダーラインになることに注意してください。

たとえば配偶者の方がパートをしているとして、年収103万円を超えても、150万円まで控除額は同じです。別の税金が増えたりすることもないので、配偶者控除が配偶者特別控除に切り替わってもしばらくは税負担に差は出ません。

これが年収150万円を超えると、収入が増えるにつれて配偶者特別控除の金額が減っていきます。つまり扶養者の所得税や住民税が増えていくことになるのです。

配偶者特別控除は徐々に下がっていく

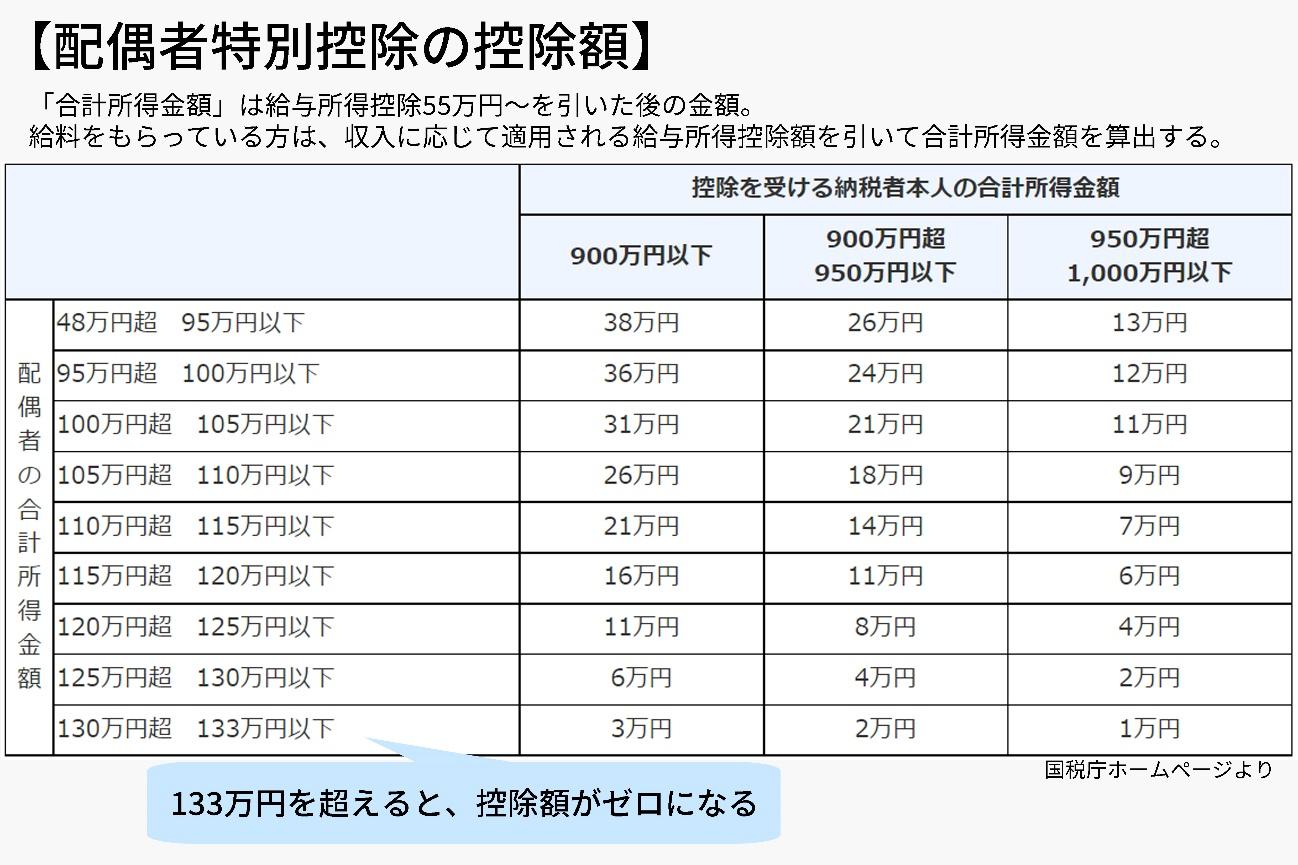

配偶者特別控除は本人、扶養者それぞれの所得が増えれば増えるほど、控除額が下がっていく仕組みです。下の図のように、それぞれの組み合わせによって控除額が決まります。

そして本人の合計所得金額が133万円(給料に換算すると201万円)を超えると、配偶者特別控除がゼロになります。

*給与所得133万円を超えるタイミングは、給与収入が201万円(給与所得控除が68万3千円)のときです。

フリーランスは95万円がボーダーライン

配偶者特別控除が下がり始めるのは、給料収入の場合は150万円ですが、フリーランスの場合には95万円がボーダーラインになります。この金額の差について説明しします。

まず住民税や所得税の計算について知って頂きたいのですが、これらは収入金額から所得控除を引いた金額に対してかかります。

所得控除にはいくつかあって、給料をもらっている方であれば誰にでも適用される「給与所得控除」というものがあります。その金額は所得にもよりますが最低55万円です。

一方、フリーランスの方には給与所得控除はありません。この給与所得控除55万円の差が、150万円と95万円という基準の違いになっているのです。

確定申告書で95万円を超えているか確認する

ですので、フリーランスの方であれば、「売上から必要経費を引いた年間所得が95万円を超えるかどうか」が基準となります。青色申告特別控除など他の控除も適用される場合は、それらも引いた上で計算します。

所得金額が95万円を超えているかどうか、毎年の確定申告書を見て、以下の欄を確認すると分かります。

税金は増えるが家計全体の収入は増える

年収150万円の壁はここまでに説明した通りですが、僕の考えとしては、これはあまり気にする必要はないと思います。

というのも、確かに配偶者特別控除が下がると税金は増えますが、「増えた収入の一部」が税金になるだけなので、家庭に残るお金は増えていくからです。

ざっくり説明すると、「扶養されている本人の所得」が5万円増えれば、「扶養している人の配偶者特別控除」が5万円下がります。

でも、控除額が5万円下がっても、実際に増える税金は5万円ではなく、それに税率を掛けた金額です。一般的な税率で考えると、配偶者の収入が5万円増えたことに対して、増える税金の額は1万円程度と想定されます。

家計全体で考えると、収入が5万円増えていますから、税金の支払いが1万5千円増えたとしてもプラスになりますよね。

ということで、私の考えとしては、配偶者特別控除を気にするあまり、「収入を150万円に収めよう」などと考える必要はありません。

気にした方がよいのは、年収106万円や130万円の壁

むしろ気にした方がよいのは、過去の記事で説明した年収106万円の壁とか、130万円の壁に引っかかって、社会保険料が増える場面です。

この場合、年収は増えても家計に残るお金が減ってしまう可能性があります。

150万円の壁は正しい税金の計算のために理解しておく

ということで、今回は年収150万円の壁について説明をしました。サラリーマンであれば、配偶者控除や配偶者特別控除の手続きは年末調整で行います。このときに配偶者の収入を正しく記載しないと、控除額が違ってしまいますので、注意してください。

年収の壁については、5つの壁を押さえる

気が付けばこの年収の壁シリーズも6回を重ねました。

導入から始まって、98万、103万、106万、130万、そして今回の150万円の壁の話をしてきました。

この5つの壁を理解しておいて頂ければ、年収の壁に関する基本的なところは押さえられていると思います。

ですので、他の記事も是非あわせてお読み頂ければと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録頂けると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・【収入の壁】社会保険の扶養から確実に外れる「130万円の壁」

・【収入の壁】給料103万円は「所得税」がかかるボーダーライン

")

")

")