こんにちはよしこばです。

あと数日で2021年が終わりますね。今年最後の記事は何にしよう…と思っていましたが、やはり税金ネタで締めくくることにしました。来年以降、フリーランスをとりまく税金がどうなるのか、ざっと確認しておきましょう。

こちらの内容はYouTube動画でも説明していますので、よろしければあわせてご覧ください。

税制改正大綱とは

今回の記事は、自民党と公明党が発表した「令和4年度税制改正大綱」のなかから、フリーランスのお金に関係する4点をピックアップして解説します。

ちなみに税制改正大綱とは、税金をどのように変えていくかという方向性を示した案です。読み方を知っておくと今後の予測もできますので、予習の意味で早めに確認しておくと役立ちます。

自民党のホームページから令和4年度税制改正大綱を確認できますので、詳しくはそちらをご確認ください。

以下は令和4年度税制改正大綱の目次ですが、フリーランスの方にもっとも関係があるのは、「個人所得課税」です。そのほか、相続税や贈与税については資産課税、会社を経営されている方は法人課税ですね。

令和4年度の基本的な考え方

では、まずは令和4年度税制改正大綱の「基本的考え方」に目を通しておきましょう。これだけでも、大きな方向性がわかるのでおすすめです。今後、どういった人が優遇され、あるいは増税されるのかかが見えてきます。

ちなみに令和4年度のテーマは次の2つ、「成長と分配の好循環」「コロナ後の新しい社会の開拓」でした。DXなど成長のための取り組みをする事業者を優遇する。多く稼いでいる人や企業から税金を取って、コロナで苦しいところに手当をしていくという方向性が見受けられますね。

改正ポイント1 住宅ローン控除

それではここから、フリーランスがとくに注目したいポイント4つを紹介していきます。まずは住宅ローン控除の話です。

2022年以降に家を買う人は不利に

これは税制改正大綱が発表される前から、減税額が下がるのではないかとニュースになっていましたね。結果その通りになったので、令和4年以降に家を買う人は、これまでより不利になるのはおそらく間違いないと思います。

昨年8月に「2020年中に家を買い替える理由」という記事を書いていました。当時すでに住宅関連税制の優遇措置が終わりそうだという情報があったのです。

コロナの影響で1年延長されて、2021年までに買った人は従来同様の住宅ローン控除を受けられましたが、来年以降は変わります。

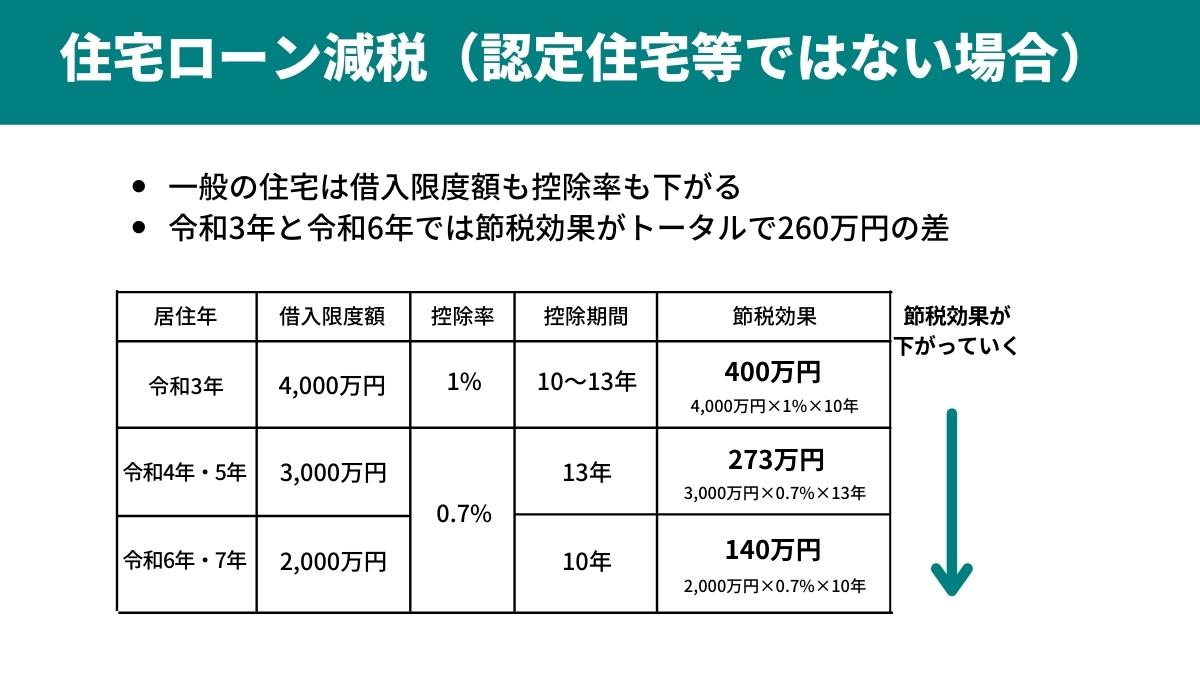

借入限度額は4,000万円から2,000万円、控除率は1%から0.7%に

具体的な変更について簡単に見ておきましょう。

これまで一般的な住宅であれば、「借入限度額が4,000万円」「控除率は1%」が基本でした。控除期間は買ったときの状況によって10年から13年です。もしも控除期間が10年として、4,000万円の1%は年間40万円です。これが10年間続くので、最大で400万円分の節税効果を得ることが可能でした。

改正後は、新居に住んだ年が令和4年か5年なら「借入限度額は3,000万円」「控除率は0.7%」。つまり、1年あたり最大の控除額は21万円です。期間は最長の13年としても、21万円×13年分で273万円です。今より条件は悪くなっていますよね。

さらに令和6年〜7年に入居した場合、借入限度額は2,000万円まで下がります。控除率は0.7%のままで、1年間の最大控除額は14万円。期間は10年間ですから140万円が上限です。

今年までに家を買っていれば400万円の節税効果があったのに、それが140万円に下がります。これはかなり影響の大きな話ですよね。

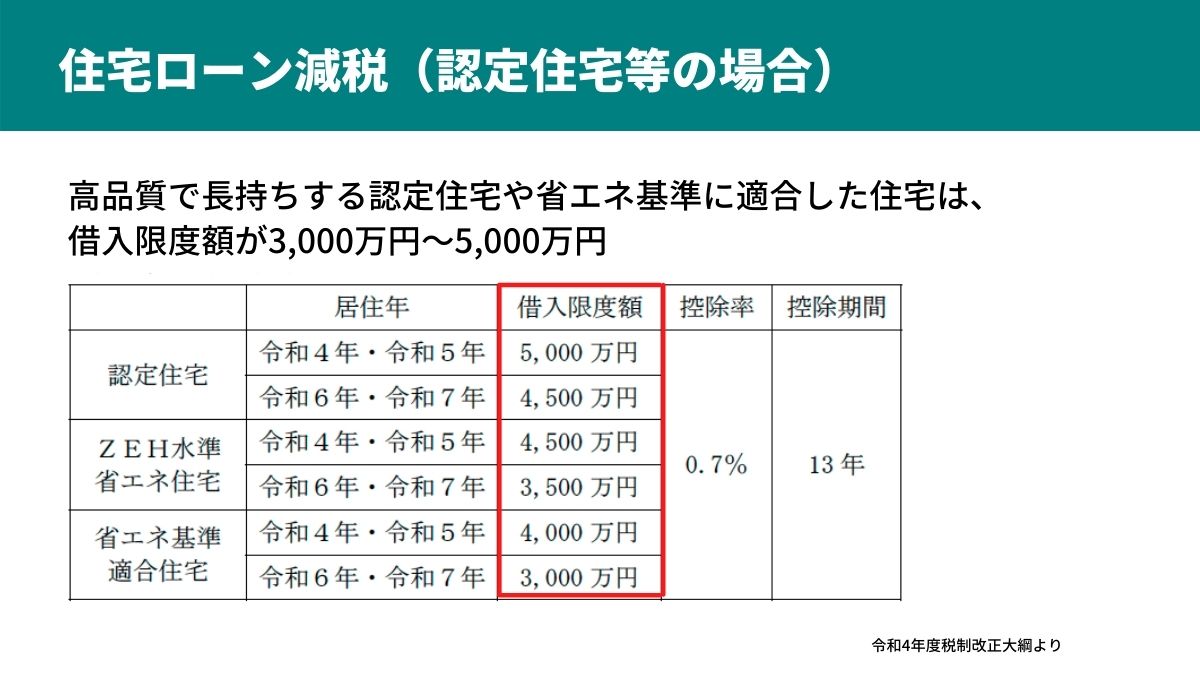

限度額が最大5,000万円になる認定住宅、省エネ住宅も検討する

ただし、改正後には、品質が高く長持ちする認定住宅や省エネの基準に適合した住宅に対しては、借入限度額は最大5,000万円まで増やす案があります。控除期間も13年になっていますので、これから家を買う人はこういった住宅を検討に入れた方がよいかもしれません。

所得制限が3,000万円から2,000万円に下がる

この住宅ローン控除の変更で、フリーランスが特に注意すべき点は所得要件です。

これまでの控除対象は、その年の所得金額が3,000万円以下の人でした。これが2,000万円以下に引き下げられてしまいます。

フリーランスは収入の変動が激しいですよね。大きな案件を獲得したとか、僕のようなライターなら急に本が売れたとか。そういったことで、もしその年の所得が2,000万円を超えてしまうと住宅ローン控除を使えなくなります。

法人化されている方は役員報酬の設定を慎重にしないといけないですね。住宅ローン控除を狙ってあえて所得2,000万円以下になるように設定するのも一つのやり方です。

対象外にならないよう頭金、ローン、年収のバランスを考える

ところがここで少し悩ましいことがあります。

ローンを借入限度額の2,000万円以下にするには頭金を多くする必要がありますよね。でも頭金のために年収を増やそうとして2,000万円を超えると、住宅ローン控除が使えなくなるのです。

だからローンを組むとしたらいくらにするか、控除期間10年、13年の間の収入をどうコントロールしていくかを、これまで以上に慎重に考える必要がでてきます。

改正ポイント2 記帳水準の向上

次に記帳水準の向上という話です。正しく記帳している人と、そうでない人の間に差が生まれます。

正しく記帳しているとメリットが増える方向性

現在、小規模事業者の半数以上が帳簿を手書きで作成し、個人事業者の約3割しか正しく記帳を行っていないという状況です。売上などが記録されておらず、コロナ対策の持続化給付金の申請に手間取ったなどの問題も明らかになっています。

令和4年度税制改正大綱を見ると、正しく帳簿をつけた場合、何らかの優遇措置が設けられることが予想できます。ただし、具体的な改正案は、まだ明らかではありません。

ヒントになるのは、「個人事業者の記帳水準向上のために青色申告制度の見直しを含めた検討を行う」という記載です。

個人事業者の方は青色申告にして複式簿記で帳簿をつけることによって、青色申告特別控除などのメリットを受けられます。もしかしたらこの特典が増えるかもしれません。これが実現すれば、帳簿をきちんとつけている人の税金はこれまでより下がる可能性があるのです。

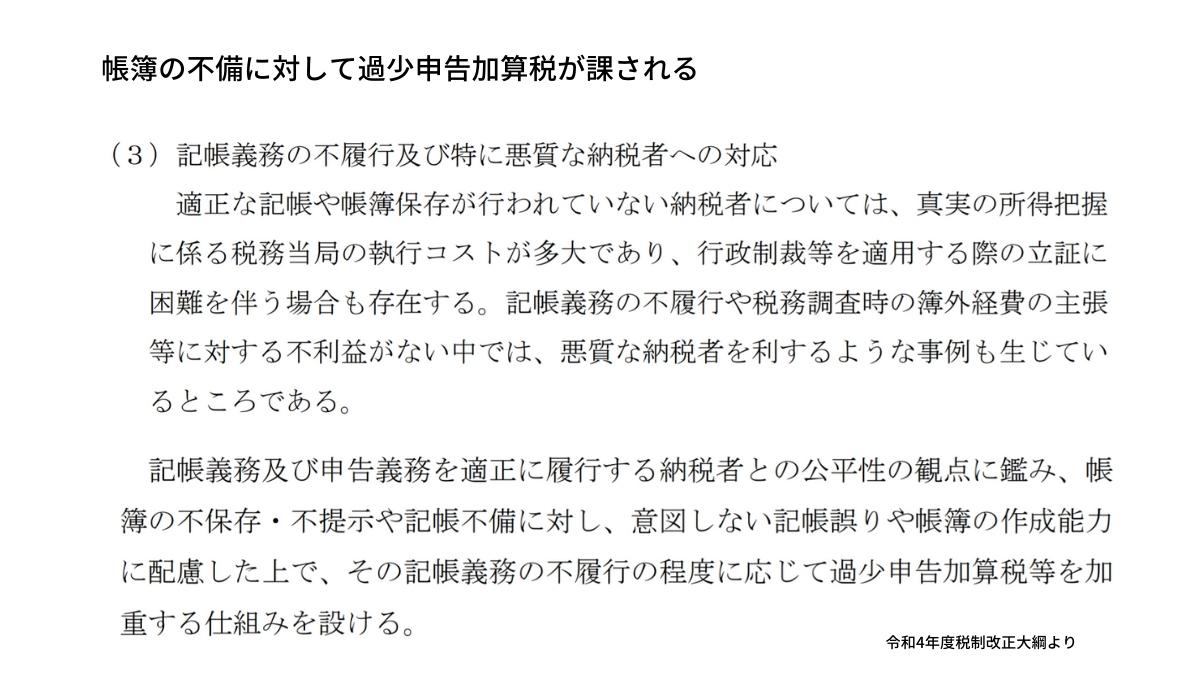

帳簿の不備に対して過少申告加算税が適用

もう一つこの件に関して気になる記述がありました。「記帳義務の不履行及び特に悪質な納税者への対応」というところです。

正しい記帳や帳簿の保存を行っていない納税者の税金を確定させることは、税務署としてもとても大変です。僕も税務調査に行っていましたが、ある程度帳簿に記載があれば間違いを指摘して税務処分ができます。ですがそもそも帳簿をつけていなかったり、捨てていたりすると税務処分は非常に困難です。

うっかり記載が漏れていたのは仕方ないですが、そうではない悪質な納税者が得をするような事例も生じています。これに対して、公平性の観点から罰則を設けようという方向性がうかがえます。

以下のとおり、わざとではない誤りに配慮した上で、「正しく記帳していない程度に応じて、過少申告加算税等を加える仕組みが設けられる」との記載がありました。

簿外経費を後から主張できないように

最後に帳簿に関連してもうひとつ。

納税者が脱税行為をしていた場合や申告をしていなかったときに、後から「こういう経費を支払っていました」と主張してくることがあります。

それが経費になるかどうかを証明する立証責任は、これまでは税務署にありました。経費と認められない場合は、その根拠を税務署が用意しなければいけなかったのです。

それが出来ずに、後付で出した経費が納税者の主張が認められたケースもありました。今後はこういったことが起こらないための措置をとるようです。

この改正内容を見ると、帳簿を正しくつけることが今まで以上に大事になってくるというのがわかりますよね。

改正ポイント3 インボイス制度

では次に、令和5年から施行されるインボイス制度の話です。こちらも気になる人は多いのではないでしょうか。

インボイスでフリーランスは不利に?

詳しくは以前書いた記事を参照いただければと思いますが、この制度によって年間売上1,000万円未満の免税事業者が不利益を被る可能性があります。

免税事業者は、売上に対して10%の消費税を受け取っても、納税する必要はなく、それを自分の収入にできていました。しかしインボイス制度によって、この10%をもらえなくなる可能性があるのです。また、免税事業者への発注が減ってしまうおそれも出てきています。

このインボイス制度に関して、令和4年度税制改正大綱で僕が注目したのは以下の記述です。

制度移行にともなって免税事業者である小規模事業者が不当な取扱いを受けないよう、免税事業者等との取引に関する独占禁止法、下請法、建設業法における取扱い等を明確化して周知するとともに、それらの法令に基づいて相談窓口での対応や、下請Gメンや書面調査による状況把握を通じて適切に対処する。

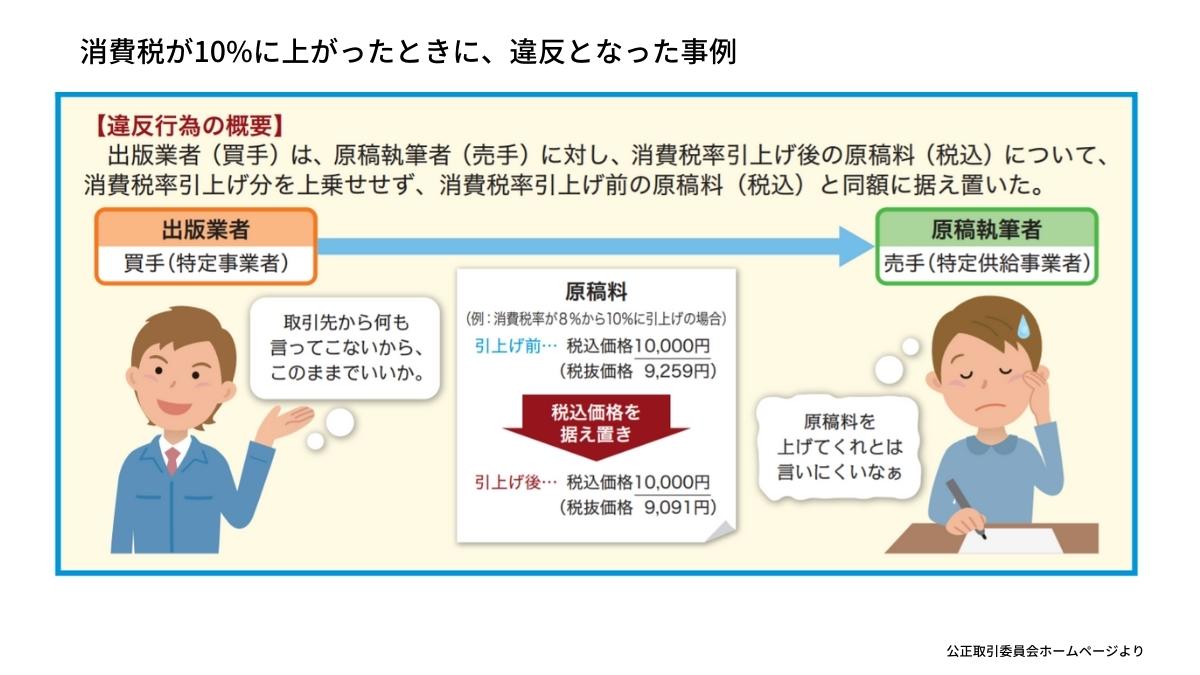

税金以外の法律で下請けが守られる対応の検討

上記の記述に関して思い出したのが、令和1年10月に消費税が8%から10%に上がった時のことです。投じ、下請けの業者が不利益を受けないような措置が取られていました。

たとえば、ライターの原稿料で消費税8%のときに税込み10,000万円(税抜き9,259円)だったのが、10%になっても消費税分が上乗せされず10,000円(税抜き9,091円)のまま、というようなことが違反事例とされました。

今回インボイス制度で税金のルールとしては下請けが不利になるのですが、消費税増税のときと同じように他の法律で守る対応を検討しているようです。

インボイス制度はフリーランスにとって影響が生じる可能性も大きくて心配もありますが、法律で守られる可能性が出てきたので注目しておきたいですね。

改正ポイント4 控除や特別措置

それでは最後の4つ目にいきます。控除や特別措置の見直しです。

個人所得税については、すでに給与所得控除とか公的年金控除、基礎控除の見直しが進められてきています。

サラリーマンの方がフリーランスより税金面で有利、といった不公正をなくす

今は働き方によって税金面で有利・不利があって、前に書いた記事のようにフリーランスとサラリーマンでは、サラリーマンの方が恵まれています。

多様で柔軟な働き方が拡大するなか、働く意欲を下げないよう公平な税制にしていくことが重要ですよね。税制改正大綱から、本当はフリーランスになりたいけれど税金面で不利だから会社員をしているといった、税金の仕組みが個人の働き方に影響を及ぼすことは解消していこうよ、というメッセージが読み取れます。

これは僕の予想ですが、会社員とフリーランスの税金を平等にするのであれば、次のいずれかだと思います。会社員の給与所得控除を下げるか、フリーランスの控除を上げるか。

もし後者なら、青色申告特別控除を増やすことがあり得るかなと思います。たとえば、サラリーマンの給与所得控除と同じように、収入に応じて控除額が増えるようになるとか。

これは想像に過ぎませんが、先ほどお伝えした青色申告制度の見直しを含めた検討の話にも沿っているかと思います。

優遇措置がゼロベースで見直される

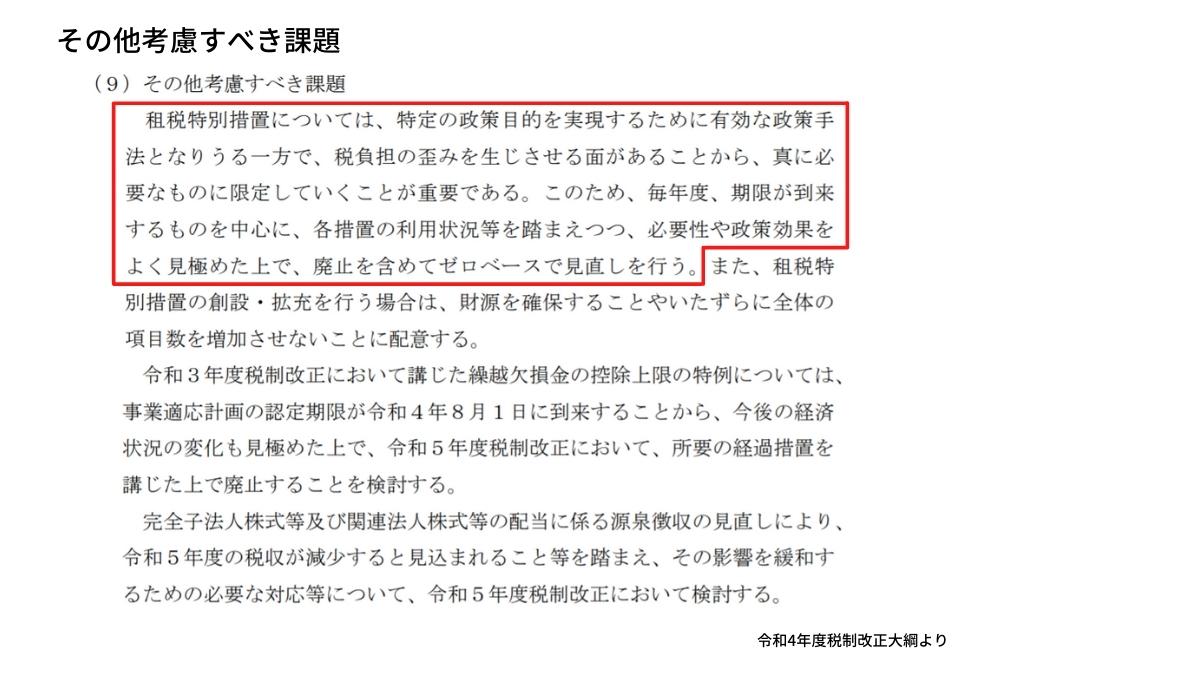

税金の上で公平性を保つという意味では、「その他考慮すべき課題」の記載にも注目です。

税金の優遇措置は特定の目的のために例外的に設けられるもので、租税特別措置法に定められています。たとえば住宅ローン控除もそのひとつで、住宅購入促進を目的としています。

これは有効な政策手法となる一方で、一部の方の税金を下げるという点で税負担に歪みを生じさせる面があるのです。だから本当に必要なものに限定していくことが重要で、政策効果や利用状況などを見極めて、廃止を含めてゼロベースで見直しを行うということですね。

この表現は、実は去年の税制改正大綱にもほぼ同じように書かれていました。

租税特別措置法の特徴は、有効期間が決まっている点にあります。ところが、これまでは期限が更新され続けるケースも多くありました。ゼロベースで見直すということは、更新されないだけでなく廃止されるかもしれないということです。

今回住宅ローン控除が厳しくなったのも、この方針に基づいたものだと思います。今後も同じようにいろいろと厳しくなっていく可能性があるなと感じました。

令和4年度以降に備えるために

ということで今回はやや盛りだくさんになってしまいましたが、令和4年度税制改正大綱から読み取れるフリーランスへの影響についてお伝えしました。

すぐに変わるわけではなく今後の大きな方向性であっても、知っておくとそれに備えた行動ができますよね。たとえば家の購入を考えているなら、省エネ住宅も検討してみることができます。また、フリーランスだったらやっぱり記帳は正しくやろうとか、青色申告の申請をしようと考えることもあるでしょう。

来年以降に向けてどう備えるか、今回の記事が何か参考になれば嬉しいです。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

[参考リンク]

・2020年中に家を買い換えることにした理由【フリーランスの住宅事情】

・「インボイス制度が始まるとフリーランスの仕事がなくなる」って本当?

・会社員とフリーランスの違い【税金・年金・保険】

")

")

")