今回は、2023年10月に始まる「消費税のインボイス制度」を取り上げます。この制度は非常に複雑なので、今回は、「フリーランスにとって予想される影響」というポイントに絞ってお伝えしたいと思います。

インボイスに関する情報は少しずつ出始めていて、「フリーランスに打撃」といった論調もあります。でも僕はそこまで気にする必要はないと感じているので、その理由も説明していきます。

こちらの内容は動画でも説明していますので、よろしければあわせてご覧ください。

インボイス制度は消費税の制度

まず、インボイス制度は消費税の制度ですから、消費税のしくみをおさらいしておきましょう。

消費税の基本的な仕組み

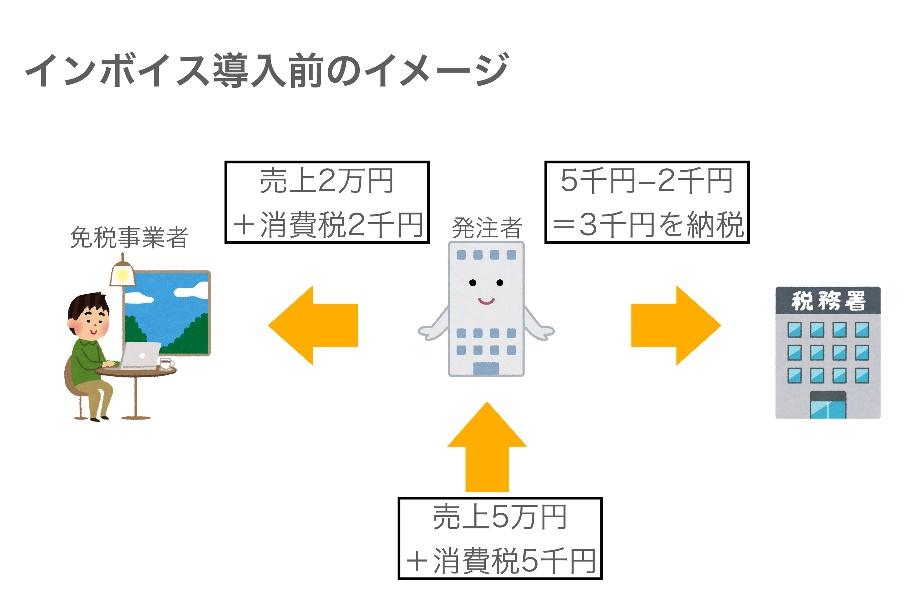

消費税の基本は、自分が受け取った消費税と、支払った消費税の差額を納税するというもの。売上と一緒に受け取った消費税が100万円で、仕入れのときに支払った消費税が20万円なら、差額の80万円を納めるというイメージです。

ただし例外があって、原則として1年間の売り上げが1,000万円未満であれば免税事業者として取り扱われます。この場合、取引先から受け取った消費税を納税する必要はなく、そのまま自分の収入にすることができるのです。

もしフリーランスが業務報酬2万円で契約した場合、消費税を含めて2万2千円が払われます。免税事業者であれば消費税を納める必要はないので、この2万2千円がそのまま収入となるわけです。

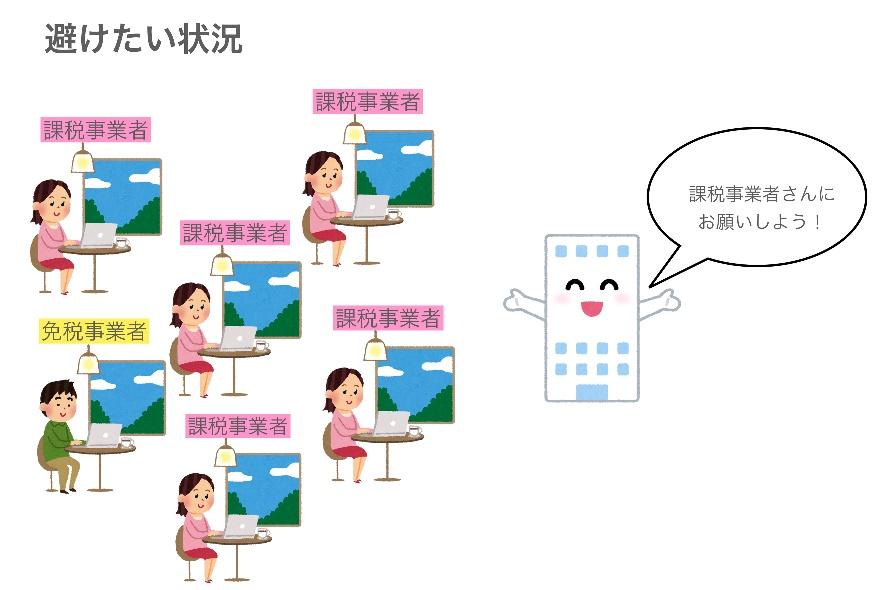

免税事業者と取引する企業が不利になる

ここで立場を変えて、フリーランスに発注する企業の側で考えてみましょう。

現在のルールでは、たとえ免税事業者に消費税を支払った場合でも、その消費税額は、自身が納税する消費税から差し引くことができます。つまり、発注者は、課税事業者に発注しようと、免税事業者に発注しようと、税金面で不利はありません。

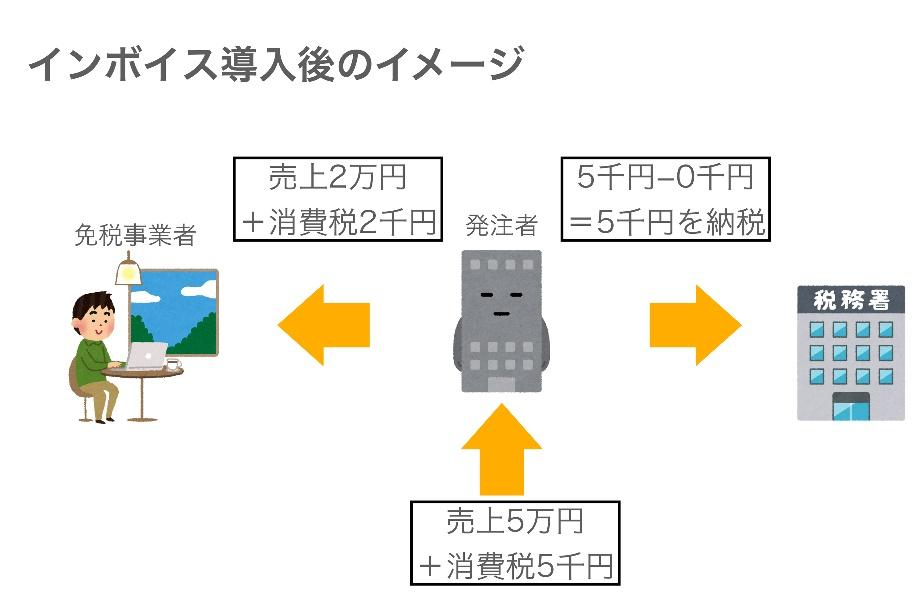

ところがインボイス制度が導入されると、免税事業者に対して支払った消費税は差し引けなくなります。つまり、その消費税分は全て損をすることになってしまうのです。

たとえば、22,000円(税込)の案件を発注するとして、免税事業者に支払う2,000円の消費税は、発注者の消費税計算には影響しません。

導入スケジュール

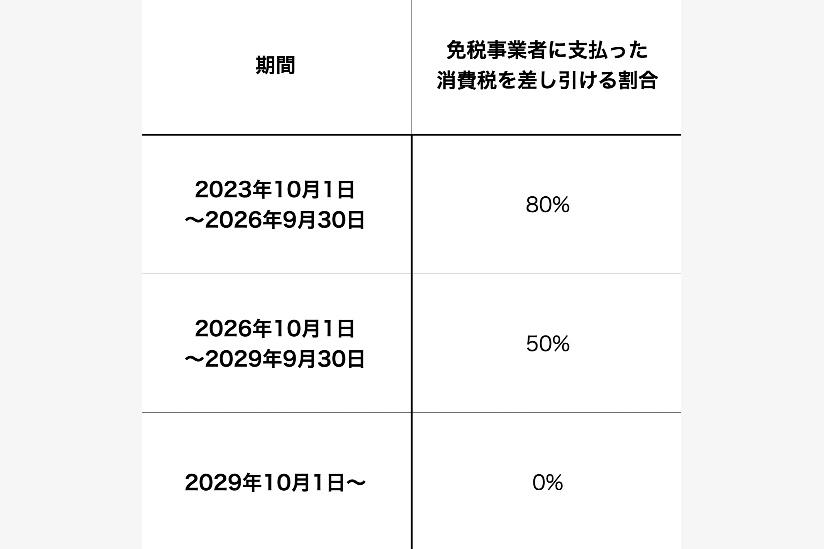

インボイス制度の開始は2023年10月を予定していますが、影響を緩やかにするために、段階的に導入されます。

まず2023年10月から、免税事業者に支払った消費税を差し引ける割合が80%に減り、2026年に50%になって、2029年の10月1日から完全に廃止されます。

免税事業者への発注が減る可能性

では、これがフリーランスにとって、どう影響するのでしょうか。

免税事業者のフリーランス側としては、受け取った消費税を収入にできることに変わりはありません。本来の報酬に加えて、消費税額も手元に残ります。

ですが、クライアント側は消費税分の損をすることになりますから、免税事業者と取引をしようとする企業が減るかもしれません。となると、課税事業者に発注が集中して、免税事業者は仕事にあぶれてしまうのでは?

これが、インボイス制度について、多くの方が心配されているポイントなのです。

フリーランスへの影響は限定的

インボイス制度に関する記事でときどき見かけるのは、「あえて課税事業者になる」という対策です。1年間の売り上げが1,000万円を超えていなくても、届け出を出せば課税事業者になれますので、それを使ってインボイスの制度を乗り切ればよいという考えですね。

ですが、僕としては、少なくとも今はそんなことをする必要はないし、免税事業者のままでも問題ないと思っています。その理由をここから説明します。

根拠1:課税事業者は数も少ない

インボイス制度がスタートすると、課税事業者に仕事がいきやすくなるのは間違いありません。ですから、業界によっては影響が及ぶことはあるでしょう。

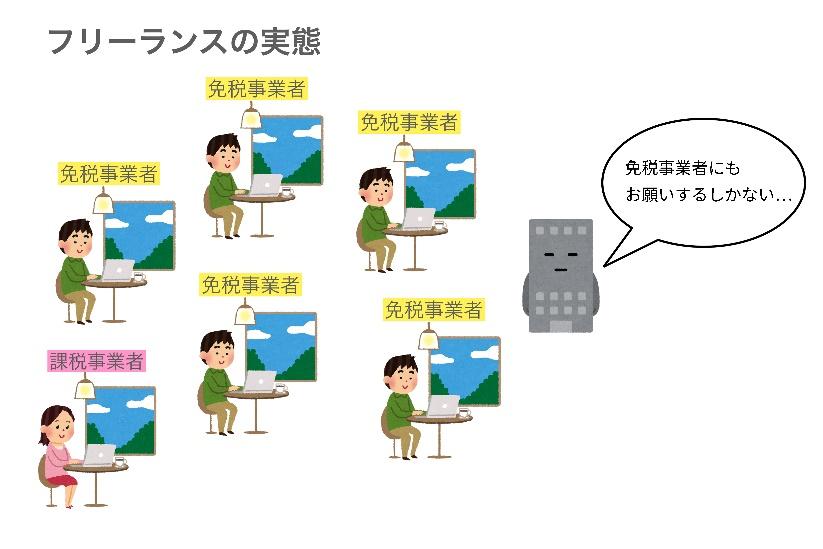

しかし、僕のようなフリーランスについては、そもそも免税事業者ばかりではないでしょうか。年間売上1,000万円を超える方というのは、なかなかいないですよね。

さらに、課税事業者のフリーランスは人数が少なく、基本的に忙しいでしょうから、案件が集中したとしても受けきるのは難しい。

となると、発注するクライアントの側も、結局は免税事業者にお願いせざるを得ないと予想しています。

根拠2:発注する企業への影響は少ない

次に、資金力の面から考えてみます。仕事を受注するフリーランスと、発注する企業では資金力が違います。

僕らフリーランスにとって売上の10%は結構大きな話ですが、発注するのは企業であり、資金をもっています。そして、フリーランスに支払う報酬は予算の一部でしかなく、その10%は決して大きなものではない。

ここまで考えると、10%の消費税を損するという理由だけで、免税事業者との取引を停止して新たに課税事業者を探す、あるいは値下げ交渉をするようなところは、多くはないのではないと考えられます。

根拠3:クライアントは無数に存在する

インボイス制度を心配するフリーランスの方が多いのは、フリーランス同士の競争が激しいというイメージが強いからかもしれません。

確かにそれはそうなのですが、発注する企業もたくさんいるわけです。なかには「インボイスが始まると値下げしてもらいたい」というクライアントもいれば、「免税事業者に対しても10%の消費税を払います」というクライアントもいるでしょう。

となると、当然ながら消費税分を支払ってくれるクライアントと取引をすればいいですよね。実はクライアントにとって、フリーランスは取り合いなので、値下げ交渉があったにせよ、すぐに応じる必要はなく、他のクライアントと比較をしていけばいいと思います。

僕が心配している未来

ただひとつ心配していることはあります。もし、多くのフリーランスの方が課税事業者の届出を出すと、明らかに免税事業者の仕事は減るだろうということです。

課税事業者が増えて得をするのは、フリーランスではない

もし大半が課税事業者になったとすると、発注する側にとって選択肢が多くなるため、免税事業者は仕事にあぶれてしまう可能性が出てきます。

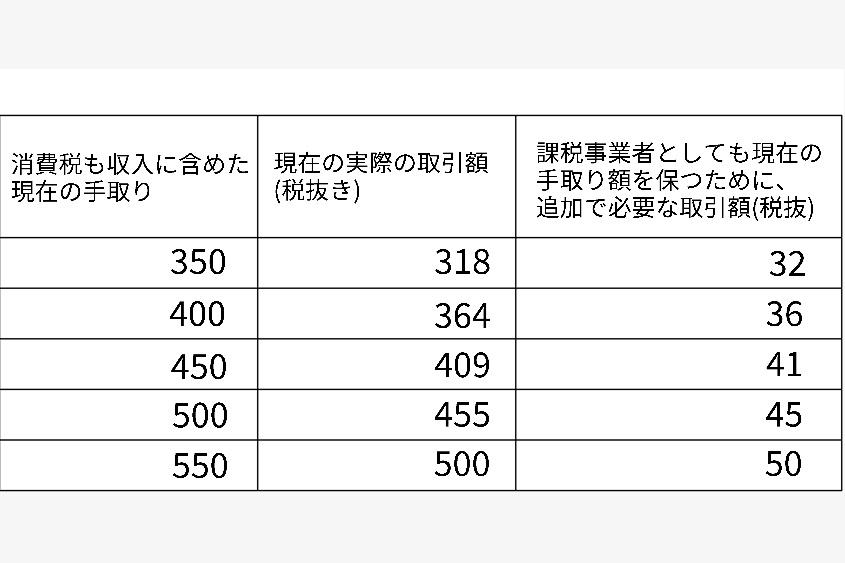

課税事業者になっても収入が増えるかは分からない

かといって課税事業者になると、それまで収入にできていた消費税10%は納税しなくてはなりません。となると、それまでの収入を維持しようとすれば、取引額を10%増やさなければなりません。

例えば、いま免税事業者として手取りが400万円だとしたら、36万円分の取引を増やさなければ、手取りは400万円より低くなってしまうことになります。

これって、そう簡単ではありませんよね。

インボイス制度に心配して、課税事業者が増えたとして、得をするのは誰でしょうか? それはフリーランスではなくて、税収が増える国や地方ですよね。

インボイス制度は、様子見でいい

ということで今回は、インボイス制度のフリーランスへの影響について、僕の考えをお伝えしました。

そもそもフリーランスには課税事業者が多くはないこと、それまでと同じ手取り収入のために、取引額を1割増やす必要があること。このことを考えても、今のところ僕はわざわざ届け出て課税事業者になるつもりはありません。

インボイス制度が始まった後、多くの人が課税事業者の届出を出して、免税事業者が不利になったら、その時に検討するかもしれませんが、落ち着いて動きたいですね。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・インボイス制度の概要(国税庁ホームページ)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

")

")

")