今年も年末が近くなったので、フリーランスの方は確定申告や税金のことが気になってくる頃だと思います。節税は事前準備が必要なので、年末になると打てる対策が少なくなってしまいます。

ただ、12月でもできる節税方法がないわけではありません。今回はそのような節税方法を4つご紹介します。

年末は所得税の節税が難しくなる

まずは、駆け込みの節税が難しい理由について、少し触れておきます。

所得税や住民税は、毎年1月1日から12月31日の所得をベースに計算されます。そのため、できれば年始から節税の準備を進めておく必要があります。

たとえば事業所得のあるフリーランスは、「青色申告」という制度を使えますが、あらかじめ届け出が必要です。もし、今年の所得を青色申告にするには、今年の3月15日までに税務署に届け出ておかないといけなかったのです。12月に慌てて青色申告の節税策を使おうと思っても、残念ながら使えません。

iDeCoもそうですね。iDeCoの掛金は全額所得控除になるので、節税効果が高いです。ですが新たに始めるには口座開設などで1~2か月、またすでに始めている方が掛金を変更するにも数か月かかります。だから利益が多くなったからといって、年末に慌ててiDeCoを始めようとか、掛金を増やそうとしても物理的に不可能なのです。

先日発売した「イラスト図解 節税の全ワザ」(きずな出版)という本では、100項目以上の節税策を紹介しました。

この本は、ぜひ「節税テクニックの本」としてフル活用していただきたいのですが、駆け込みでできるものは多くありません。ですので、本書は来年の所得にかかる税金に向けてフル活用していただけたらと思います。

駆け込みの節税は、思うほど節税効果を上げられなかったり、税務署から目をつけられたりするリスクがあります。間違えたやり方をすると却って損をしてしまうのです。

そうしたなかで今回紹介する4つの方法は、それぞれ経済的なメリットを確保しつつ、当然ながら合法です。安心して使えるものなので、覚えておいて損はありません。

ふるさと納税

まずはふるさと納税から説明します。これは活用されている方も多いのではないでしょうか。簡単に節税効果などを確認しておきましょう。

ふるさと納税で節税できる理由

地方自治体に寄付をすると、それに対して寄付金控除が受けられて寄付額の大半が節税効果として戻ってきます。たとえば1万円寄付をしたら、8,000円分の節税効果が得られます。自己負担額は2,000円です。

このように自己負担はあるのですが、ふるさと納税をすると「返礼品」を受け取れます。これが大きなメリットです。

地方自治体が用意している返礼品は、かつては寄付額に対して5~6割の原価のものが用意されるケースがありました。いわゆる返礼品合戦が巻き起こったのです。

しかしその後、国から「やり過ぎ」と指摘があり、今は返礼品は寄付額に対して原価3割程度と決められています。

つまり、1万円を寄付すると、およそ3,000円の原価の返礼品をもらえるということです。自己負担の上限が2,000円に対して返礼品が3,000円分ですから、1,000円得だよねという計算になります。

ちなみに、多く寄付をするほど返礼品は増えます。返礼品が3割なら、10万円の寄付をしたら3万円分、100万円なら30万円分の品物が受け取れることになります。寄付額は増えても自己負担額は基本的には2,000円に収まるので、ものすごくお得ですよね。

寄付の上限額が所得に応じて決められている

ただ気を付けなければいけないのは、「寄付できる額には上限がある」というルールです。自己負担を2,000円に収めるには、この上限を守らないといけません。

寄付の上限額は一律ではなく、所得金額に応じて決まります。所得に比例して上限は高くなり、収入のない人は上限ゼロですから、ふるさと納税をしても損をするだけです。

メリットばかり話題になるふるさと納税ですが、気を付けなければいけない落とし穴ですね。正確な上限額はお住いの市区町村に問い合わせていただかなければいけませんが、目安の表とシミュレーションできるエクセルが総務省のホームページに載っていますので参照ください。

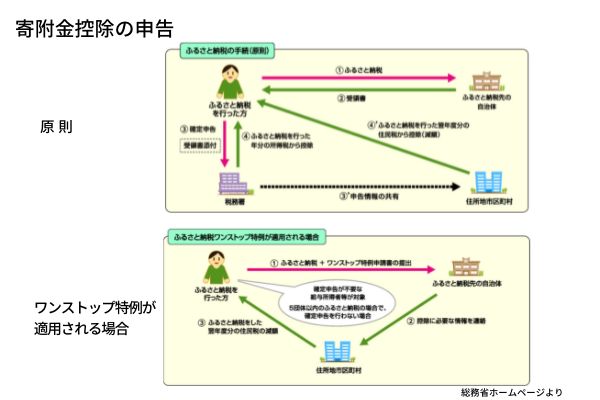

税控除の手続きが必要

寄付の上限以外にも、ふるさと納税の注意点があります。実質負担を2,000円にするために税控除の手続きが必須です。以下のとおり、確定申告をする方法と、ワンストップ特例制度を使う方法があります。

小規模企業共済

次に挙げるのが小規模企業共済です。以前の記事でも、小規模企業共済はフリーランスの方にとって有効な節税方法だとお伝えしましたね。

小規模企業共済のしくみ

小規模企業共済を簡単に説明すると、「自分の老後の年金目的に毎月一定額を積み立てておく」というものです。積み立てた掛金は全額所得控除になるので節税効果があります。

節税効果を得つつ、将来利息がついて戻ってくる。しかも受け取り時には退職金扱いで所得よりも税率が低く設定されています。

小規模企業共済の節税効果

基本的な節税効果については、小規模企業共済のサイトにシミュレーションがあるので表を載せておきます。

ここにある課税される所得金額というのは、皆さんの所得金額をイメージしてください。フリーランスの方であれば、今年どれぐらい利益が残ったかを考えていただければと思います。

それに対して掛金の上限月額が7万円です。たとえば課税される所得金額が600万円だったら、1年間で255,600円の節税効果が得られるのです。結構大きいですよね。

対策1:掛金を増やす

ここから今回のテーマ、12月にできる節税として小規模企業共済を活用した2つの方法を紹介していきます。

一つ目は12月に掛金を増やすことです。

小規模企業共済の掛金は月1,000円から7万円の間で設定することになっています。この掛金は変更できるため、12月に増額の手続きをすれば所得控除を増やせます。

今年は利益が多そうだなと思ったら、たとえば月5,000円から7万円に増やせば、差額の6万5,000円分の所得が下がります。

一度増やした掛金は下げることもできますから、将来もし支払いが厳しくなったら掛金の設定を減らすとよいでしょう。

対策2:掛金を一年分前払いする

もう一つの方法は前納制度を使うことです。

小規模企業共済には1年分の掛金を前払いできる制度があります。

たとえば掛金7万円の場合、1年分は7万円×12か月で84万円ですよね。

なので、もし12月に十分なお金があってその先1年分を前納してしまえば、一気に84万円分の所得を下げられます。

ただしこれは前払いなので、来年の所得控除を先取りするのと同じです。来年払うべきものを今年払っているので、来年も前納しない限り税金が上がるかもしれません。

だからこれを使った方がよいのは、今年かなり利益が出て来年は少なくなる見込みがある場合です。今年の利益を圧縮して税金を抑えるいう考えです。

もし、今年よりも来年のほうがさらに儲かりそうであれば、この前納制度は使わない方がよいと思います。所得税は所得金額が上がれば上がるほど税率が高くなる仕組みなので、税率が高い時に所得控除を増やした方が節税できるからです。

来年儲かりそうなら、掛金は来年払いましょう。

経費で仕事に使うものを買う

次は仕事に使うものを買う、つまり経費を使うという方法です。これも多くの方が行っていることだと思います。ただ、注意点があります。

減価償却に注意

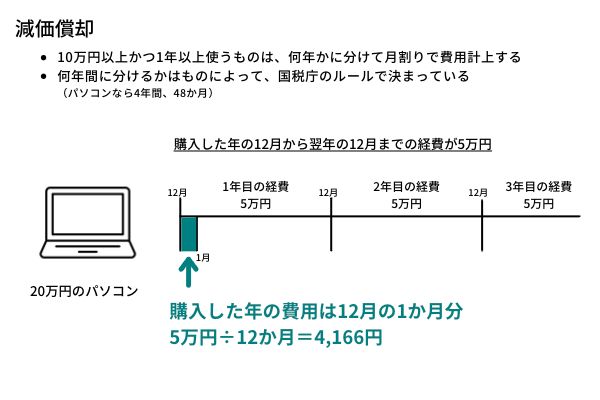

年末に事業用の物品を買うときは、金額に注意してください。12月に10万円以上のものを買ってしまうと、ほとんどその年の必要経費にできないことがあります。

たとえば12月に20万円のパソコンを購入した場合、その年の必要経費にできるのは4,166円だけです。この計算には「減価償却」というルールが影響しています。

減価償却とは、金額が10万円を超えていて1年以上使うものは、何年かに分けて費用計上するというルールです。何年に分けるかは国税庁の規則に定められていて、たとえばパソコンであれば4年間です。

もしあなたが20万円のパソコンを買ったとして、この費用は4年間に分けなくてはいけません。1年間で計上できる経費は5万円です

さらに、減価償却は月割計算することになっています。12月に買ったとしたら、今年1年でみると1か月しか使っていないですよね。だから必要経費に計上できるのは5万円÷12か月で4,166円になります。

青色申告なら30万円まで費用化

これについての対策は2つあります。

一つ目は青色申告の方向けになりますが、少額減価償却資産の特例を使うという方法です。青色申告の人は、10万円以上30万円未満のものであれば一括で必要経費にできるルールがあります。

この特例を使えば、減価償却の計算は必要なくなり、20万円のパソコンを12月に買ったとしても、全額を必要経費に計上できます。

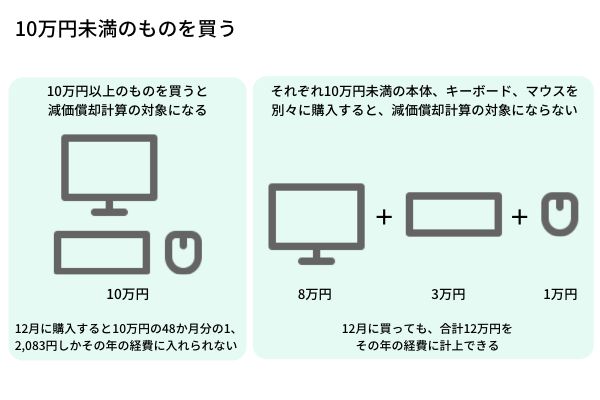

10万円未満のものを買う

もう一つは、最初から10万円未満のものを買うことです。青色申告の届出をしていない方や少額減却償却資産の申請が面倒という方は、これを意識するとよいと思います。

たとえばパソコンだったらまとめて一式で購入せず、周辺機器を分けてそれぞれが10万円以内のものを買うというイメージです。デスクトップパソコンを8万円、キーボードを3万円、マウスを1万円で買うと、それぞれ別のものなので合計した全額を費用計上できます。

ただ、節税のためとはいえ、そもそも不要なものは買うべきではありません。前から買おうと予定していたものを、次の年まで待たず前倒して12月に買うというのは構わないでしょう。ですが、全然予定していなかったのに、節税のために何かを買おうというのはおすすめしません。

必要経費が増えることによる節税額と、ものを買うことで出ていくお金を比べてみると、確実に出ていくお金の方が多くなります。

節税で支出を抑えることはできても、儲かることはないのです。

平均課税

では最後、四つ目は「平均課税」というものです。これは使える業種が限られていることもあって、あまり知られていないと思います。

利用できる人

平均課税を使えるのは、印税収入や原稿料、作曲料や契約料など。つまりライターや作曲家、スポーツ選手などに限定されます。

これらの職種に共通するのは、「収入が不安定」ということです。僕もフリーランスのライターや著者をやっていてわかりますが、急に印税収入がたくさん入ってきたり、途端に途絶えたりするものです。

このような人が平均課税を使うと、税金の急上昇を避けられます。詳しく見ていきましょう。

平均課税の仕組み

平均課税の仕組みを説明します。

説明したように、日本の所得税は、所得に比例して税率が高くなっていきます。だから急に所得が増えると、その年の税率はものすごく高くなってしまいます。

こういった臨時の大きな収入に対して、通常の税率を適用するのは不適切というのがこの制度の考え方です。

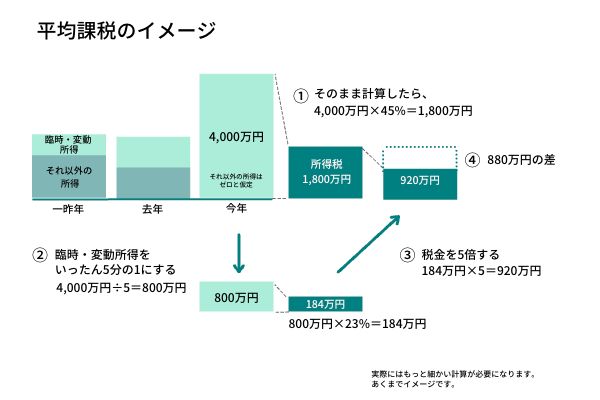

平均課税の届出をすると、税率を算出する基準が「臨時的な所得の5分の1の金額」になります。その5分の1の所得をもとに計算した税金額を、今度は5倍してその年の税金を求めます。

ルールだけではわかりにくいと思うので、数字を入れてシミュレーションをしてみましょう。

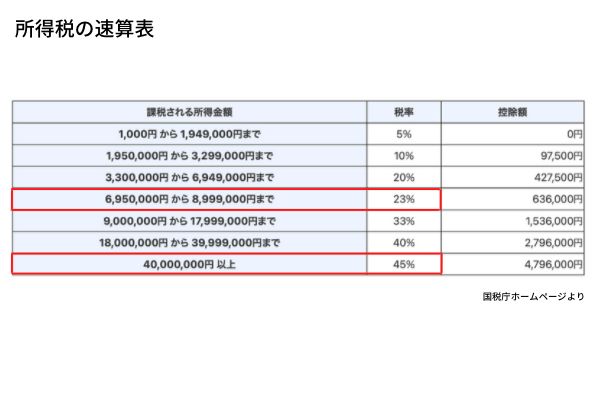

まず所得税率の表を見てください。税率は所得金額に応じて5%から45%まで上がります。たとえば印税が4,000万円入った場合、何もしなければ税率は45%になってしまいます。

説明をシンプルにするため税率を一律にして計算していますが4,000万円×45%なら所得税は1,800万円ですね。

ですが、もしこの印税収入の4,000万円全額が平均課税の対象だとすると、5分の1の800万円に対する税率23%が適用されます。

800万円に23%を掛けると184万円。次に184万円を5倍して920万円が所得税になります。45%の税率で計算した1,800万円と比べて約900万円もの差がでるのです。

800万円に23%を掛けると184万円。次に184万円を5倍して920万円が所得税になります。45%の税率で計算した1,800万円と比べて約900万円もの差がでるのです。

僕も印税収入が急に増えた年は、この平均課税のおかげでかなり税額を抑えられました。これを知っているか否かで大きな違いですよね。

平均課税は手続きが必要

平均課税は自動的に適用されるものではありません。「変動所得・臨時所得の平均課税の計算書」を作って確定申告する必要があります。

急に収入が増えたライターや作曲家の方は、早めに確定申告の準備をして、ぜひこの平均課税を活用してください。

12月でも間に合う節税策を検討しつつ、来年に向けて準備を

今回は、年末に検討したい4つの節税方法を紹介しました。ふるさと納税、小規模企業共済、モノを買って経費を使う、そして平均課税です。このように12月でも間に合う節税策はありますので、ぜひ検討してみてください。

お伝えしたように、節税は基本的には事前に準備が必要です。次の年に向けては新刊の「イラスト図解 節税の全ワザ」(きずな出版)も参考にしていただきながら、必要な申請を進めてもらえたらと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

[参考リンク]

・独立した人だけが使える「小規模企業共済」の4つのメリット

")

")

")