今回のテーマは2022年6月末申請期限の支援金制度です。緊急小口資金と総合支援資金、そして生活困窮者自立支援金について解説していきます。

You Tubeでもお話しています。

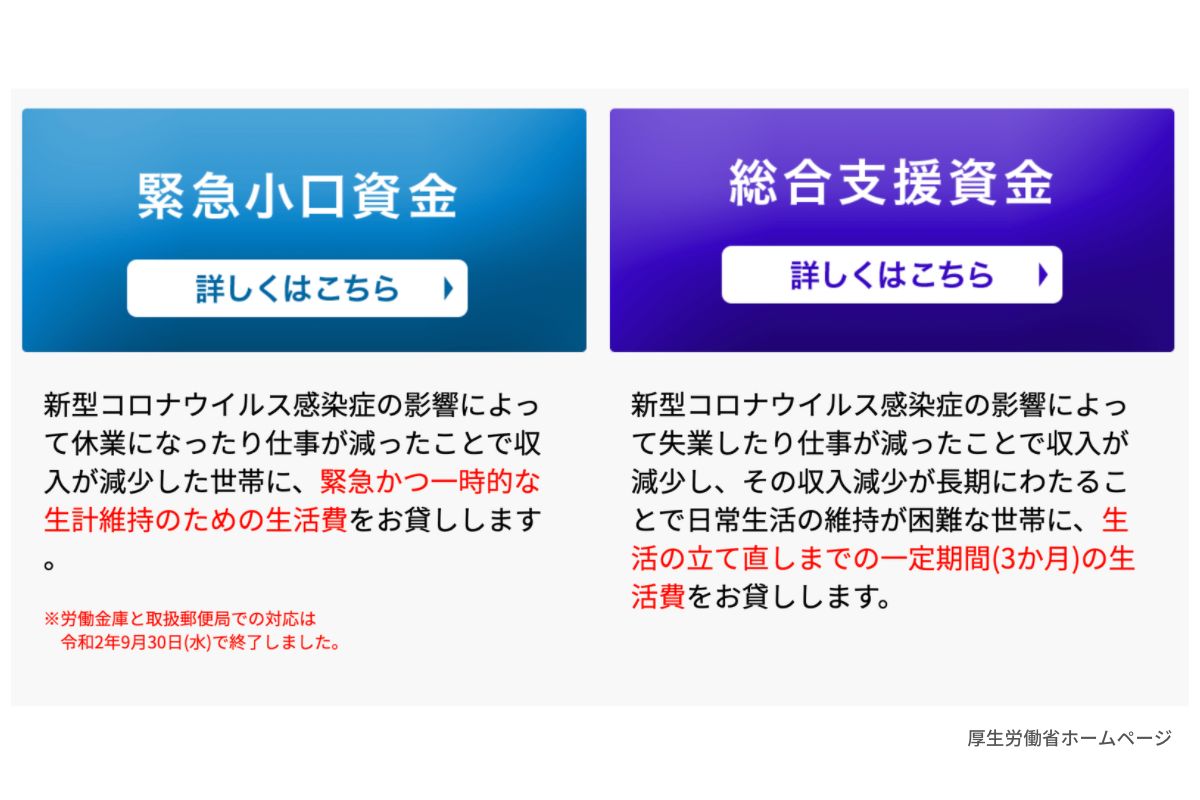

緊急小口資金、総合支援資金とは

緊急小口資金と総合支援資金は、厚生労働省(以下、厚労省)の貸付制度です。それぞれ細かい条件などを確認しておきましょう。

非常に有利な貸付条件

緊急小口資金と総合支援資金は、いずれも貸付制度です。ただし、事業融資とは違い、次のような目的があります。

- 緊急小口資金:緊急かつ一時的な生計維持のための生活費

- 総合支援資金:生活の立て直しまでの一定期間(3か月)の生活費

これらの制度はいずれも返済は必要ですが、無利子、無担保、保証人不要です。さらに返済免除の可能性もあります。これは、通常の金融機関の融資などでは考えられない有利な条件だと思います。

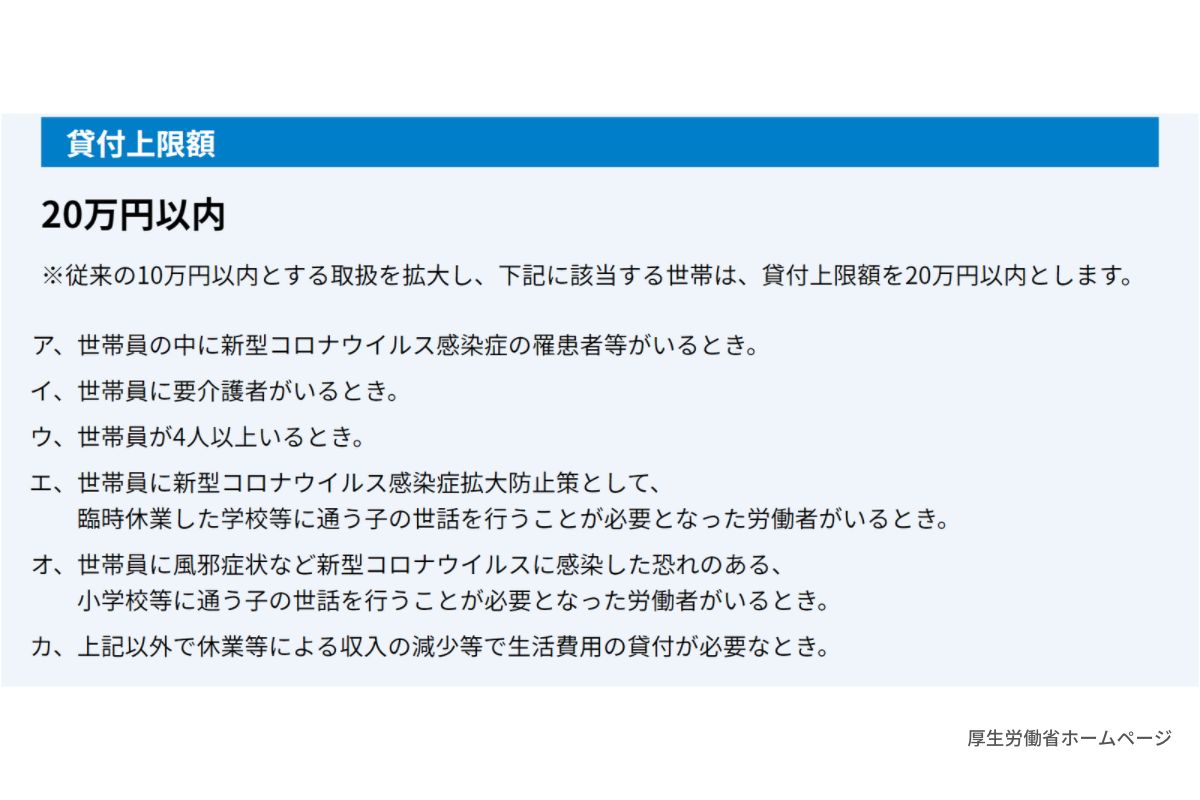

緊急小口資金の貸付上限は20万円

緊急小口資金と総合支援資金には、いくつか違いがあります。まず緊急小口資金から説明します。緊急小口資金は、コロナ禍以前からありましたが、上限額が10万円でした。これが現在は特例として20万円になっています。

この20万円を借りるための具体的な条件を見てみましょう。以下の図のとおり、世帯の誰かがコロナにかかったとか、学校が休業した子どもの世話もありますね。またコロナは関係なく、要介護の方がいるとか、4人以上の世帯も対象です。

さらに最後には「上記以外で休業などによる収入の減少等で生活費用の貸付が必要なとき」とあります。これを見ると幅広く、収入の減った方が対象であるとわかります。

総合支援資金の上限は月額20万円×3か月で60万円

次に総合支援資金です。こちらはコロナの影響で失業したり、仕事が減って収入の減少した方が対象です。「主に失業された方等向け」とありますが、必ずしも失業状態になくてもかまいません。たとえば事業の売上が減少している人でも支援を受けられます。

貸付の上限金額は月20万円。3か月分まで受けられるので最大60万円です。つまり、緊急小口資金と総合支援資金をいずれも利用すれば最大80万円を借りられます

1年間の据置期間や返済免除の可能性

次に返済について説明します。返済期限は緊急小口資金が2年間、総合支援資金は10年間です。いずれも1年の据置期間があり、借入後の1年間は返済を求められません。

その上、万が一収入が回復しない場合は返済免除の措置もあります。返済開始時に、住民税非課税世帯になっていると返済が免除される仕組みです。

このように返済免除のしくみがあるので、保険として活用できます。まずは80万円を借りて事業の立て直しを図る。これが失敗した場合は返済免除を受ければいいからです。先の収入が読めないなかで、こういった制度があるのは安心感がありますね。

月々の返済額はいくら?

緊急小口資金と総合支援資金はいずれも無利息なので、返済額の計算は簡単です。緊急小口資金で20万円借りて2年間で返すと、月々8,300円。総合支援資金の最大60万円を借りて10年間で返済すると、毎月5,000円です。

「80万円を借りる」と思うと不安になりますが、実際はプレッシャーにならない返済額だと思います。総合支援資金はとくに返済期間が10年ありますので、安心です。

申請手続きは2022年6月末まで

現在の緊急小口資金・総合支援資金は、2022年6月末までに申請が必要です。ここからは、手続きの流れを説明します。

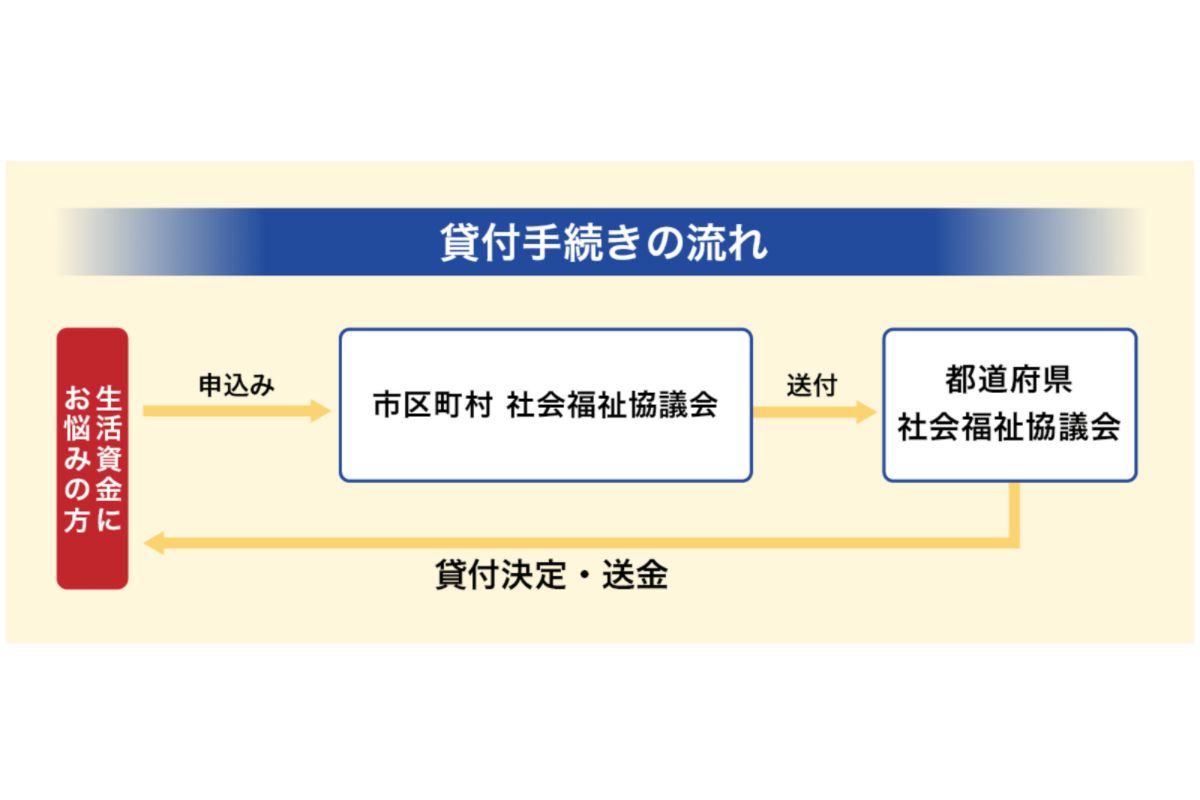

申請先は社会福祉協議会

緊急小口資金、総合支援資金とも申請手順はほぼ変わりません。社会福祉協議会というところに行って、4つの書類を提出するだけです。その後、都道府県の協議会に書類が送られて、貸付が決定されれば送金されます。

社会福祉協議会はあまり聞き慣れないかもしれませんが、すべての市区町村にあります。厚労省の生活福祉資金特例貸付のサイトからも検索することが可能です。

緊急小口資金・総合支援資金の提出書類

提出書類は窓口に置いてあります。記事の最後のリンクからダウンロードして入手することもできます。

- 借入申込書

- 借用書

- 重要事項説明書

- 収入の減少状況に関する申立書

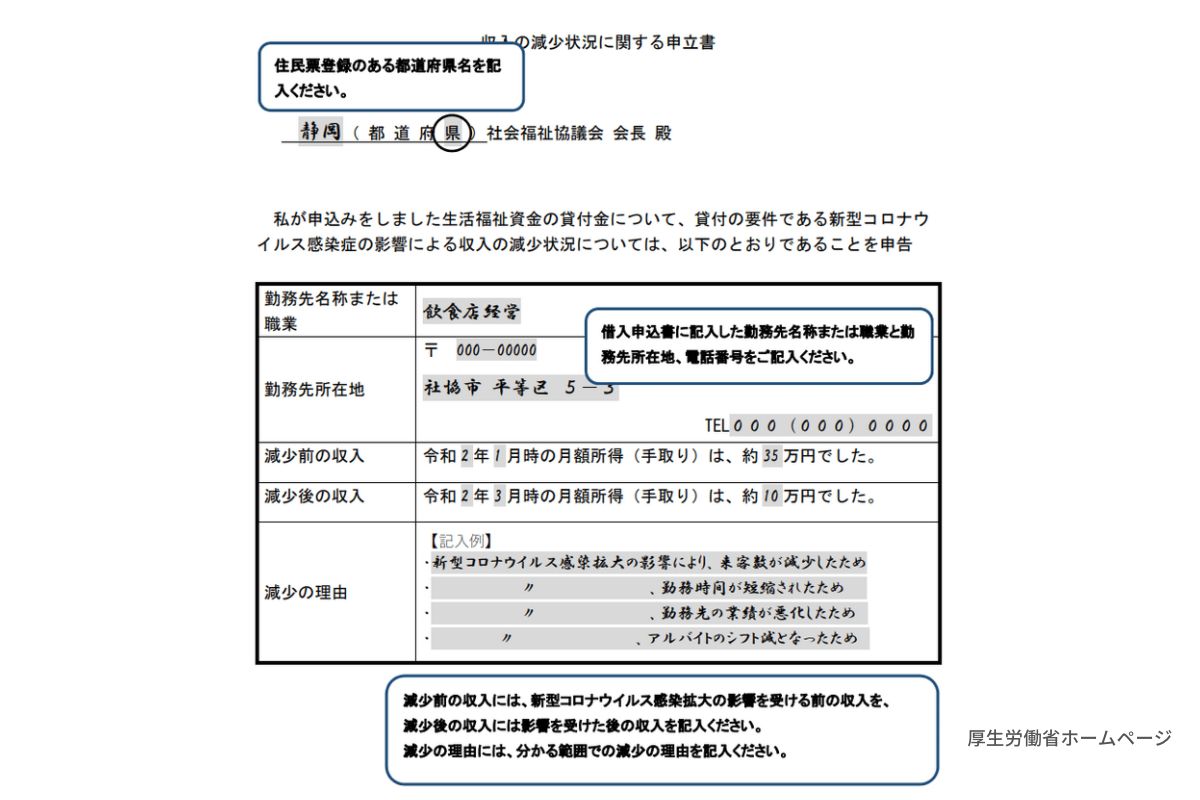

収入の減少は自己申告

鄭州書類の「収入の減少状況に関する申立書」について説明しておきます。以下の画像は緊急小口資金のフォーマットです。総合支援資金の方も記入例がありますので、この記事の後のリンクから参照ください。

この書類は、収入がどのくらい減ったのかを示すものです。減少前後の収入と減少した理由を書くようになっています。減少の理由は、記入例のとおりそのまま記載すればよいでしょう。たとえば次のような情報です。

- コロナの影響で売上が減った

- 休業要請によって勤務時間が短縮された

- 勤務先の業績悪化により雇い止めにあった

ちなみに収入の情報は自己申告です。金融機関の融資を受けるときのように、決算書や帳簿などを用意する必要はありません。もちろん嘘をついてはいけませんが、あくまで自己申告です。

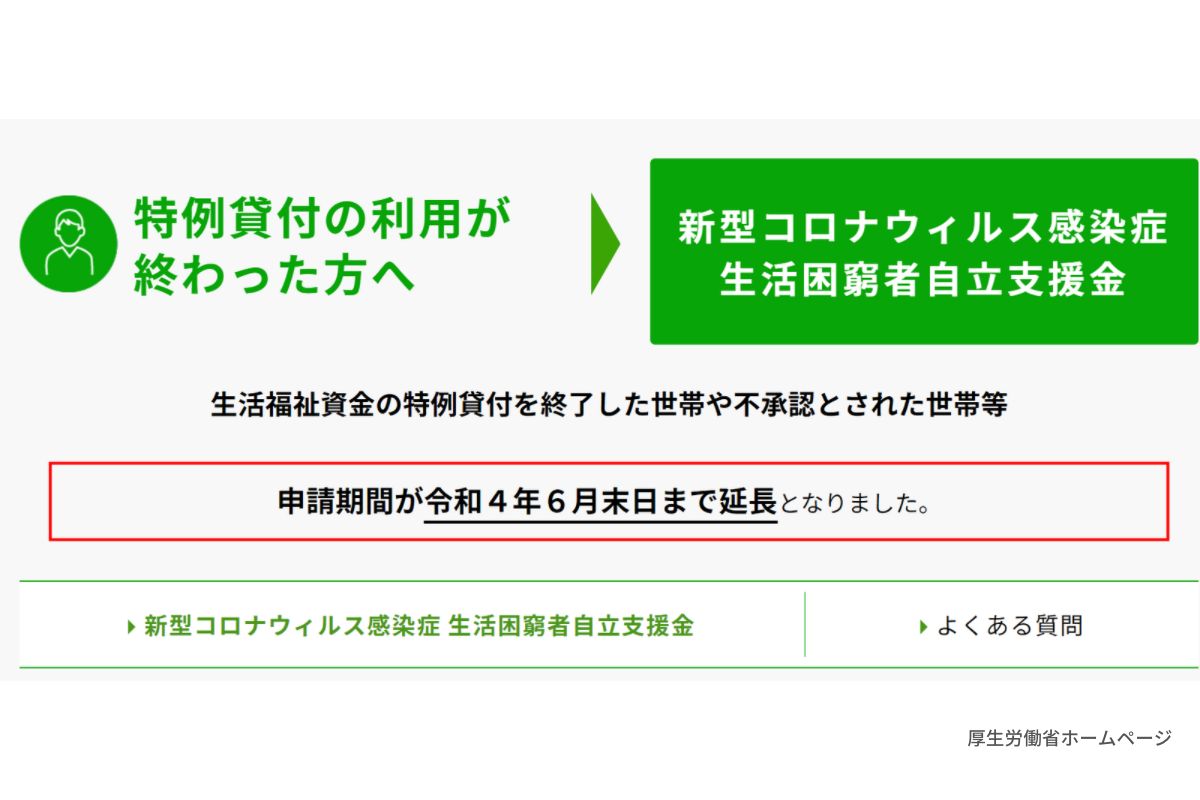

新型コロナウイルス感染症生活困窮者自立支援金

最後に、新型コロナウイルス感染症生活困窮者自立支援金について解説します。

これは緊急小口資金や総合支援資金を受けてもなお厳しいという方に向けた制度です。あるいはなんらかの事情で総合支援資金の再貸付を不承認とされた方も対象です。

申請期限と支給額

申請期限はこちらも2022年6月30日となっています。今後延長されるかもしませんが、早めに手続きをしておいたほうがいいでしょう。

困窮者自立支援金は、貸付ではなく返却不要でもらえるものです。支給額は世帯の人数に応じて月額6~10万円、支給期間は3か月間。つまり最大で10万円×3か月、30万円となっています。

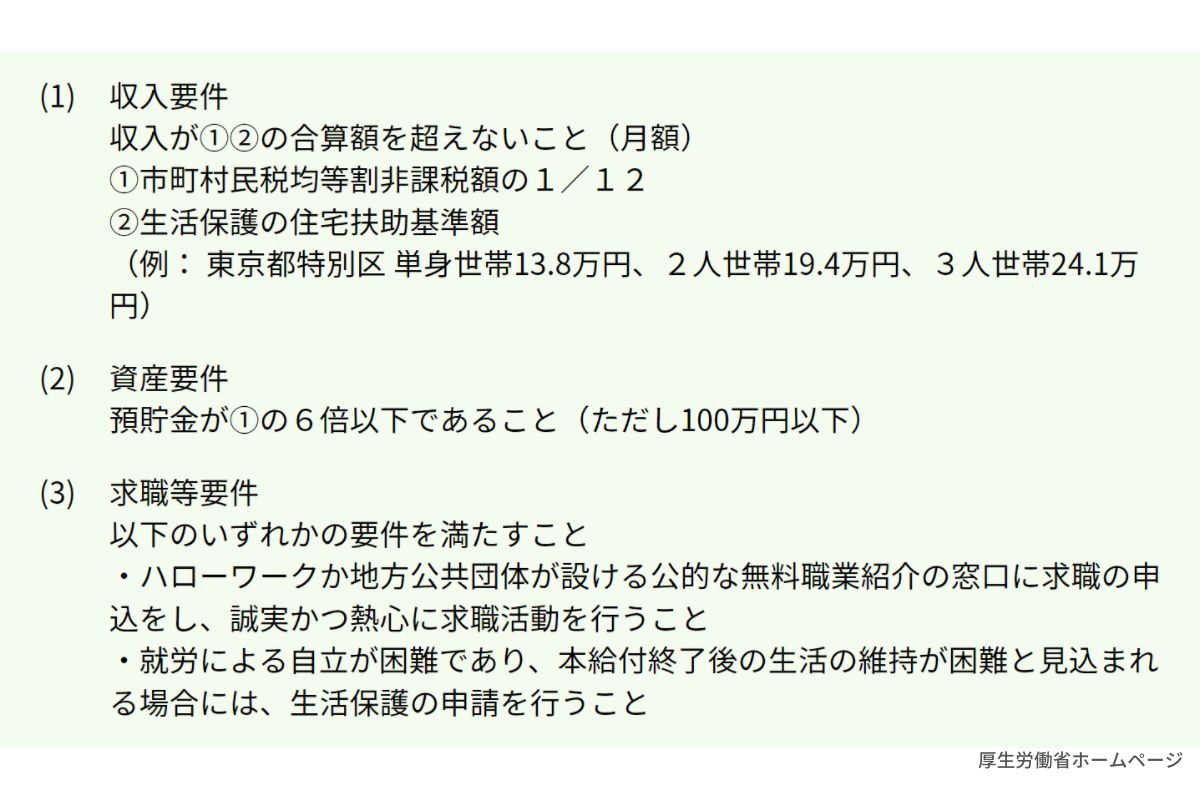

収入・資産・求職の三要件を満たすことが必要

困窮者自立支援金の条件は、緊急小口資金や総合支援資金よりも厳しいです。以下のとおり、収入、資産、求職に関する3つの要件をすべて満たす必要があります。

収入要件

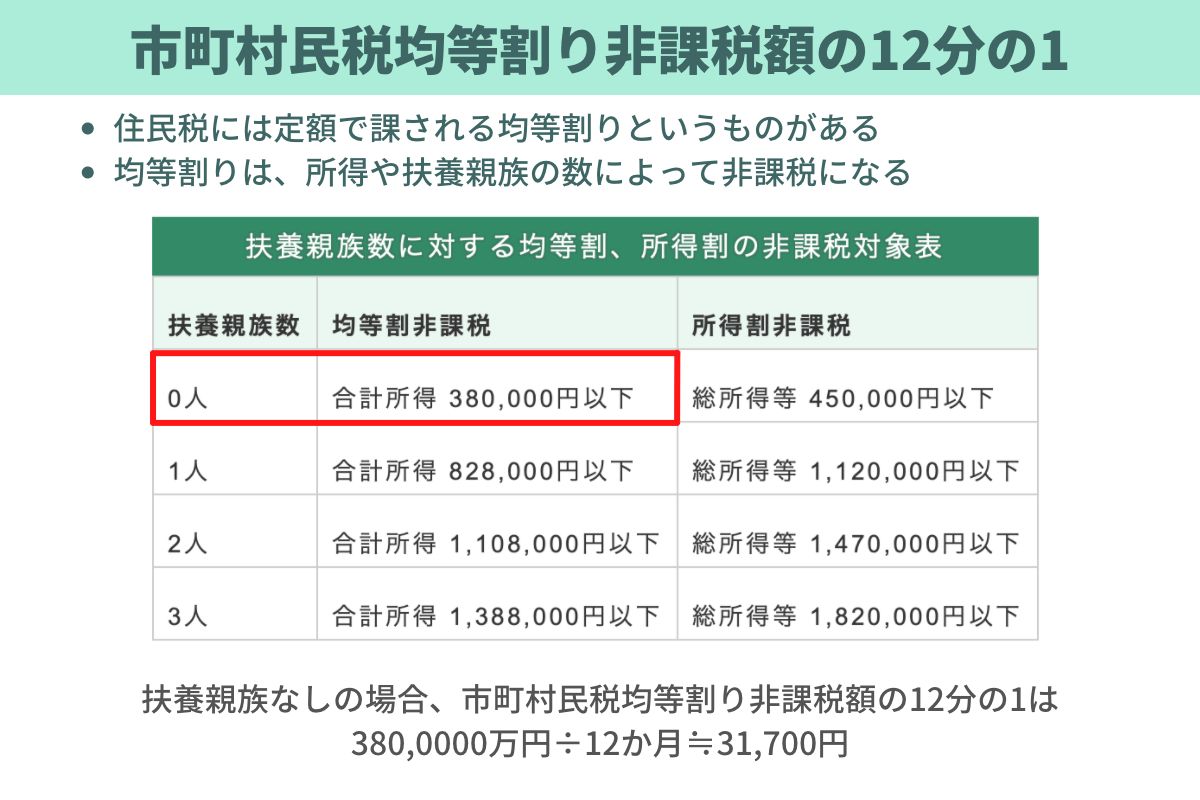

収入要件から見ていきましょう。月額が①、②の合計を超えないこと、と書かれています。まず①は月収が市町村民税均等割非課税額の12分の1というものです。難しくてわかりにくいですよね。均等割というのは、住民税のなかで所得に関わらず定額でかかるものです。多くの自治体が、毎年5,000円を基本に均等割を徴収しています。

この均等割には、非課税になる所得基準が定められています。この所得基準は扶養親族の数に応じて変動します。もし扶養親族がいなければ、所得38万円以下で均等割が非課税になります。この38万円を①の基準に当てはめてみると、12で割って約3万1,700円ですね。

続いて、条件の②は生活保護の住宅扶助基準額です。金額は自治体によって異なります。たとえば東京都特別区の単身世帯であれば13万8,000円です。

この①と②を合計した金額が、困窮者自立支援金の収入基準になります。扶養親族なし、東京特別区の単身世帯であれば、3万1,700円と13万8,000円を合計した16万9,700円です。月の所得がこれを超えていないことが要件になっています。

資産要件

次は資産要件です。といってもあらゆる資産が問われるのではなく、預貯金だけがチェックされます。具体的には、預貯金が収入要件の①を6倍した金額以下であるか、100万円以下であることが条件です。

つまり、100万円を超えた預貯金があれば即対象外です。100万円以下であれば、①の6倍を計算して上限金額を確認しましょう。たとえば先ほどの例では、3万1,700円の6倍で19万2,000円です。預貯金がこの金額以下であれば対象になります。

求職要件

3つ目の要件は求職活動をしていることです。もしそれができなければ、生活保護の申請を行っていることが必要です。

これら3つのすべてを満たしている必要がありますから、生活困窮者自立支援金の条件は結構厳しいですよね。これは本当に最終手段という位置づけだと思います。

だからもし生活が厳しくなったら、まずは緊急小口資金や生活支援資金を申請する。この他にも、以前紹介した事業復活支援金なども使えるかもしれません。それでもなお厳しい時に生活困窮者自立支援金を考える、という順序かと思います。

まとめ:万が一に備えて、さまざまな制度があることを知っておく

今回は厚労省の貸付制度と支援金について説明しました。

僕もフリーランスなのでわかりますが、お金がなくなるのは本当に怖いですよね。不安に襲われてしまうと、仕事も手につかなくなりそうです。そうならないためにも、こういう制度があると知っておくことが大切だと思います。そうすれば安心材料になりますから。

みなさんのお金の不安が少しでも解消されるよう、今後もこうした情報を取り上げます。ぜひ引き続きチェックしてください。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

[参考リンク]

・【事業復活支援金】事前確認は結構厳しい? 申請前の手順を解説

")

")

")