こんにちは、よしこばです。

僕はフリーランスの方がお金の問題をクリアにするために、「小規模企業共済」への加入を勧めています。以前このブログでも紹介しましたが、その理由の一番は低利の貸付制度があるからです。

その貸付を今回試しに受けてみようと思ったのですが、思わぬ落とし穴がありました。これは理解すれば防げる落とし穴なので、これから加入される方は、とくに注意して読んでいただければと思います。

こちらの内容はYouTube動画でも説明していますので、よろしければあわせてご覧ください

小規模企業共済の仕組み

はじめに、小規模企業共済の仕組みとメリットを説明します。

小規模企業共済の節税メリット

小規模企業共済は、フリーランスや事業者に向けた退職金の積立制度です。

会社員の方と違って退職金制度がありませんから、代わりに自身で設定した掛け金を積み立てておいて、廃業時などに受け取る仕組みです。

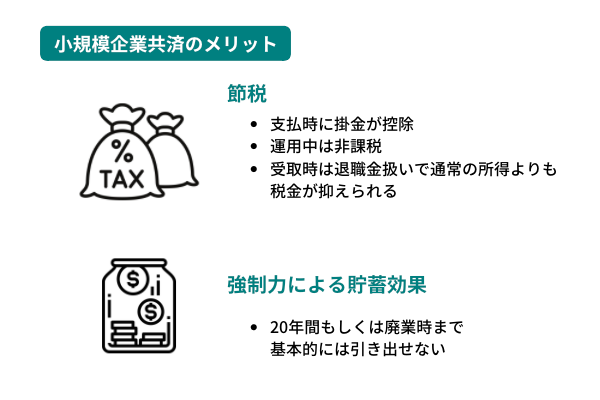

小規模企業共済のメリットのひとつは、節税効果にあります。複数の段階で節税効果があるのが特徴です。

まずは掛金を支払った時。掛金は全額所得控除の対象になります。運用中も非課税です。さらに将来受け取る時にも、退職金扱いで事業所得より税金が低く設定されています。

さらに、個人的には強制力による貯蓄効果もメリットと考えています。いつでも簡単に引き出せる普通預金だと、なかなかお金は貯まらないですよね。小規模企業共済は、基本的には引き出せず、無理に引き出すと損をするしくみです。なので、意志力の弱い僕でも、長く積み立ていけます。

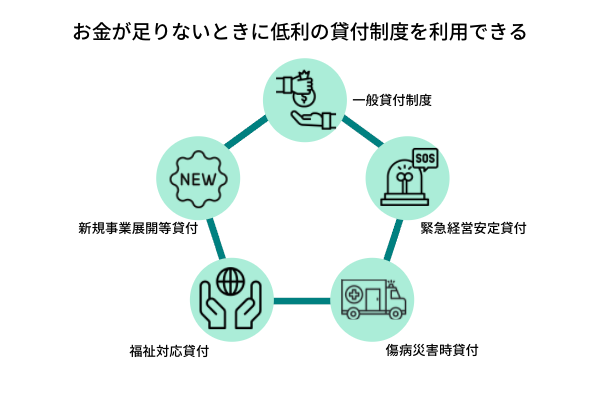

最大のメリットは独自の低利貸付制度

ただ、同じような節税効果はiDeCoや国民年金基金でも得ることができます。それでも小規模企業共済を優先したのは、「独自の貸付制度」があるからです。万が一の時に低金利で貸付を受けられる点を魅力に感じました。

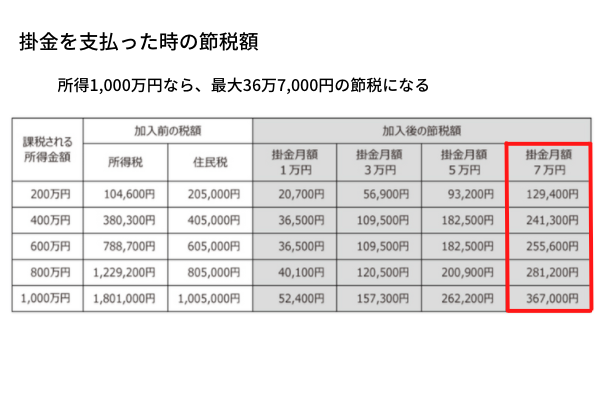

小規模企業共済は、掛金を積み立てれば積み立てるほど節税効果が高くなります。とはいえ、あまり高い掛金に設定してしまうと、生活費や事業資金が不足してしまいますよね。

そんな時に小規模企業共済なら貸付制度を利用できるので、安心です。老後にしか受け取れないiDeCoなら掛金は少なめにしがちですが、小規模企業共済なら強気に掛金を設定して、高い節税効果を得られます。僕の場合、毎月の掛金は上限の7万円に設定しました。

フリーランスにとって資金繰りは結構難しい問題ですよね。収入が安定していないので、時にお金が足りなくなる可能性もあります。ですからこのような低利の貸付制度があるのは安心です。

なお、小規模企業共済の貸付制度は複数あります。特定の目的がない一般貸付、新規事業をはじめるための貸付、経営に緊急事態が起きた時の貸付などがあります。これらを一般の銀行の金利よりも低率で利用できるのです。

貸付の手続きができなかった経緯

僕は開業当初から小規模企業共済を利用しています。ただ、幸いなことに、これまで貸付を受ける事態になったことはありません。でも、今後もしかしたら必要になる可能性はあります。

そこで、手続きの流れを理解するために一度経験しておこうと考え、窓口に行くことにしました。ところが、なんと貸付制度を利用できなかったのです。

登録していた借入窓口が業務を扱っていなかった

経緯を説明します。

小規模企業共済の貸付を受けるには、窓口となる金融機関を指定する必要があります。このとき、一つしか窓口を登録できません。

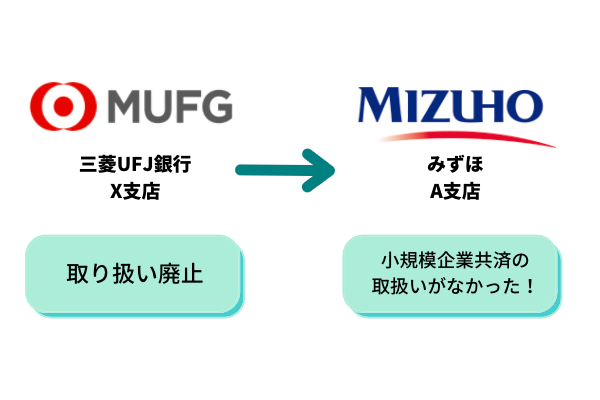

僕はもともと三菱UFJ銀行のある支店を窓口としていました。しかし、その支店が小規模企業共済の貸付業務を廃止することになったのです。

その通知が来たとき、金融機関の変更ができたので、僕は自宅近くのみずほ銀行の支店に登録を変更しました。後日、手続きの完了通知が来たので、何かあればみずほ銀行で手続きできると考えていたのです。

そこで今回そのみずほ銀行の支店に行ったのですが、そこでは小規模企業共済の取扱事務を行っていませんでした。

小規模企業共済の公式サイトをよく見ると、支店によっては業務を取り扱っていない場合がある、という注意書きがありました。なので、変更届を出す前に確認しておくべきだったんですね……。

窓口変更のための書類発行も行っていない

とはいえ、このままでは問題なので、僕は再度登録窓口を変更しようと考えてました。ところが、再び問題が起こりました。

小規模企業共済のルールでは、借入窓口を変更するには、「現在の登録先金融機関」で書類を発行してもらう必要があります。次のような証明が必要です。

そこで、みずほ銀行のその支店に証明書の作成をお願いしたのですが、それもできないというのです。やはり小規模企業共済の手続きは何も行っていないので、対応できないという…。

「ひとまず、みずほ銀行の中で小規模企業共済の取り扱いをしている支店に相談してみてほしい」と言われました。これから都合をつけて相談しに行こうと思いますが、時間がかかりそうですよね。なかなかスムーズに行きそうもありません。

登録する窓口が業務を扱っているか再確認する

ということで今回は僕が困った事態になった一連の流れをお伝えしました。

小規模企業共済の借入窓口は一つしか登録できないので、選ぶ時には注意が必要です。この点、僕も反省しています。

今のところどうなるかわからない状況ですが、今回試しに貸付を受けてみようとしてよかったと思っています。もしこれが、本当に借入が必要になったときに起こったら、とても困ったことになっていました。

これから小規模企業共済に入ろうとか借入窓口を登録・変更しようという方は、事前に取扱い金融機関窓口を調べてください。また、すでに登録が済んでいる方も、その金融機関・支店が業務の取扱いをしているか、念のため確認しておくと安心ですね。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

[参考リンク]

・「独立した人だけが使える「小規模企業共済」の4つのメリット」

")

")

")