今回は支払調書をテーマに取り上げました。毎年確定申告の時期になると送られてくる、あの小さな用紙のことです。ご存知ない方も、あとで説明しますのでご安心ください。

「確定申告には支払調書が必要」だと思われているフリーランスの方は多いようです。でも、実はそんなことはありません。それどころか、支払調書の通りに確定申告をすると、計上する金額が間違ってしまう可能性もあります。

今回の記事で支払調書について理解して、確定申告を正しく行うようにしましょう。

こちらの内容は動画でも説明していますので、よろしければあわせてご覧ください(ブログ記事にしていない動画も多数ありますので、チャンネル登録もぜひ!)

支払調書とは

それではまず、支払調書について説明をしたいと思います。

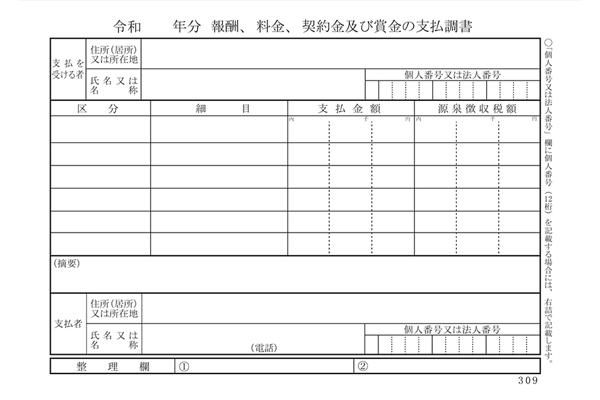

支払調書は支払者が税務署に出す書類

取引先への支払いの際に、所得税を源泉徴収で天引きした場合、支払いを行った会社は、1年間に天引きした所得税の額を、税務署に報告することが義務付けられています。その報告をするための書類が支払調書です。

1月1日~12月31日までの1年分の金額を集計して、翌年の1月31日までに税務署に提出することになっています。

支払調書にはいくつかの種類がありますが、フリーランスの方に関係するのは、「報酬、料金、契約金及び賞金の支払調書」というタイプのものです。こういった書面で税務署に報告されているので、フリーランスの報酬額は基本的には税務署に筒抜けと考えてください。

支払調書を支払先に送る義務はない

このように、支払調書は、「税務署に提出するための書類」なので、支払先に渡す必要はありません。

ところが、毎年1月頃に取引先の会社から、1年間の支払い金額や、そこから引かれた源泉徴収額をまとめた用紙が届くことがあると思います。

これは、その会社が任意で送ってくれているものに過ぎません。支払調書を参考に確定申告書を作ろうとする場合は要注意です。「支払調書は必ずもらえるものではない」ということを覚えておいてください。

確定申告書に支払調書を添付する必要はない

「支払調書が届かないから、確定申告ができない」と思って、取引先の会社に支払調書の送付を依頼したという話を聞いたことがあります。フリーランスの方であれば、同じ経験をした方も多いのではないでしょうか。

ですが、前述のとおり、支払調書を確定申告書に添付する必要はありません。しかも、支払調書に書かれている内容でそのまま確定申告をすると、申告誤りとなる可能性があります。その理由を次から説明します。

支払調書で確定申告をしてはいけない理由

たとえ支払調書を受け取ったとしても、「支払調書のとおりに確定申告をすれば大丈夫」と考えるのは早計です。

支払調書と確定申告書の集計基準は異なる

支払調書も確定申告も、集計期間は同じ1月1日から12月31日の1年間ですが、計上の基準が異なっています。

支払調書は、実際に支払われたものを集計する「支払日」ベースです。一方、確定申告は「発生日」ベースで計上しますので、納品・請求していれば、支払いの有無に関わらず、売上として計上する必要があります。

フリーランスの場合、支払いタイミングが納品・請求書発行の翌月以降になることは、よくあることだと思います。このタイミングのずれにより、請求書の発行が12月、支払いが翌年1月となった場合に、支払調書と確定申告書で計上する金額にずれが生じてしまいます。

支払調書通りに確定申告をすると、12月の売上が漏れる可能性がある

ちょっと分かりにくい話なので、もう少し説明します。

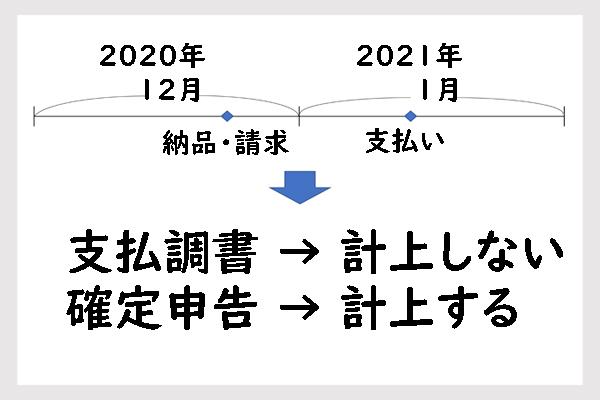

例えば、2020年の12月に納品して請求書を出し、支払いが2021年1月になった場合で考えてみましょう。

2020年の時点では支払いがないので、取引先としてはその分の支払調書は出す必要はありません。

一方で、フリーランスの立場から見ると、2020年12月の時点で納品・請求しているので、確定申告の売上に含まなければいけないことになります。

このように、支払調書の通りに確定申告をしようとすると、12月に納品・請求した分の申告が漏れてしまう恐れがあるのです。

支払調書の内容が間違っているケースもある

次に気をつけておきたいのが、「支払調書に書かれている内容が間違っているケースもある」ということです。単純なミスであったりもするのですが、支払調書が絶対に正しいとは思わない方が良いと思います。

僕自身も、自分の帳簿で集計した金額と、支払調書に書かれていた金額が、どうしても合わないことがありました。

また、途中で個人事業主から法人に変わった、ということがあったのですが、その時には、個人取引も法人取引も一緒に記載されてしまったこともありました。記載されている金額が消費税込みかどうか、その注意書きがないので分からないケースとか、本当に色々と間違いがあります……。

受け取った支払調書の内容を信じて確定申告をして、申告誤りになった場合、ペナルティを負うのは申告した本人。取引先へ損害賠償したとしても、認められるとは考えにくいです。

税務署は支払調書の間違いを指摘しない

税務署は、提出された支払調書に対して間違いを指摘することは、通常ありません。間違った金額で税務署に報告されたままになっているというのは、ちょっと怖い話ではありますよね。

ただ、フリーランスの側から取引先の会社に対して、誤りを指摘して直してもらうというのも、実際には難しいことかと思います。ですから、我々自身がしっかりと帳簿をつけて、正しい金額で確定申告をすることが大切です。

自分の帳簿をしっかりつける

支払調書は、内容が間違っている可能性もあれば、たとえ内容が正しくても、確定申告すべき金額とずれる可能性もあります。ですから、確定申告をするにあたっては、ご自身の帳簿を信じてください。

税理士さんにお願いするのでも、会計ソフトを使うのでも、いずれにしても、売り上げがいくら、必要経費はいくらというような、お金の動きをきちんと帳簿に残しておきましょう。

支払調書の使い方

その上で支払調書の使い方としては、帳簿の金額と比べて大きなずれがないかをチェックするくらいだと思います。もし、大きなずれがあった場合には、帳簿の内容を見直して、間違いがないかを確認してみましょう。

確定申告は自分の帳簿を元に行う

ということで、今回は支払調書をテーマに取り上げました。

支払調書は届くのを待つ必要はないし、たとえ届いたとしても、記載内容が間違っていたり、計上基準の違いから、売上金額が異なってしまう可能性があります。

ですから、確定申告は支払調書の通りに行うのではなく、ご自身の帳簿を元に正しく行うようにしましょう。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

国税庁ホームページ 報酬、料金、契約金及び賞金の支払調書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/23100038.htm

")

")

")