今回は、これから個人事業主になろうとしている人に向けての内容です。「開業届に記載する開業日はいつにすればよいのか」という話をしたいと思います。

実は、開業日は、ある程度は自由に決めることができますが、そのの日付が失業給付の金額や税金に影響を与えることがあります。その辺を考慮して日付を決めることが大切です。

こちらの内容はYou Tube動画でも説明していますので、よろしければあわせてご覧ください。

開業届けは事業開始から1か月以内に出す

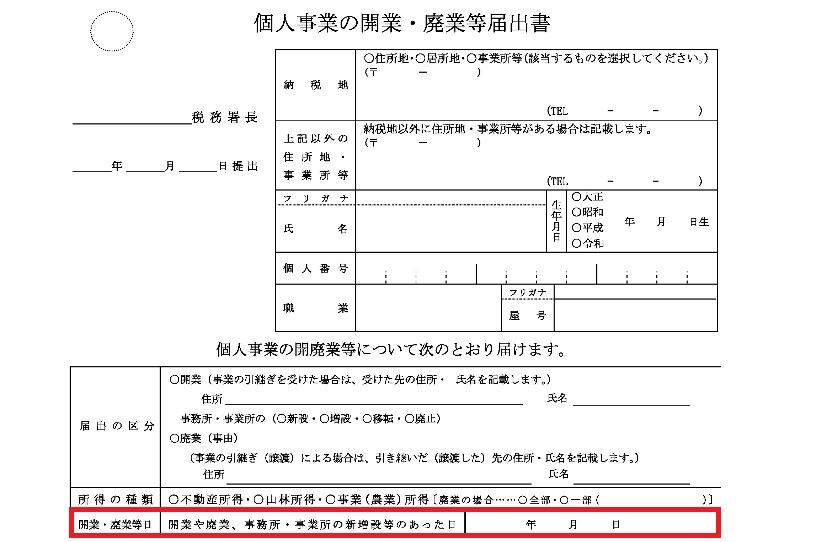

開業届とは、税務署に出す書類であり、正式名称は「個人事業の開業届出書」といいます。この開業届の基本的なルールから見ていきましょう。

開業日に決まりはない

国税庁のホームページには、以下のように書かれています。

事業の開始等の事実があった日から1月以内に提出してください。なお、提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

つまり、開業届は事業を開始した日から1ヶ月以内に提出するものなのですが、「事業を開始した日」とはいつなのでしょう?

実際に開業届の様式を見ると、事業を開始した日つまり開業日を書く欄がありますが、それ以上の説明はありません。

実は、開業日について細かい決まりはなく、皆さんが「この日から開業した」と思う日で問題ありません。たとえば、以下のような日にちが考えられます。

- 売上を初めて得た日

- お店をオープンした日

- 屋号をつけて活動を始めた日

- 前の仕事を辞めた日

ちなみに僕の場合は、東京国税局の職員を辞めた翌日の2017年7月11日を開業日としました。

中途半端な日にちと思われるかもしれませんが、国税職員の人事異動は7月10日なんですね。その日までは一応勤務をして、辞めました。

失業手当への影響

というわけで、開業日はある程度自由に設定することができるのですが、失業手当や税金に影響がある点は要注意です。まずは、失業手当への影響を説明します。

失業手当は、「自己都合による退職」と「会社都合の退職」で計算が違います。

失業手当金をもらえる人

民間企業を辞める場合、少なくとも失業手当金の受給権利があるのかは確認しておきましょう。

自己都合による退職の場合、「離職前の2年間で通算12ヶ月以上、雇用保険料を払っている」ことが必要です。これに当てはまる方はハローワークで手続きをすることによって、失業手当金をもらうことができます。

ちなみに、公務員は基本的に雇用保険の対象外なので、失業給付はもらえません。そもそも雇用保険料を取られていないので、仕方ないですね。

だから、僕の場合は失業手当を気にすることなく、退職した翌日を開業日としたわけですが、民間企業にお勤めの場合は、注意が必要です。

失業手当を受け取る資格がある方でも、退職日から開業日まで一定期間を空けないと、失業手当が受け取れなくなってしまいます。

会社都合で退職した場合は「7日間」を空ける

会社の業績が悪くなってリストラされた等、会社都合で退職した場合は、「退職日から開業日まで少なくとも7日間」を空けて下さい。フリーランスになる人は、退職前から準備をしていると思いますが、いきなり開業届を出すと失業手当金をもらうことができなくなります。

自己都合で退職した場合は「7日間+1か月間」を空ける

一方、自己都合で辞めた場合は、より長い期間を空けなければいけません。失業手当をもらうためには、退職日から7日間+1ヶ月間を空ける必要があります。

開業日が失業手当の金額にどう影響するか、という計算は難しいので、今回の記事では結論だけお伝えしています。いずれにせよ、失業手当金をもらえる人は、開業届けを出す前にハローワークに相談することをお勧めします。

税金への影響

次に税金への影響です。こちらは僕の専門分野でもあるので、少し詳しく解説します。

まず、開業届を出さなかったとしても、税務署から連絡が来ることもないし、ペナルティを受けることもありません。ただ、青色申告などのメリットがあるので、開業届は出したほうがいいです。

一方で、開業日はできるだけ遅らせた方がよいということもあります。この理由は、開業費というものが税金の計算に影響するからです。

開業準備のために支払った費用が節税に効く

開業費とは、開業前に準備のために支払った費用です。例えば開業準備中に作ったホームページや名刺等の費用は、開業費となります。これが節税に役立つのです。

開業費の費用計上はいつでもよい

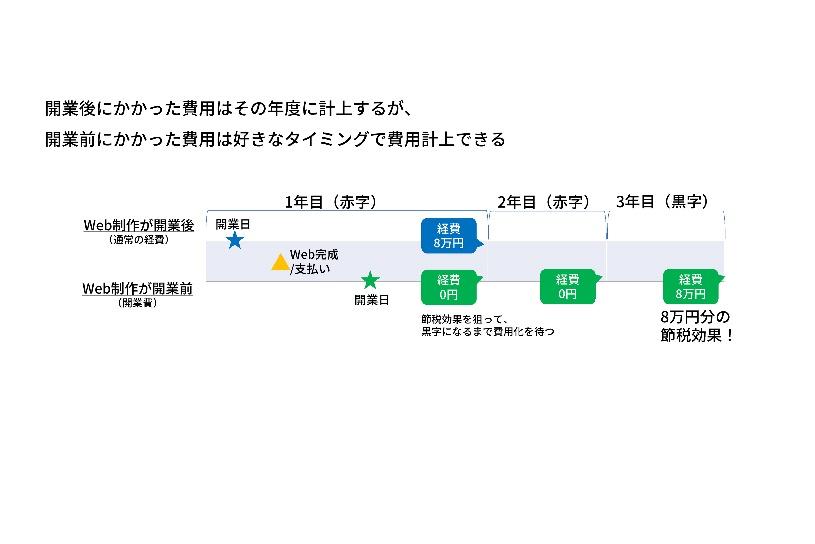

開業した後に支払った必要経費は、基本的には、その都度計上しないといけません。ですが、開業費の場合は「任意償却」(経費として計上するのはいつでもよい)というルールがあります。

例を挙げると、例えばホームページを作るのに8万円払ったとします。この8万円の費用を開業後に支払ったのであれば、その年の確定申告で計上しなければいけません。

でも開業日より前に支払った費用であれば、開業費としてその年の経費にしなくてもよくて、好きなタイミングで経費にすることができるのです。

儲かった時に開業費を費用計上する

補足しますと、日本の所得税は所得・収入が多いほど経費の節税効果が高まっていく仕組みになっています。要は儲かったタイミングで、開業費を費用計上すると節税効果が高いということなのです。

例えば開業から2年間は赤字で、3年目に黒字になったとします。この場合開業費を3年目に費用計上すれば、税金を下げる効果や還付金を増やす効果があるということです。

何年前の費用まで開業費と認められるかルールはない

では、何年前に支払ったものまで開業費として認められるのかということですが、明確なルールはありません。

開業前に開業のために支出したことについて、税務署が納得する説明ができれば適用されます。広く認められることが多いのですが、10年前や20年前に払ったものが認められるかというと、ちょっと厳しいかと思います。

開業費として認められない費用

最後に、開業費として認められない費用がいくつかあるので紹介します。

仕入れ代金

まずは仕入れ代金です。商品を売買される方は、物を仕入れることになります。この仕入れ代金は、その物が売れた時に費用計上するルールになっています。

敷金・礼金

あとは事務所や店舗を借りる際に払う敷金・礼金も、開業費に入れられません。ただ、礼金は「前払家賃」として費用計上することはできます。開業費のようにいつでも費用にできるわけではなく、借りている期間に応じて費用にする形です。

敷金については、基本的には退去時に戻ってくるものということで、費用にすることは叶いません。

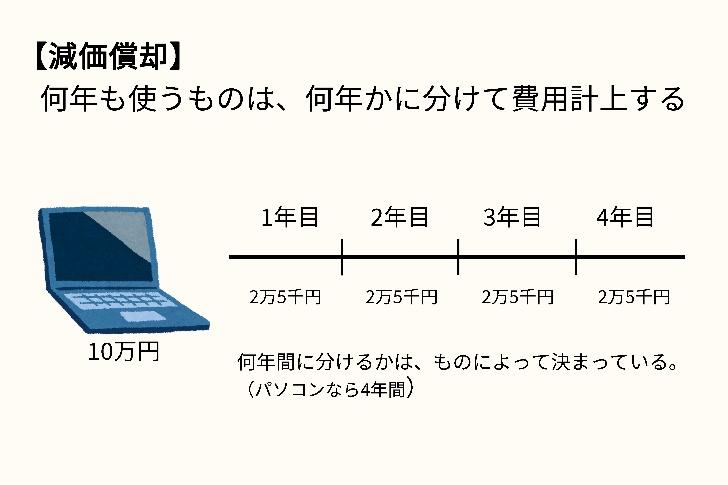

10万円以上の固定資産

また、10万円以上するパソコン等の固定資産については、減価償却費として、何年間かに分けて費用計上することになっています。

なお何年間に分けるのかは、例えばパソコンであれば基本的に4年といったように、それぞれの物によってルールが決まっています。詳しくは国税庁の「耐用年数表」を見てください。

確定申告時にレシートや領収書の提出が必要

開業費を集計する時には、先に挙げたような開業費に含まれないものに気をつけて下さい。

開業する前に支払った費用は、現実的な期間内であれば基本的には開業費として認められます。開業費も確定申告の際にレシートや領収書の提出が必要ですので、きちんと取っておきましょう。

開業届けを出すタイミングに注意

ということで今回は、開業届に記載する開業日はいつにすればよいのか、という話をしました。

青色申告を使って節税するためにも、開業届は出した方がよいと思います。しかし提出するタイミング、つまり開業日は失業手当や税金への影響を考えて決める必要があります。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

")

")

")