今回はフリーランスの老後資金対策です。老後の生活が年金だけでは厳しいことは、みなさん想像していると思います。僕は小規模企業共済を使ってきましたが、iDeCoにシフトすることにしました。その理由を、両者の比較とともに説明します。

YouTubeでもお話ししています。

https://youtu.be/aWsmR8RcrLk

フリーランスの老後問題

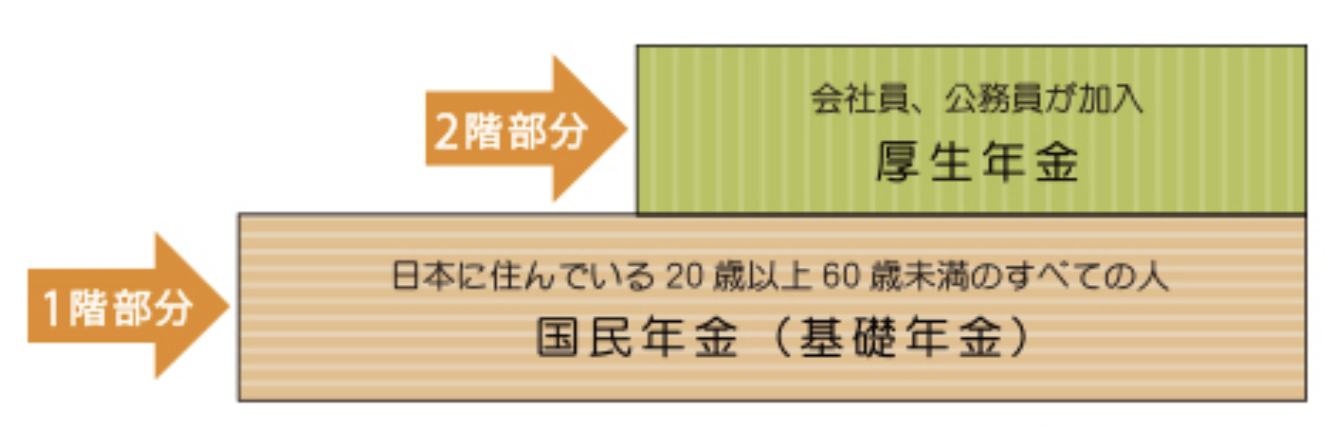

まず、フリーランスの年金について確認しておきます。

日本の公的年金は2階建てになっていて、20歳以上60歳未満のすべての人が加入する国民年金(基礎年金)の上に、会社員や公務員が加入する厚生年金が乗っています。

個人事業主が加入しているのは国民年金のみです。毎月掛金を納めていても月額64,816円(令和4年度)です。つまり年間で70万円台しかもらえません。夫婦でフリーランスとか、フリーランスと専業主婦の家庭だと2人で年間150万円。これだと老後資金にはどうしても足りないですよね。

一方、厚生年金に加入しているサラリーマンは、平均で月額約15万円もらえます。夫婦共働きなら月に30万円、年間360万円くらいです。これならなんとか生活できるレベルではないでしょうか。

ちなみに僕は13年間公務員をしていましたので、厚生年金が現時点で年額40万円くらいの試算です。ですが、それを国民年金の満額70万円に足しても最大で110万円。やはりこれでは足りません。

フリーランスに有利な老後資金の積立制度

私は独立した当初から老後資金の積み立てを続けています。ここでポイントとなるのが、節税効果のある方法を選ぶことです。基本的には3つの選択肢があり、すべてを使っても構いません。でも十部な収入がなければ、優先度をつけて選ぶ必要があります。

- 小規模企業共済

- 個人型確定拠出年金(iDeCo)

- 国民年金基金

僕は5年前にライターとして独立した時からずっと小規模企業共済に加入しています。ですが、今年になってiDeCoにシフトすることにしました。ちなみに国民年金基金は法人化したので加入できません。

小規模企業共済とは

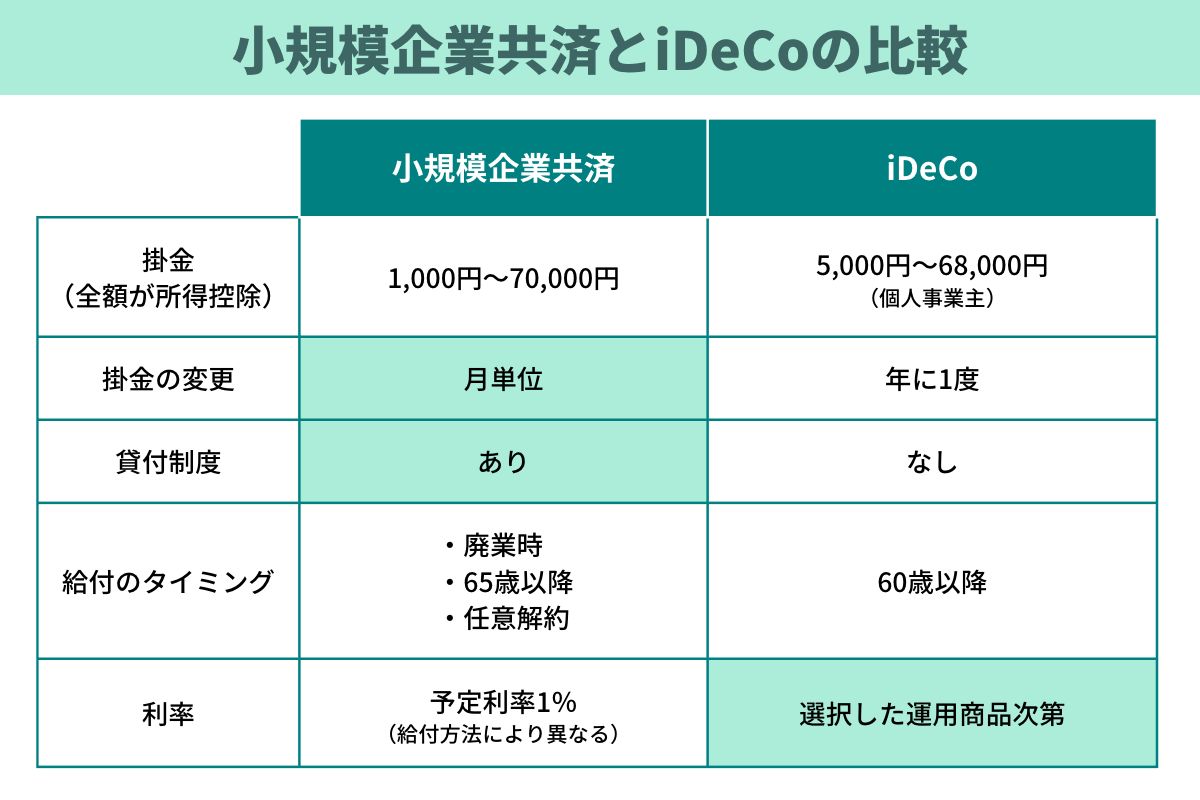

小規模企業共済は、小規模事業を営む個人事業主や会社役員向けの積立制度です。

掛金は月額1,000円から7万円の範囲で設定できます。掛金を増やすほど、当然、将来もらえるお金も多くなります。

最初は掛金を少なくしておいて、収入が増えてきたら徐々に増やしていく。これが基本的な考え方ですね。金額は月単位で変えられるので、結構柔軟に対応できます。商売が苦しくなったら減らせばいいし、順調になったら上げればいい。

そしてこの掛金は全額所得控除になるので、資金を蓄えつつ節税効果も得られます。小規模企業共済による節税効果は以下の図をご覧ください。

<中小機構ホームページより>

給付は65歳以降や廃業時、あとは任意解約によっても受け取り可能です。

予定利率は1%ですが、将来もらえる額はタイミングによって変わります。加入期間が20年未満だと、積立額より低い金額しかもらえないので注意してください。

一番のメリットは低利の貸付制度

小規模企業共済メリットは、なんといっても独自の貸付制度だと思います。

小規模企業共済は、それまでに積み立てたお金を自由に引き出すことはできません。ただ積み立てた金額に応じて貸付を受けるられこます。しかも一般的な銀行よりも低金利で、特別な審査もなく、すぐに支払われるのです。

いつでもすぐに借りられるお金があるというのは、商売をしている人にはとても心強いですよね。急に収入が減ってしまったときにも安心です。とくに独立したばかりの頃は、利益が安定しません。僕もそうでした。だから必要な時にお金を借りられるように、小規模企業共済に積み立てておいたのです。

iDeCoに切り替えた理由

ですが、この度iDeCoにシフトすることにしました。

iDeCoの特徴を小規模企業共済との比較で説明しながら、切り替えた経緯をお伝えします。

iDeCoの特徴

まず正式名称は個人型確定拠出年金。その名の通り、個人が自分の年金のためにお金を積み立てる仕組みですね。

掛金の上限は、働き方によりますが、個人事業主なら5,000円から6万8,000円の範囲で設定します。掛金の変更ができるのは年に一度。小規模企業共済のように頻繁には変えられません。また掛金は全額所得控除になるので、掛金を増やせば増やすほど節税効果が高まります。

また60歳以降にならないと給付は受けられません。それまではずっと積み立てておくことになります。

小規模企業共済よりも高い運用益が狙える

iDeCoのメリットで小規模企業共済と違うのは利率が固定されていないこと。だから高い運用益が狙えます。これが、僕がiDeCoに切り替えた理由です。

iDeCoをはじめる時には投資商品を自分で選びます。選択肢はいろいろあって、日本の株式市場に連動した投資信託とか保険など。元本保証型のものもあれば、そうでないものもあります。これらの商品を組み合わせて、資産運用を行えます。

しかもiDeCoの掛金は全額が所得控除になるので、節税効果が高いです。その節税で得た資金を投資に回せば、さらに効率的に資産を得ることができます。また普通の投資だと利益に対して約20%の税金がかかりますが、一方iDeCoの運用益は非課税です。

独立当初は小規模企業共済がおすすめ

僕は独立当初から小規模企業共済を利用してきました。その選択は間違えていなかったと思います。

いつでも掛金を減額できる。状況によっては貸付を受けられる。そういう意味でiDeCoや国民年金よりも安心感が高いです。

独立してから今までの5年間を振り返ると、僕もやはり浮き沈みがありました。実際に貸付を受けるような事態にはなりませんでしたが。困った時にいつでも貸付を受けられるという安心感から、You Tubeなどのチャレンジができたように思います。

大きな運用益を狙うならiDeCo

解説したとおり小規模企業共済には大きなメリットがあります。ただ、ずっと小規模企業共済だけを続けるべきかというと、疑問ですなぜなら予定利率が1%で、運用益が大きくないからです。

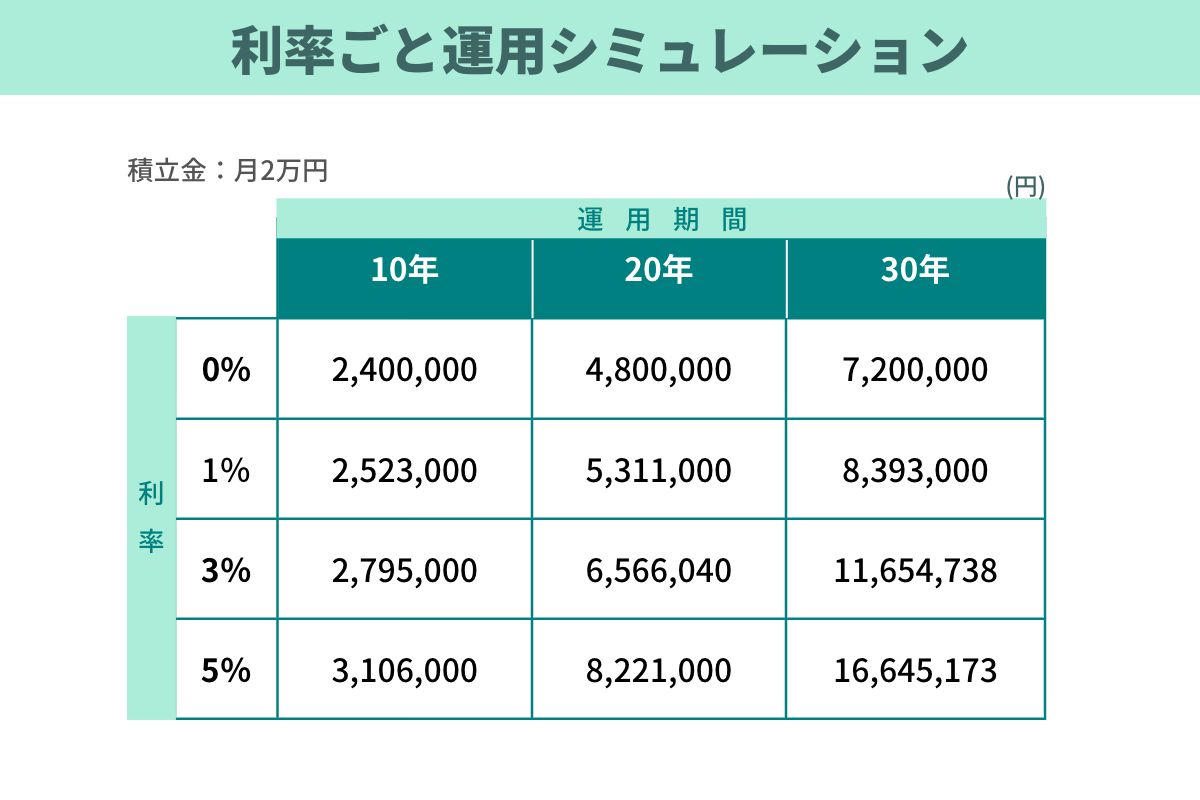

下の図で運用のシミュレーションをしてみました。

仮に月2万円積み立てたとして10年、20年、30年後のリターンをまとめています。

0%の列は掛金の元本の額と考えてください。月2万円で10年間積み立てると、240万円になります。

1%の列は小規模企業共済の予定利率と合わせています。この場合10年間で240万円が252万3,000円に。30年間なら720万円が839万3,000円になります。

iDeCoの場合、1%より大きい利率も狙えます。3%や5%も十分にありえるでしょう。仮に5%として、10年間で240万円を積み立てたら、310万6,000円です。1%の252万3,000円と比べて約60万円の差があります。

僕はいま40歳なので60歳まで20年積み立てるとすると、さらに差が出ます。1%と3%では120万円以上、5%だと260万円以上。このリターンの違いは大きいですよね。

さらに、人生100年時代といわれていますし、70歳まで働くかもしれません。すると30年間で積み立てた720万円は、1%では100万円くらいしか増えません。けどもし5%なら、900万円以上増えるのです。

これはあくまでシミュレーションです。それでも、まだ老後まで少なくとも10年以上ある人は、小規模企業共済よりもiDeCoの方が高いリターンを狙えるかもしれません。

小規模企業共済の完全解約は勧めない

ここでひとつ注意が必要です。小規模企業共済を完全にやめてiDeCoにすればいいかというとそうでもありません。

小規模企業共済は、加入期間20年未満で解約すると損をしてしまいます。積み立てた金額よりも払戻額が少なくなるのです。

たとえば僕の場合、いま200万円近くの積立がありますが、解約したら200万円は戻ってきません。だから小規模企業共済はやめずに、掛金を減らして続けています。

このように小規模企業共済の掛金を減らし、その分をiDeCoに回して効率的に老後資金の運用をする。このやり方がいいかなと思っています。

なぜ僕が今のタイミングで切り替えたかというと小規模企業共済の残高が増えたからです。現状、200万円ほどの積立があり、ここから貸付を受けられる状態になっています。そこで今年から掛金を7万円から1万円に減額して、差額の6万円をiDeCoに回すことにしたのです。

まとめ。各制度をうまく取り入れて老後資金に蓄える

最後に、繰り返しになりますが、僕がお勧めする考え方をまとめます。

独立してから安定するまでは小規模企業共済を使うのが安全です。事業が厳しいときは、掛金を減らしたり、貸付を受けたりしてピンチをしのぐことができます。

収入が安定し、小規模企業共済の積立額がある程度になったら、iDeCoにシフトしましょう。リスクを取りながら大きなリターンを狙っていく。そうして老後までに必要な資金を効率的に増やしていきます。

フリーランスの老後資金問題は悩ましいですよね。制度もいくつもあって、何をすればいいのかわからないという方もいるかもしれません。ですが、積立期間が長いほど将来のリターンが多くなる可能性は高くなりますから早くはじめることをお勧めします。そしてそれぞれの制度をうまく取り入れながらやっていきたいですよね。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

[参考リンク]

・独立した人だけが使える「小規模企業共済」の4つのメリット

・老後生活がちょっとリッチに 絶対お得な「付加年金」って何?

")

")

")