今日は最初に、1つ告知をさせて下さい。

6月15日に「すみません2DKってなんですか?」(サンマーク出版)という新刊が出ました!

これは、2020年の3月に発売した「すみません、金利ってなんですか?」(サンマーク出版)に続くものです。タイトルのとおり住宅にまつわる本で、住宅ジャーナリストの日下部理絵さんと僕の共著となっています。

日下部さんが、間取りや、敷金・礼金の話、マンションと戸建ての違いなど、住宅にまつわる基本的な話を。そして僕は、今回の記事のテーマでもある、家にまつわる税金の解説をしています。

今回の記事を読んで、もっと知りたいことがあれば、ぜひお読みいただけたらと思います。

さて今回の記事では、住宅にまつわる税金のお得なルールについて、ポイントを絞って解説します。

家に関する税金の特例はいろいろあって、動く金額が大きいので、上手に使えば節税効果も非常に高いです。それぞれに細かい決まりがあるので、使う際には確認が必要ですが、まずは、どういう特例があるのかを知ることが第一歩です。

今回の記事で、ぜひ住宅の特例のイメージをつかんでください。

こちらの内容は動画でも説明していますので、よろしければあわせてご覧ください。

家の特例は大きく3パターン

自宅に関する税金の特例は、「買う時」、「売る時」、「もらう時」のそれぞれに使えるものがあります。もらう時というのは贈与と相続に分かれますが、ここからはこの3分類にしたがって説明を進めます。

家を買う時の特例

まずは、家を買う時に使える特例についてお伝えします。大きな買い物ですから、住宅ローンの金利や初期費用などを調べることが大事ですが、税金の特例もチェックしておきましょう。

住宅ローン控除

自宅を買うときにまっさきに検討したい特例が住宅ローン控除、正式には住宅借入金特別控除というものです。

この特例は、年末時点で残っている住宅ローン残高の1%分の節税効果を、10年間にわたり使うことができるというもの。入居年などにより年数やパーセンテージは変わりますが、基本的には「1%を10年間」と覚えておきましょう。

控除の上限は、現在のルールでは、一般的な住宅の場合、1年間で40万円です。つまり10年間で、最大400万円分の節税効果を見込むことができます。

なお、この控除を受けるには、最初の年に確定申告が絶対に必要です。自宅を買って住宅ローンを組んだ翌年の確定申告シーズンに、忘れずに手続きをしておきましょう。

不動産取得税の軽減

その他に、不動産取得税に関する特例があります。不動産取得税は、その名の通り住宅を買うときにかかる税金なのですが、住宅用の物件に対する軽減措置があります。

例えば新築の建物を購入した場合は、本来の課税対象額から1,200万円を引いた上で税金を計算してくれます。また、土地にも別途軽減措置があるので、一般的な住宅であれば、不動産取得税かからないことが多いでしょう。

不動産取得税は地方税なので、確定申告ではなく、お住いの市区町村にある税金の窓口で手続きが必要です。特例の手続きも、市区町村によって違いますので、確認してください。

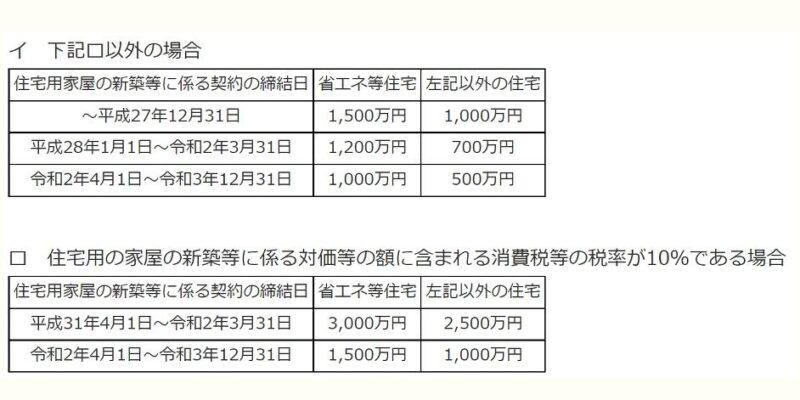

住宅取得資金贈与の特例

3つめが、住宅取得資金贈与の特例です。これは、家を買う時の頭金に使うお金を、ご両親や祖父母の方からもらった、つまり贈与を受けた時に使える制度です。

基本的に、贈与税は、年間110万円超のお金をもらった時にかかります。ですが、住宅取得資金贈与の特例には非課税枠があるので、節税ができるのです。

非課税枠は毎年異なりますが、現時点で国税庁ホームページに掲載されている表を載せておきます。

この特例を使わずに贈与を受けてしまうと、贈与税が多くかかってしまいますので、必ず期限内に手続きをしましょう。入居した翌年の3月15日が申告期限です。

気を付けなければいけないのは、この特例は「頭金に当てるための贈与」が対象だということです。ですので、家を買った後でローンの返済のために贈与を受けた場合には、使うことができません。

家を売る時の特例

次は家を売る時の特例です。これは2パターンに分かれていて、売却益が出た時と売却損が出た時で、使える特例が違ってきます。まずは売却益が出た場合に使える特例を2つ紹介します。

3,000万円特別控除

1つ目が「3,000万円の特別控除」。これは、課税の対象となる譲渡所得から、最大3,000万円を引くことができるという制度です。

例えば、譲渡所得が2,000万円の場合、本来なら2,000万円に税率を掛けた額の税金がかかります。ところが、特例を使えば3,000万円まで控除することができるので、税金はゼロになります。

買替特例

もう1つ、買替特例、というものがあります。これは、自宅を売って、そのお金で新居を買うときに使えるものです。

もし元の住宅が売れた価格よりも、買い替えた家の価格が高いのであれば、税金はかかりません。例えば、自宅を売って2,000万円の収入があって、新しく3,000万円の家を買った場合などです。

この制度の注意点としては、特別控除ではないので、税金の支払いがなくなるわけではないことです。また将来、新しく買ったその物件を売るときになって、税金が高くなりますので、ご利用は計画的に。

売却益が3,000万円を超えなければ、3,000万円の特例申請を使い、それを超えた場合には、買い替え特例も検討するののをお勧めします。

注意:住宅ローン控除と併用できない

最後に注意点を挙げておくと、売却益が出た時のこの2つの特例は、住宅ローン控除と併用できません。

自宅の買い替えの際にローンを組んでいれば、住宅ローン控除が使えます。でもそのタイミングで、売却益に対する特例を使おうと思っても、使えなかったりするのです。

このあたりの話は非常に複雑なので、しっかりと調べる必要があります。先ほど紹介した新刊にも書いていますので、ぜひ参考にしていただけたらと思います。

売却損の特例で、還付金が増える

次に、売った時の金額が、買った金額よりも値下がりして、売却損が出た場合です。

僕自身も去年自宅を買い替えたときに、元々持っていたマンションの売却損が出ました。

売却損が出た時には税金かからないので、申告しなくても税務署からは何も言われません。ですが、特例を使って申告すると、その売却損と他の収入を合算することができて、節税につながります。

例えば、会社員の方であれば、給料とその売却損を合算するとか、商売をされている方であれば、事業所得とその売却損を合算することができます。その結果として、税金が低く抑えられたり、還付金が増えたりすることがあるのです。

売却損に対する特例も2パターン

まずは、家を売ってから、新たに10年以上の住宅ローンを組んで家を買った場合です。

もう一つは、売った自宅にローンが残っていて、売却で得たお金を充てても、そのローンが返しきれなかった場合です。

この両方に当てはまるケースもあるでしょう。その場合、節税面で有利なのは買い換えた場合の特例ですので、そちらを使うのがよいでしょう。

家をもらった時の特例

最後は家をもらった時の税金の話です。これにもパターンがあって、生前贈与か、相続でもらうのかによって違います。

贈与税の配偶者控除

まず生前贈与から説明します。

生前贈与というのは、家の名義人の方が生きている間に、家族の誰かに名義変更するようなケースで、通常は贈与税の対象になります。

ですが、配偶者の間での贈与については、結婚して20年を超えている場合に使える特例があるのです。

贈与税は、贈与された額が年間で110万円を超えると、その超えた分の金額に対してかかります。ですがこの特例では、非課税枠がさらに2,000万円上乗せされて、2,110万円まで非課税になるのです。

家を相続したときの特例

次に相続の場合です。

名義人の方が亡くなって、その物件を相続することになった場合には、小規模宅地の特例という制度を使うことができます。

家に対する相続税は、建物や敷地の評価額に対して課税されます。それが、この特例を使うと、その評価額から最大80%を減額してくれるのです。

例えば、自宅の土地の評価が1億円の場合、8割引の2,000万円に対して税金がかかることになります。

この特例を使うには、事前の遺産分割協議が必要など、細かい条件がありますので、やはり確認しておく必要があります。

これらの他にも特例がある

ということで駆け足になりましたが、家にまつわる税金の特例について、ひととおり解説をしました。

今回説明していない特例もいくつかありますし、また特例同士で併用できない等、細かい条件がたくさんあります。

ですので、覚えておいていただきたいのは、家を買っても、売っても、もらっても税金はかかってくることと、それぞれに特例がある、ということです。

なお、この辺りのことも、新刊の「すみません2DKってなんですか?」(サンマーク出版)では図解も入れて解説しています。よろしければ是非お読みいただければと思います。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・譲渡所得(土地や建物を譲渡したとき)(国税庁ホームページ)

・住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)(国税庁ホームページ)

・直系尊属から住宅取得等資金の贈与を受けた場合の非課税(国税庁ホームページ)

・特定のマイホームを買い換えたときの特例(国税庁ホームページ)

・マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例) (国税庁ホームページ)

・住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)(国税庁ホームページ)

")

")

")