今回は学費の準備に役立つジュニアNISAと学資保険を比較します。総務省統計によると、幼稚園から高校まで公立でも540万円超かかるとのこと。大きな金額ですから、有利な制度を使って備えましょう。

YouTubeでもお話ししています。

ジュニアNISAの特徴

ジュニアNISAの特徴やメリットを簡単に説明します。

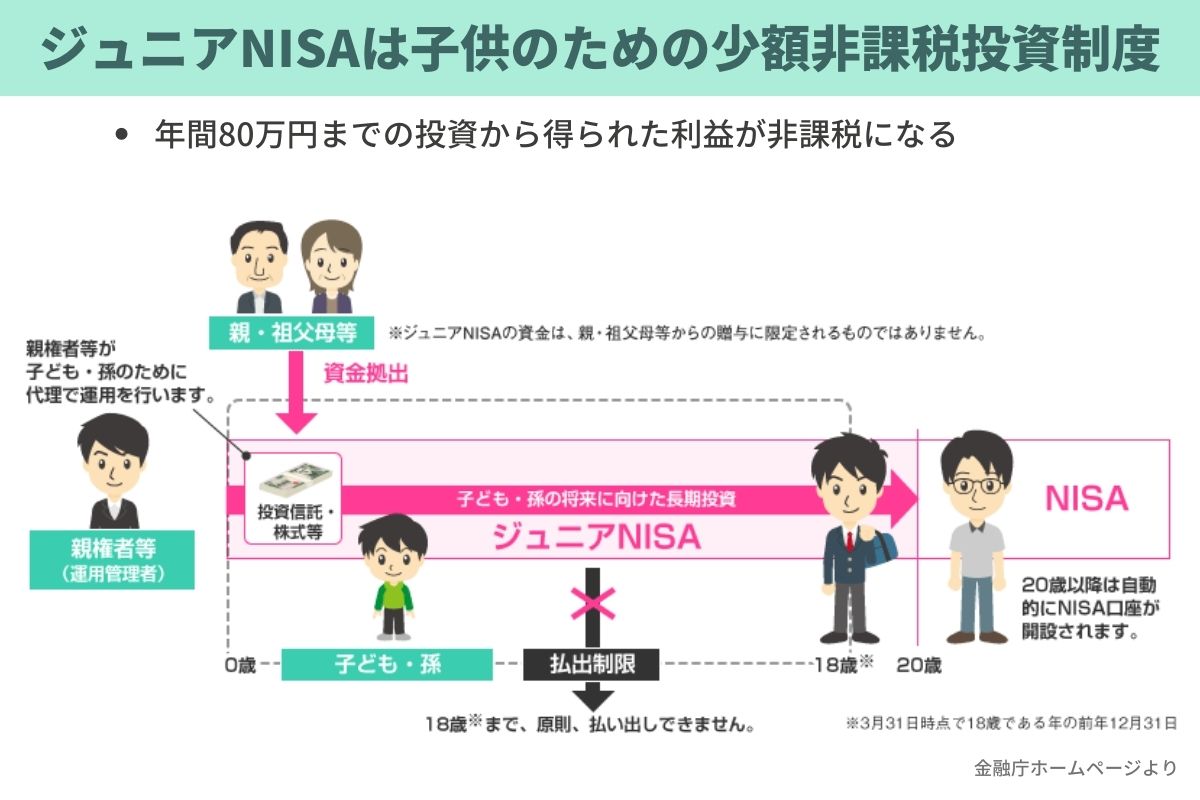

未成年のための非課税投資制度

ジュニアNISAは、未成年の子どものための少額非課税投資制度です。子ども名義の口座で株式や投資信託を運用すれば、配当金や分配金、売却益が非課税になるという仕組みです。

非課税になる投資額は毎年80万円という制限があります。それでも通常20%程の税金がゼロになるのは魅力です。

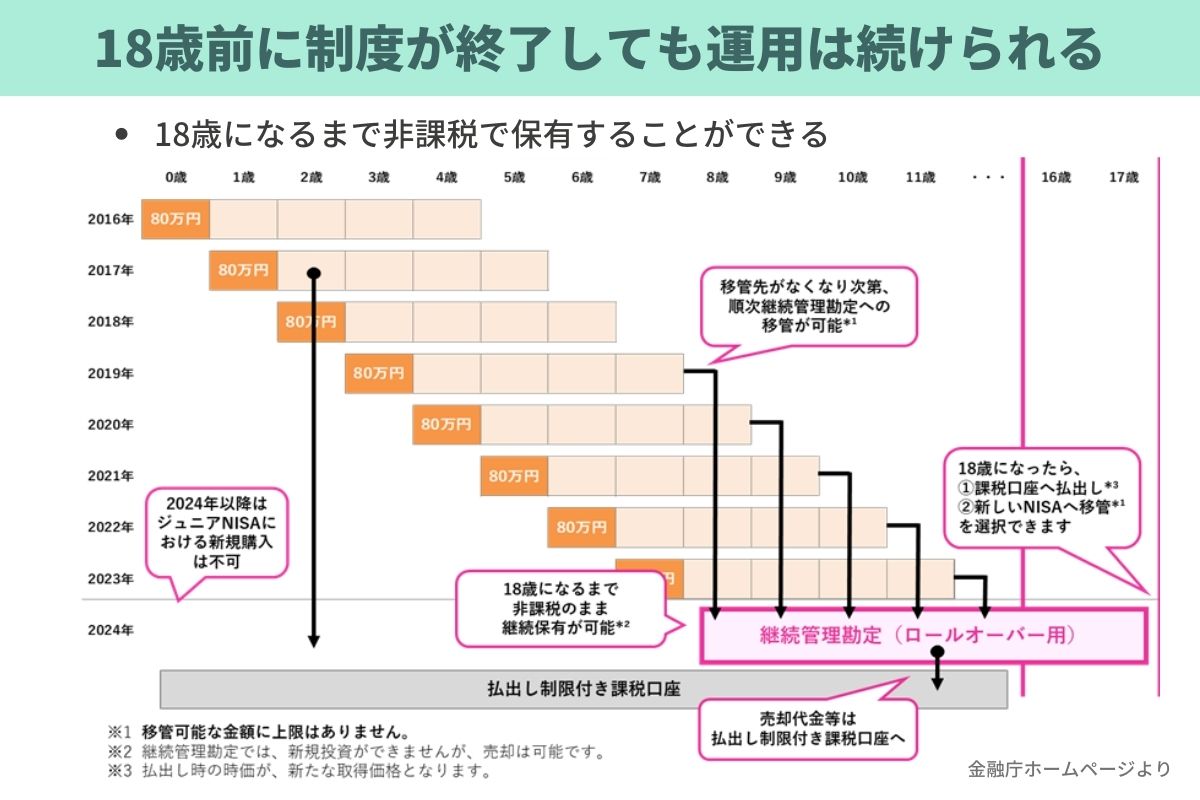

ジュニアNISAは2023年で終了することが決まっています。今から始めると、非課税枠は今年分と来年分を合わせても160万円が限度です。しかし、非課税で運用できる期間は、その子が18歳になるまで続けられるので、長期的な投資に活用できます。

ジュニアNISAのメリット1 非課税で高いリターンを狙える

ジュニアNISAのメリットは高いリターンを狙えて、しかも非課税ということです。

仮に今年子供が生まれて、今年と来年、ジュニアNISAで80万円を投資したとしましょう。控えめに見積もって年率3%のリターンとしても、受け取る18歳時点で276万円になります。投資額は160万円ですから、110万円増える計算ですね。このリターンは非課税なので、その全額を子供の教育費に充てることができます。

もちろん、投資で損をする可能性もありますが、これは投資を長く続けることで対処できます。たとえば今年生まれたお子さんのジュニアNISAを18年間続けるなら、利益を得る確率は高いです。でも今15歳のお子さんで3年間しか運用できないならば、少しリスクが高いかもしれません。

18歳までに引き出すと非課税が終了

ジュニアNISAの廃止に伴い、2024年1月1日以降はお子さんの年齢に関わらず払い出しが可能になります。ただ途中で払い出すと、本来なら18歳まで継続できる非課税期間が終了するため、注意してください。

学資保険の特徴

では次に学資保険です。これはその名の通り保険で、子供の教育資金を貯めることを目的としています。

学資保険の仕組み

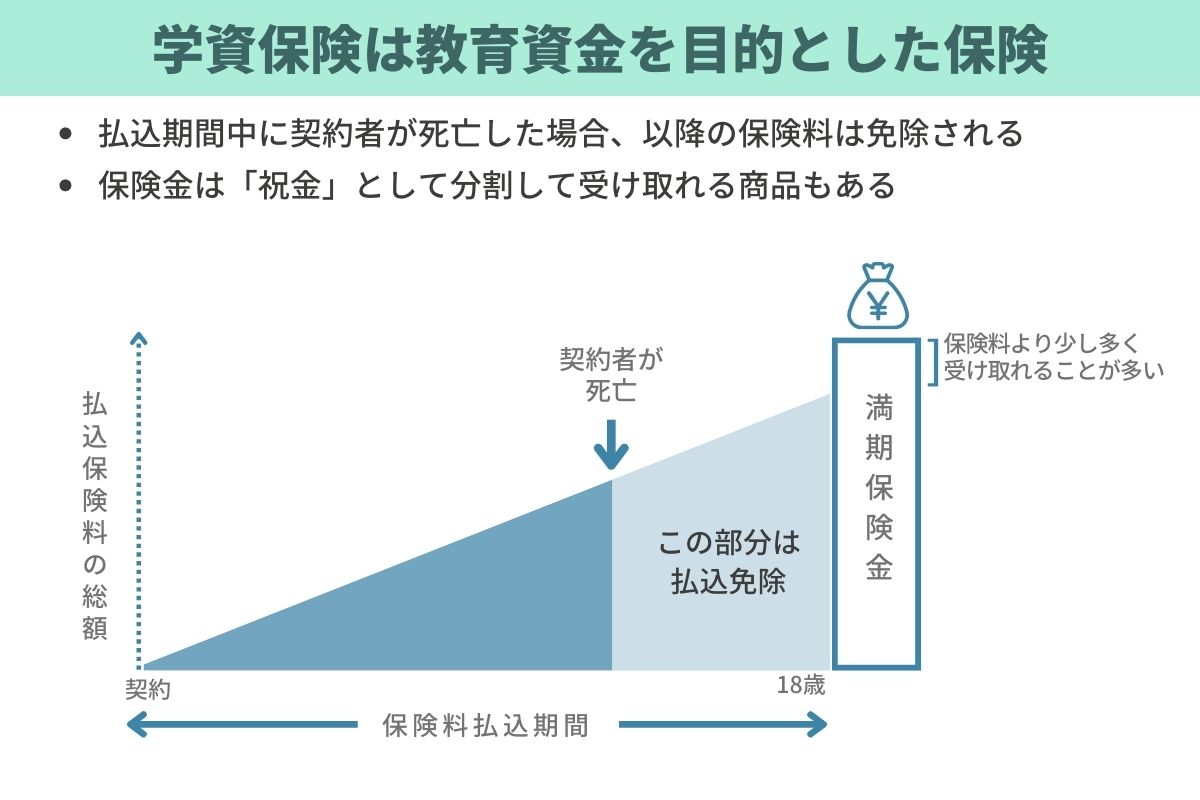

学資保険を契約すると、子どもが一定の年齢に達したら、積み立てた保険料が「満期保険金」や「祝金」として戻ってきます。

保険商品の設計次第ですが、受取額は払った保険料より少し多いケースが一般的です。最近の商品だと利益は保険料の5%程度。積み立てた保険料の総額が100万円なら、保険金は105万円になるようなイメージです。

学資保険は投資とは違うので、ジュニアNISAほど大きな利益は狙えません。ですが予定通りの保険金が支払われるので、損をすることはないですね。その点が安心です。

保険料の払込期間や保険金の受け取り方法は、商品によって異なります。保険料は月額、年額など支払方法が選べることが多いです。また保険金の受け取りも、祝金といって何回かに分けてもらえるものもあります。いろいろ比較してみることをお勧めします。

払込免除の仕組みがある

学資保険のメリットは、保険料払込免除の仕組みがあることです。保険料支払期間中に契約者である親などに万が一のことがあった場合には、その後の保険料は免除されます。

払込免除になったとしても、保険金は当初予定の満額で受け取れます。商品によっては、特約で三大疾病になったときに払込免除にできるものもあります。

貸付を受けられる

その他、積立期間に応じて保険会社からお金を借りられることもメリットですね。金利がつくのでなるべく使わずにおきたいのですが、もしもの時は安心です。僕も子供の学資保険に入っていますが、今200万円ぐらい借りることができます。この貸付制度も押さえておきたいポイントです。

実質的に税金がかからない

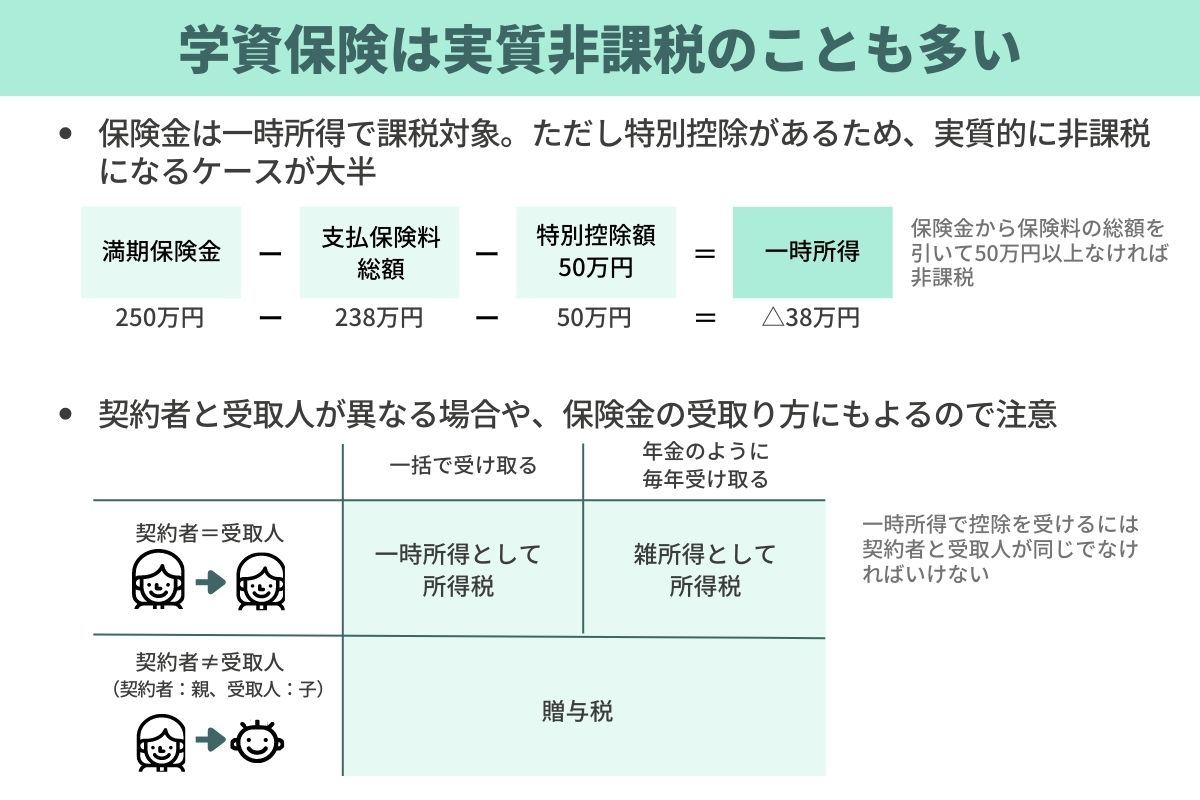

ジュニアNISAは非課税であることが魅力だとお伝えしました。一方、学資保険の保険金は一時所得で課税対象です。所得税や住民税、復興特別所得税がかかります。ですが実質的に税金がかからないケースがほとんどです。

課税対象になる一時所得は、1年間で受け取った保険金から、その保険金に対応する支払保険料を引いた額です。さらに一時所得には特別控除があって、年間50万円までは課税されません。また、特別控除50万円を引いた残額があった場合も、その金額が2分の1を掛けるので、税負担は少なくなります。

そもそも今の学資保険は、基本的に年間50万円以上儲けられるような設計にはなっていません。返戻率はせいぜい105%程度です。満期保険金が250万円だとしたら、保険料は238万円ぐらいですね。この場合、課税所得を計算するとゼロになります。

250万円から238万円と控除の50万円を引くとマイナス38万円です。つまり保険金から保険料を引いて50万円未満であれば、非課税になるのです。

105%の返戻率で一時所得が50万円を超えるのは、保険金が1,000万円を超える場合です。110%だとしても500万円超。そこまでの金額の学資保険に入ることも、あまりないかなと思います。だから、多くの方にとって実質的に税金はかからないでしょう。

学資保険の契約内容に注意

学資保険に関して、ひとつ注意点があります。さきほど説明した一時所得の計算が適用されるのは、契約者と保険金の受取人が同じ場合に限ります。

契約者が親で受取人が子供になっていると、贈与税の対象になります。また受け取り方によっては雑所得扱いになることもあります。税金がどういった扱いになるかは、学資保険の契約段階で調べられるので、事前に確認しておきましょう。

生命保険料控除の対象になる

また、学資保険の保険料は生命保険料控除の対象です。毎年の所得税や住民税を減らすことができて、節税につながります。

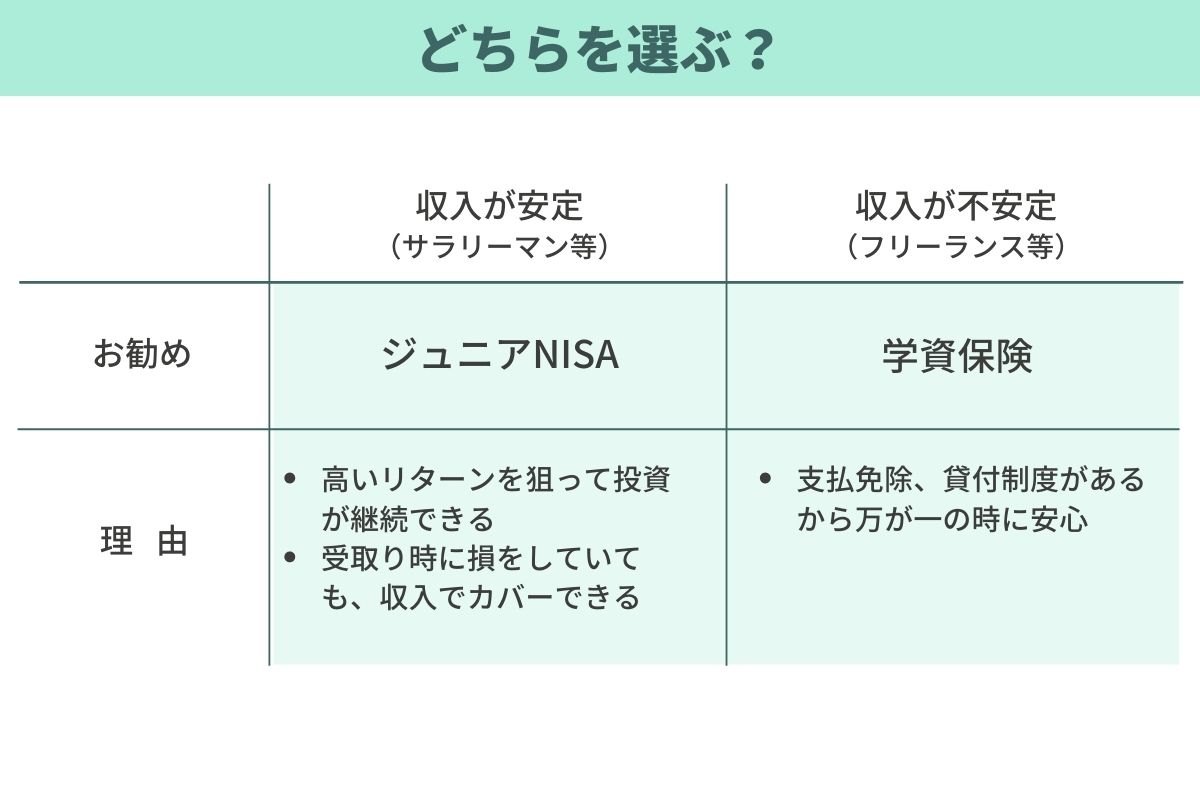

ジュニアNISAと学資保険、どちらを選ぶべきか

最後に、ジュニアNISAと学資保険のどちらを選ぶべきなのか。僕の考えでは、収入が安定している方はジュニアNISA、フリーランスのように収入が不安定な場合は学資保険がお勧めです。

収入が安定的でリスクが取れるならジュニアNISA

ジュニアNISAは、投資期間が長くて比較的リスクが取れるかどうかがポイントです。投資期間の長さというのは、子供が18歳になるまでの期間のことです。

リスクには2つあるかなと思います。一つは、積立が継続できる収入が続くかということ。たとえサラリーマンであれば、病気になっても有給休暇があってお金は払われます。ある程度長く休職したとしても、傷病手当金が払われますよね。また、共働きの方も収入がなくなる可能性は低いでしょう。

もう一つのリスクは、受け取る時に投資した額より損をしている可能性があることです。将来のことにはなりますが、こちらも安定した収入の見込みがあれば耐えられるでしょう。

自分と家族の収入でなんとかできそうなら、リスクを取って投資して、高いリターンを狙った方がいいと考えられます。

収入が不安定なら学資保険

一方、フリーランスで収入が安定していない方は学資保険の方がいいです。健康にリスクのある方も同様です。万が一の場合に支払いが免除されるのは安心ですよね。

僕には子供が3人いますが、全員学資保険に入っています。ジュニアNISAは使っていません。理由は僕がフリーランスで、共働きでもないからです。僕に万が一のことがあると、収入がゼロになってしまいます。投資を続けられなくなるリスクがあると思ったのです。

あとはお金を借りられるのも、フリーランスの自分にとってはありがたいですね。もしもの時にピンチを凌ぐことができるというのも学資保険を選んだ理由です。

ジュニアNISAでは、原則として子供が18歳になるまでお金は払い出せません。もちろん貸付なんかもありません。金銭的に苦しい状態になっても、お金を引き出せないのです。

おわりに。学費には備えが必要

今回は教育資金を考えるということで、ジュニアNISAと学資保険の比較をしました。総務省統計に幼稚園から高校までの15年間の学習費総額が出ています。平成30年のデータでは、全て公立で541万円、全て私立だと1,830万円でした。

さらに大学4年間の学費を、2021年の総務省統計を元に算出してみました。国公立文系の全国平均が約240万円。私立理系だと450万円になりました。いずれにしても、準備なくいきなり支払える金額ではありません。備えておくことが必要ですよね。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

")

")

")