今回も「富裕層の実態」がテーマです。2019年に発売された『Everyday Millionaires』という本を紹介します。アメリカのミリオネア1万人にインタビューして見出された、彼らに共通する行動様式を見ていきましょう。

YouTubeでもお話ししています。

1万人のミリオネアにインタビュー『Everyday Millionaires』

まずはこの本の紹介です。著者のクリス・ホーガンさんは黒人男性で、片親で育ち、決して裕福ではありませんでした。ですが個人資産の専門家として有名になり、彼自身がミリオネアになっています。

彼は多くの億万長者に出会う中で、平均的なミリオネアとはどのような人か、という疑問を持つに至りました。それがこの本を書く動機になっています。そして彼は1万人のミリオネアにインタビューをし、共通点を見出したのです。

自分もミリオネアになれると確信する

まず一番大切なのは、自分もミリオネアになれるという確信を持つこと。億万長者になれる人なんてごく一部。自分はなれるはずがないと思っている人が多いと思います。でもミリオネアは特別な存在ではありません。

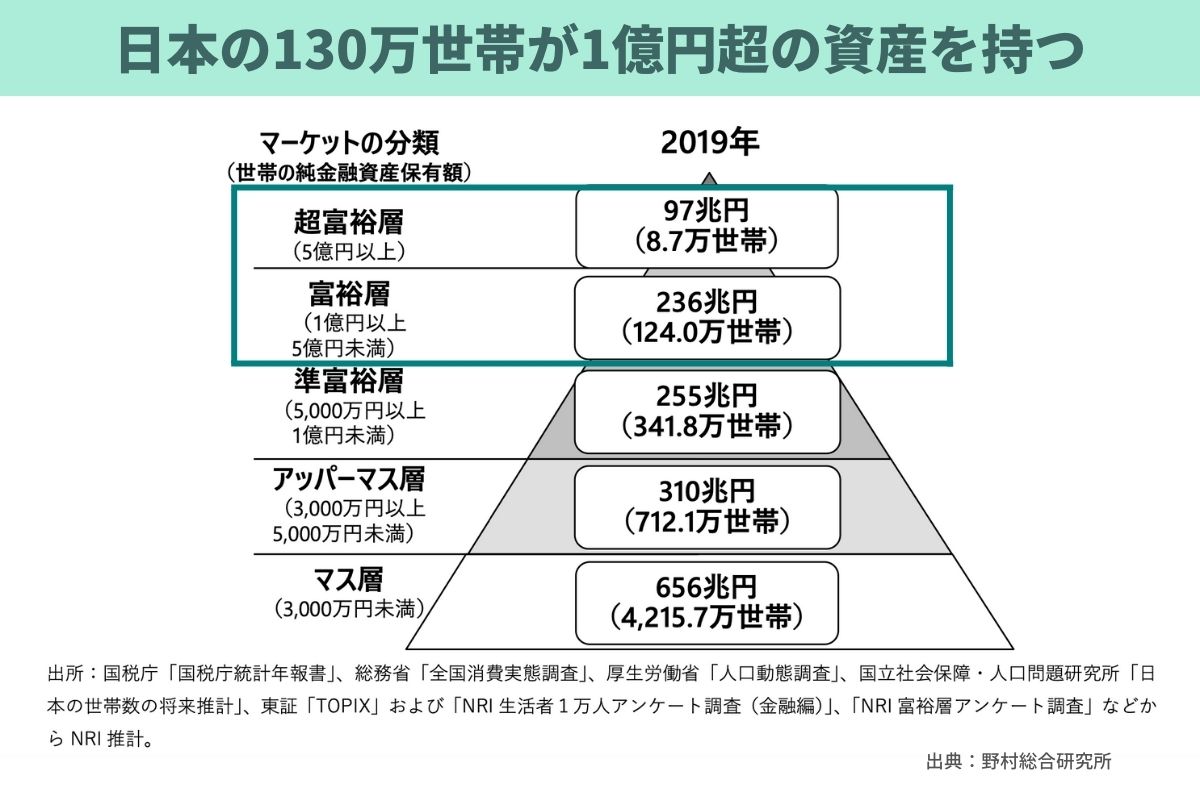

ミリオネアはすぐそばにいる

本書では、アメリカでは700万人ものミリオネアがいると紹介されています。日本はどうでしょうか。世帯の金融資産保有額を示した資料によると、1億円以上の資産がある世帯は約130万も存在します。

僕は相続税調査をしていたので、資産が億を超えるお宅に税務調査に行っていました。だからこそ、実は日本でも億万長者はそれほど珍しくはないと感じています。一見そうとはわからないけれど、実は億万長者だった。こういう人は、おそらく皆さんのそばにもいるはずなのです。

収入は普通の人と変わらない

本書では、アメリカのミリオネアたちの収入状況が明らかになっています。

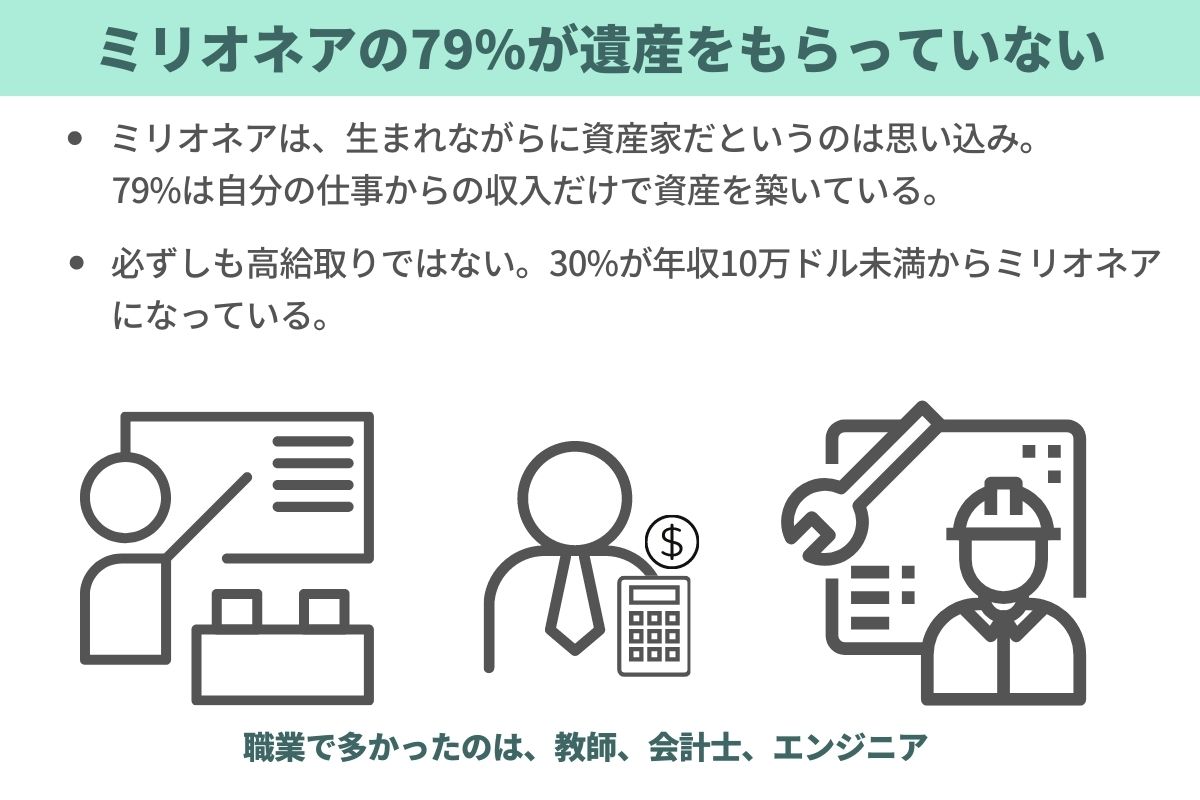

79%が遺産を受けず、自分の収入のみで100万ドルを達成

自分もミリオネアになる可能性があると信じる。その上で次にすることは「一生懸命働く」こと。

これは少し意外かもしれません。ミリオネアは生まれながらに資産家というイメージがありますよね。でも、これはよくある勘違い。インタビューした1万人のうち、79%が遺産をもらっていなかったそうです。つまり自分の仕事だけで1億円を超える財産を築いていたのです。

30%は年収が10万ドル未満

では収入が高いのかというと、決してそうでもありません。著者のインタビューによると、30%のミリオネアは年収が10万ドルに達したことがないとのこと。今のレートだと日本円では約1,300万円。それでも1億円以上の資産を蓄えています。

ちなみに職業として多かったのは、教師と会計士とエンジニア。億万長者になった人は、必ずしも特別な仕事に就いてはいません。しっかり働き、資産を築くという目標に向けて行動して、ミリオネアになったのです。

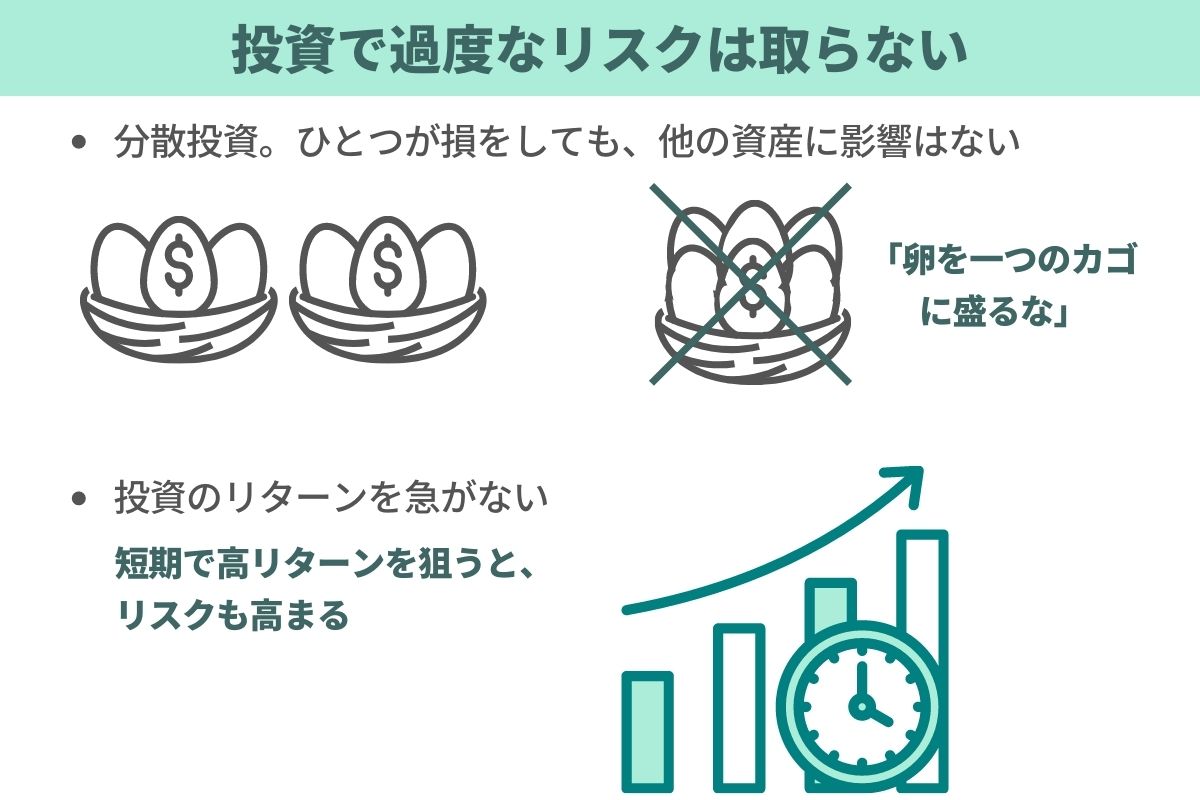

投資で過度なリスクは取らない

次に投資について。やはり資産を効率よく増やすためには投資は欠かせないようです。

成長株のインデックスファンドに分散投資

投資に関してミリオネアに共通しているのは、過度なリスクを取らないこと。

投資の世界では「卵を一つのカゴに盛るな」とよく言われます。そのカゴを落としたら、すべての卵が割れてしまいますよね。個別株一本に全資産を投入せず、複数の銘柄に分散して投資をする。これでリスクを減らすのです。

著者自身は一回投資で痛い目を見ています。友人から「絶対儲かる」と勧められた株を買ったところ、2万5,000ドルの損失を抱えることになってしまいました。330万円くらいの損失です。

彼はその経験から、リスクが高い投資は絶対しないことにしたそうです。かといって債券などリターンが低い投資だけをすることもない。これもミリオネアに共通している点です。

では彼らは何に投資しているのか。インタビューした方の79%は成長株の投資信託に投資をしていました。インデックスファンドです。全世界株式型とか先進国型、アメリカ株、新興国とかいろいろありますよね。幅広く成長株を対象とした投資信託を持っておくことがポイントのようです。

時間をかけて投資の成果を得る

投資の成果を急がないことも強調されています。投資で10年以内に利益を出そうなどとは思わないこと。実際、インタビューした1万人で、ミリオネアになれた年齢は早くても49歳。

FIREという言葉を聞いたことがあるかもしれません。Financially Independence, Retire earlyの略です。経済的に独立して早く引退するという意味ですね。30代で億を超える資産を築いて、悠々自適に暮らすことを目指すという話も聞きます。そのためには、早く投資のリターンを得る必要があるでしょう。ただ短期間で高額のリターンを狙うと、ハイリスクの投資に手を出すことになります。

一方ミリオネアが目指すのは、時間をかけて50~60代で億を超える資産を築くこと。それなら手堅い投資ができます。そういう長期的な視点も大事です。

華美な生活はしない

次にアメリカのミリオネアの生活ぶりについて。その多くは、普通の人と同じようにジーンズを履いているし、華美な生活はしていない。これは以前、僕が日本のお金持ちの共通点についての記事で触れたことと同じです。

お金を慎重に使う

そしてもうひとつ共通しているのが、お金を使うことに明確な意図をもっていたこと。なんとなくお金を払うことがないから、なんとなくお金が減っていくことがないのです。

ドイツ移民のミリオネアで、フランクさんという人が紹介されています。彼はウォール街で収入が高い仕事をしていて、高級品を買う同僚も多かった。でも彼はそういうものにはまったく目もくれず、ただひたすら投資をしていたそうです。周りに流されずに投資を続け、早い段階で億を超える財産を築いていたのです。

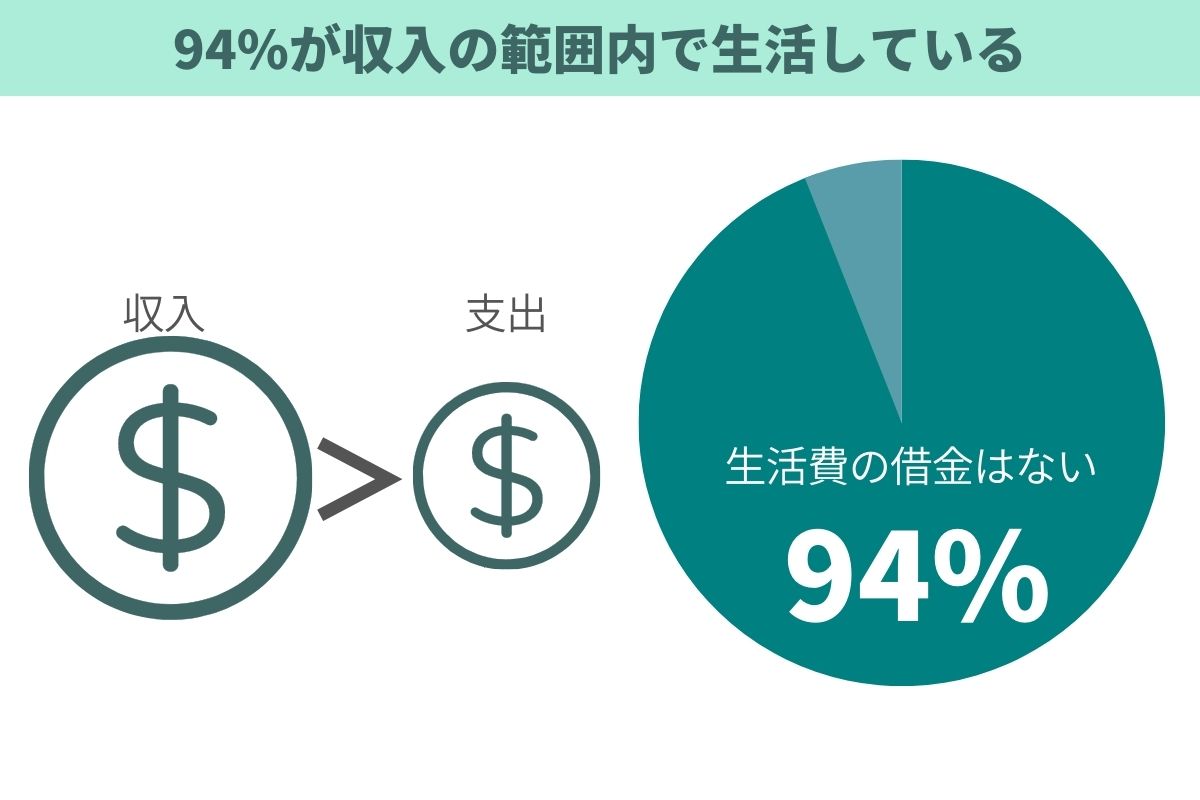

収入の範囲内で暮らす

ミリオネアは華美な生活をしません。本書によるとインタビューをしたミリオネアの94%が、収入の範囲内に生活費を抑えているといいます。ミリオネアには年収1千万円未満の人もたくさんいます。それでも生活費を収入の額以内におさめていた。

これはミリオネアになるために必要な条件なのかもしれません。本当に使いたいことにお金を払うためにも、収入の範囲内で生活をする。この意識が必要なのでしょう。

アルコールと借金を避ける

本書で取り上げられていたトーマスさんは、貧しい家に生まれ、親はアルコール依存症という人物です。かなり厳しい家庭環境に置かれていたわけですが、その中で彼が誓ったのが、「お酒と借金は避ける」ということ。教職に就き給料は高くなかったけれど、退職時には2.6ミリオンの資産を蓄えました。今の為替レートでは3億5千万円にもなります。

ミリオネアが出自や運によるものだと思うと、行動を起こす気になりません。今この瞬間から億万長者になれることを信じて、一生懸命働くことが大事だと思います。

借金をしてまで私立校に通わない

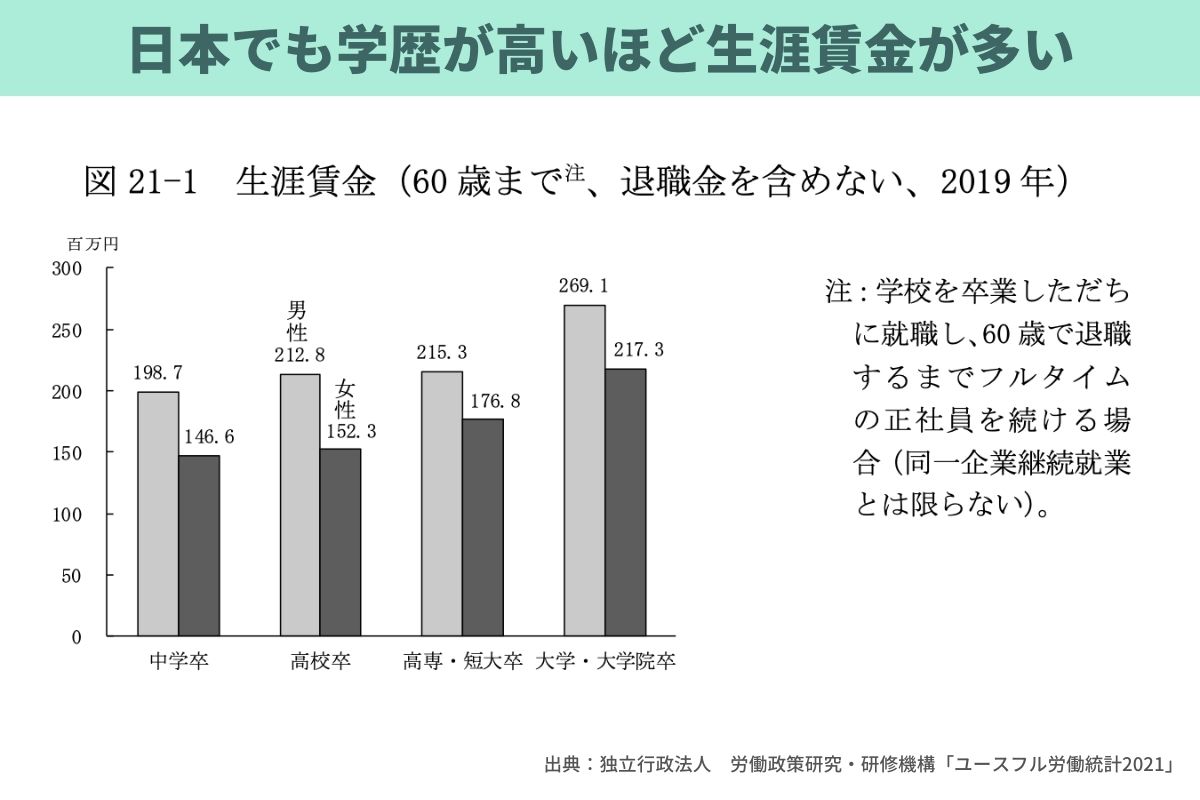

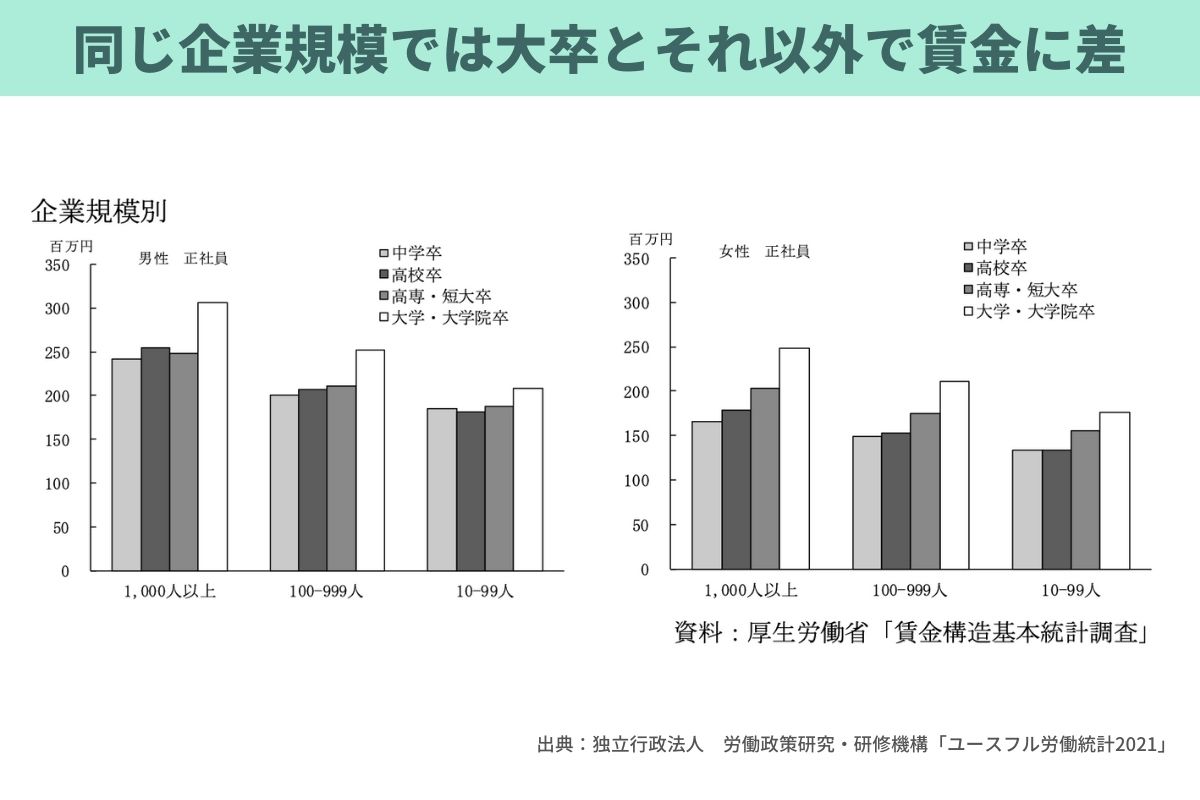

お金持ちになるには、高学歴であることが必要だという印象があるかもしれません。実際、著者の調べによるとミリオネアの88%が大学を出ていました。またジョージタウン大学の調査では、高卒よりも大卒の人のほうが74%多く稼いでいるという結果もあります。

日本の場合も学歴による収入の差があります。統計調査を見ると、高学歴になるにしたがって生涯賃金が増えていることがわかります。企業規模別では、同じカテゴリの中で中卒、高卒はそれほど差がありません。ところが大卒になると一気に差がでます。

一方で、本書では次のようにも語られています。大学を出ることはミリオネアになる上で重要だけれども、有名校でなくてもいい。実際、ミリオネアの62%が公立校を卒業していました。いわゆるブランド校ではありません。

アメリカの私立校の1年間の学費は約4万5,000ドルで、公立は2万ドル。1ドル100円としても450万円と200万円。4年間では1,000万円もの差になります。そうした中、アメリカ人の約半数が奨学金を利用しています。しかしミリオネアの68%は奨学金を利用していません。自分が学費を払える範囲の大学に通っていたのです。

ミリオネアは「借金は避けるべき」という教育を家庭で受けていることが多い。だから、できるだけ奨学金は避けたいという気持ちがあるのでしょう。多額の奨学金を借りるのは、人生のもっとも大きなミスだと、本書は指摘しています。

高額な奨学金は人生を変えてしまう

これにはまったく同感です。僕自身、実は無理して私立の大学に行きました。実家から通える公立校にも合格していたのですが、一人暮らしがしたかった。それに私立校のおしゃれな雰囲気にも憧れがありました。

ただそのために、月16万円の奨学金を借りることになったのです。利息も合わせると4年間で1,000万円ぐらいの借金でした。これが、堅実に働くために東京国税局に入ろうという動機にもなりました。ただそこで僕の人生は大きく変わったと思っています。僕にも子どもがいますが、奨学金を使わせるのは本当に最後の選択肢だと考えています。

ミリオネアになるための目標を持つ

ミリオネアになるには、目標を持って、そこに向かって行動することが重要です。でも自分で行動を起こさなければその状況は何も変わりません。国や親兄弟など誰かに何とかして欲しいと願うのではなく、自分の行動を変えていこう。これが本書のメッセージです。

どこに向かって行動するか

なにはともあれゴールを設定しなければ始まりません。実際、ミリオネアの97%が具体的なゴールを持っているそうです。

どうなりたいかを決める。どこに住みたいか、どのような車を運転したいか、どのようなライフスタイルを送りたいのか。できるだけ具体的にイメージするほうが、効果があると言います。

そしてそこに向かって行動していく。出発点はいまの資産。全財産から、借金を差し引いて、どれくらい残っているのかを確認しましょう。これがスタートです。

目指すところがなければ、お金を貯めようというモチベーションが生まれません。投資にお金をまわそうとも思わないでしょう。まずはどこに向かっていくのか。そのためにどれだけの資産が必要か。それには日々いくら節約して、投資にまわすべきか。こういったことを意識して、今日から行動していくことが重要です。

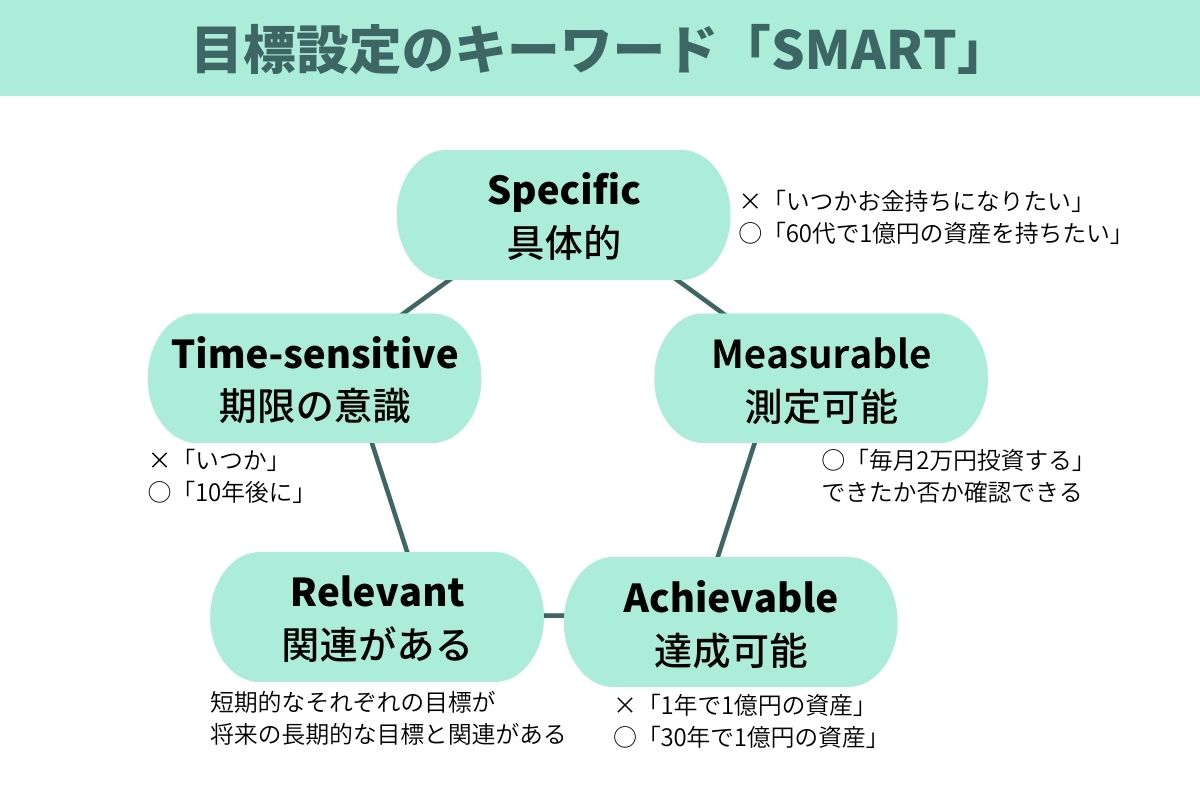

ゴール設定のキーワード「SMART」

ゴール設定のポイントが「SMART」というキーワードで紹介されていました。

Specific、Measurable、Achievable、Relevant、Time-sensitiveの頭文字です。それぞれ具体的、測定可能、達成可能、関連がある、期限の意識というような意味です。

目標は具体的であるべき。お金持ちになりたい、ではなく1億円の資産を持ちたい、という感じです。そして目標に近づいているのかどうか、測定できることも重要。1億円の資産を目指して、毎月どのくらいのお金を何%の利回りで運用すればいいか。そのように数値で測定できると、できているかどうかがわかります。

さらに目標は達成可能なものであるべきです。たとえば、年収1千万円未満で10年後に100億円の資産を持ちたいとか。これは達成可能とは想像しにくいですよね。

関連があるというのは、ミリオネアになるという長期的な目標のための、短期的な目標を設定する時にポイントになることです。単純にミリオネアを目指すだけでは、漠然としすぎていて行動できませんよね。

だから、たとえば毎月いくらを投資に回す、家賃収入を得るための不動産を持つ。生活費を上げないといった、複数の短期目標が必要です。それらの一つひとつが、「ミリオネアになる」という上位目標に関連していることが大切です。

そして最後に、締め切りを意識して行動していきましょうという話です。「いつかミリオネアになりたい」ではなく、「50~60代でミリオネアになりたい」のように、期限を設ける。そのための短期的な目標にもそれぞれ期限を決めて、達成を目指すのです。

SMARTの重要性は、他の目標にも当てはまります。ダイエットで漠然と「痩せたい」と思っても痩せられないですよね。かといって「3か月で30キロ痩せたい」というのは極端で、達成可能とは思えません。「半年で5kg痩せる」という目標であれば、実現可能に思えます。そして毎日体重を測れば、そこに近づいているかがわかります。測定可能ですよね。

半年で5kgを減らすために、運動をしたり、食生活の見直しをする。このように上位の目標に関連した目標を持つことが大切です。期限がなければ「ダイエットは明日から」と先延ばししがちなので、「半年以内」などの具体的な目標に落とし込んでいきましょう。

そして目標は実際に書き出しておくことをおすすめします。書いておくと達成確率が42%も高まる、という心理学の調査結果があるからです。

まとめ。僕たちにもできる

今回は『Everyday Millionaires』から、アメリカのミリオネアの共通点を紹介しました。彼らは早い段階で目標を持ち、それに向かってこつこつと努力した。収入以内に生活費をおさめて、投資にお金をまわしながら堅実な生活を送る。

決して特別な人ではありませんよね。僕たちにもできることだと思います。僕も頑張っているところです。みなさんも一緒に頑張っていきましょう。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【今回紹介した本】

【参考リンク】

・堅実な人がミリオネアになる。そのためのポイントは超シンプル

・【お金のリアル】税務職員が見た、お金持ちの共通点

")

")

")