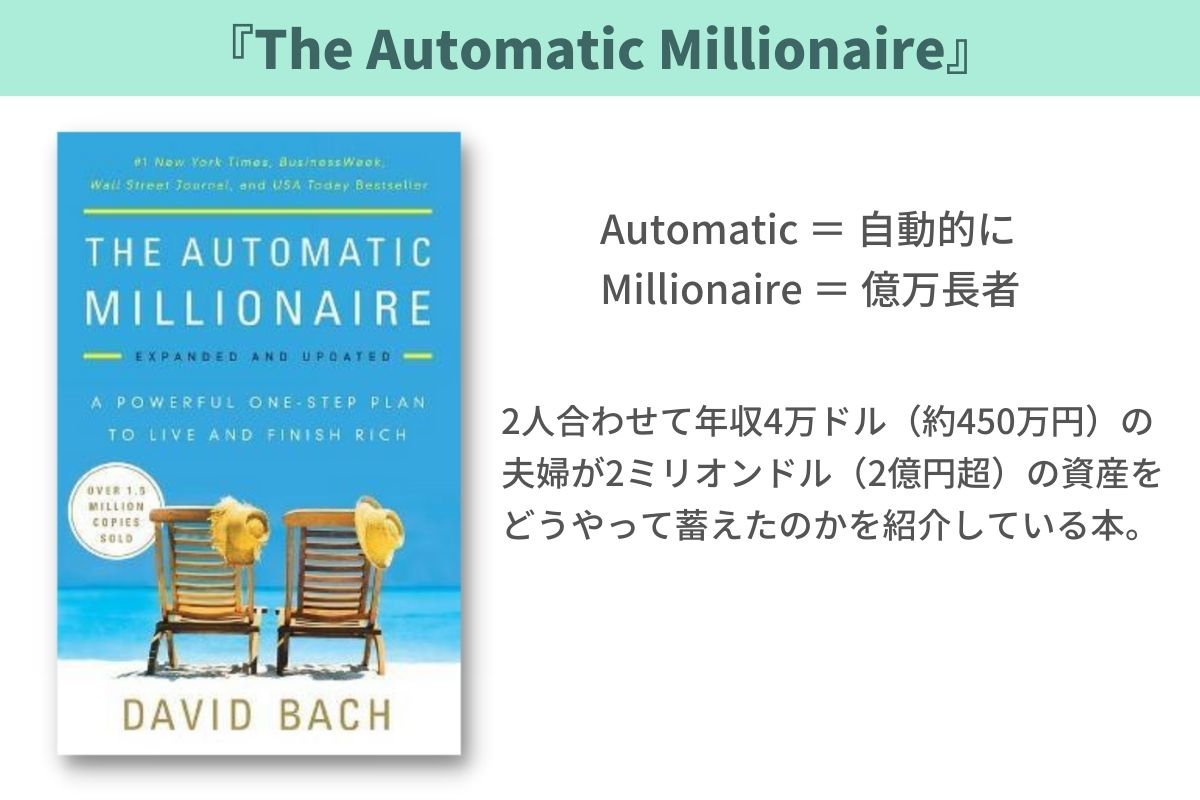

今回は『The Automatic Millionaire』という本から、アメリカの億万長者たちの資産の蓄え方を紹介します。この本に登場する夫妻の合計年収は4万ドル(日本円で520万円ほど)。この夫婦が50代前半にして2ミリオンドル(2億円超)の資産を蓄えた理由は何だったのでしょうか。

YouTubeでもお話ししています。

150万部超の本『The Automatic Millionaire』

まずはこの本の紹介です。残念ながら日本語訳はありませんが、各国で翻訳され累計150万部を超えています。The Automatic Millionaire, Expanded and Updated: A Powerful One-Step Plan to Live and Finish Rich (English Edition)というタイトル通り、自動的に億万長者になるための方法が書かれています。そのシンプルな方法をここから説明します。

お金のために働き、稼いだお金を自分たちのために働かせる

この本に登場するジムさん夫妻は、50代前半で2ミリオンの資産を築きました。

ジムさんが資産運用をはじめたきっかけは、ご両親から受けたアドバイスにあったそうです。それは「まずはお金のために働きなさい。そして稼いだお金を、あなたたち自身のために働かせなさい」というもの。お金を働かせる、というのはお金を運用してリターンを得るという意味ですね。とてもシンプルな教えです。

ジムさんは20代の頃からこの教えを守って、収入の一部を投資に回してきました。まだ収入が少ないうち、投資にまわしたのは4%。徐々に割合を増やして最終的には収入の15%を運用していたそうです。

当時のアメリカの株式市場では、過去50年間の平均利回りは10%。そこでコツコツと運用していった結果、2億円という財産を築くことができた。これがこの本の大まかなストーリーです。

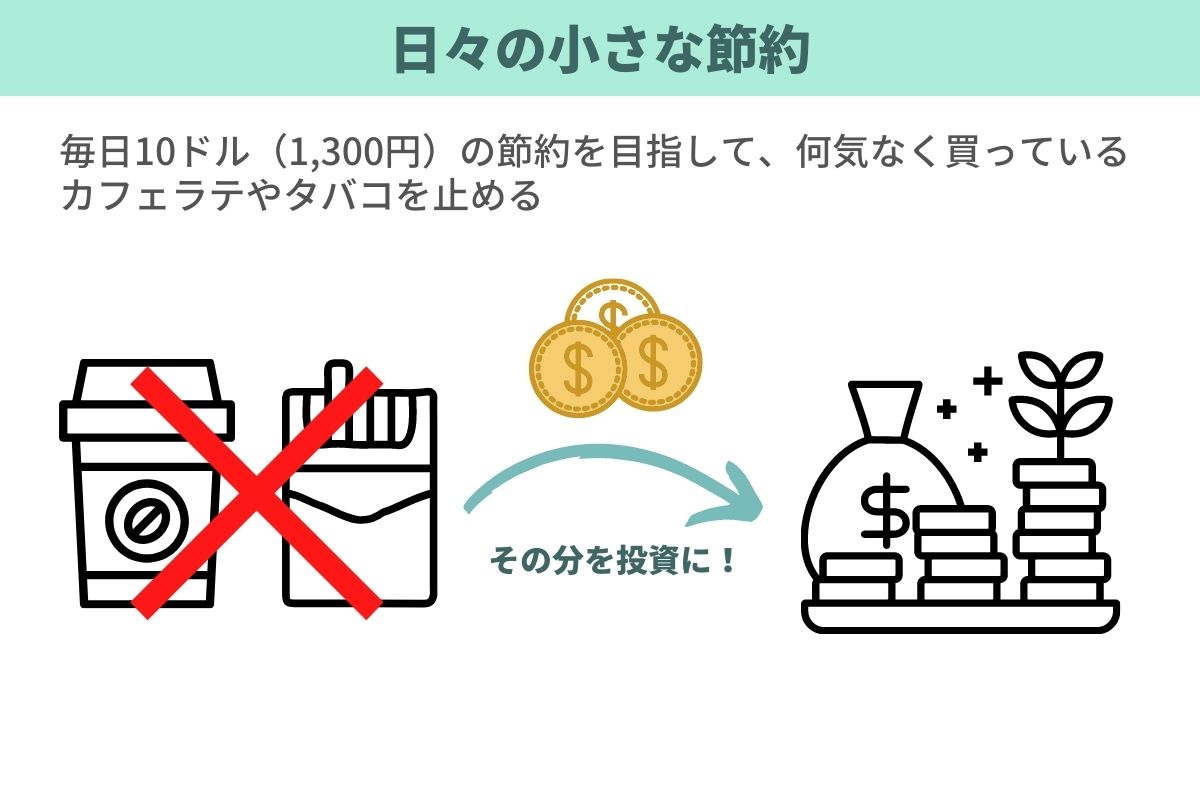

日常生活の小さな節約

ここからは、ジムさんがしていたことを具体的に紹介します。

まずは生活の中の小さな無駄を探すこと。この本では「The Latte Factor」と表現しています。直訳すると「カフェラテ要因」ですね。毎日何気なく買っている1杯3.5ドルのカフェラテをやめる。他にタバコも例に挙げられていました。もし新聞を取っているのに、読んでいないならそれも止める。こうして毎日10ドルの節約を目指し、その分を投資に回します。

こうして得た1日10ドルを10%のリターンで運用し続けられれば、30年で70万ドルになります。40年たてば2ミリオン。今の日本円に換算すると1日1,350円という積み重ねが、30年後には9,450万円、40年後には2億7千万円になるのです。

こう考えると日々の積み重ねがいかに大事かがわかりますよね。

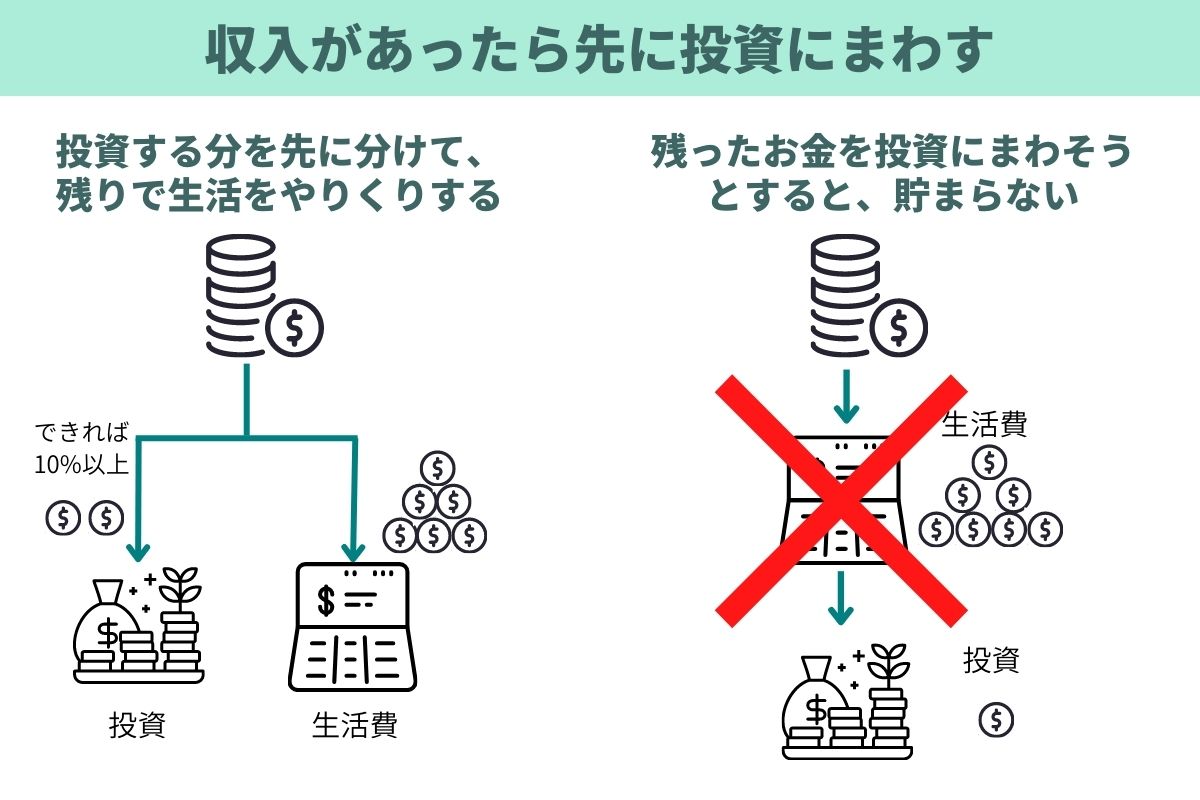

収入から天引きして資産運用にまわす

次のポイントは、お金をもらったら先に投資にまわすという考え方です。残ったお金を投資しようとするより確実ですよね。

アメリカ人の平均では、収入の5%未満しか貯金していないという話がありました。これは時給換算すると1日7時間半働くとして22分程度の金額です。これでは少なすぎます。本書では収入の10%は投資することを勧めていました。

その時に大切な発想が、「収入から先に投資にまわす」ということです。普通は、収入から生活費を支払った後の金額から投資にまわしていこうとします。でもこれだと投資額が少なくなりがち。

だからその発想を逆転させるのです。収入から投資額を差し引いて、残ったお金で生活していく。収入が少なくて10%が厳しければ、5%から始めればよいのです。実際にジムさん夫妻も4%から始めていました。

お金を貯める口座に一工夫

アメリカには401kという退職金積立口座があります。この口座は、早めに引き出そうとすると税金がかかる。でも老後に引き出せば税金がかからないという仕組みです。ジムさんは給料から自動的に天引きして、401kに積み立てていました。これなら貯まりそうですよね。

日本ではiDeCoが同じような仕組みになっています。iDeCoで積み立てたお金は非課税で運用できて、60歳以降になると引き出せます。節税効果は落ちますが、つみたてNISAでもいいですね。

これらの掛け金は調整できます。たとえば月2万円で始めたけれど、厳しいと思ったら1万5千円にすればいい。いずれにしても自動的に天引きして積み立て投資する。無理のない範囲で、とにかくやってみることが大事だと思います。

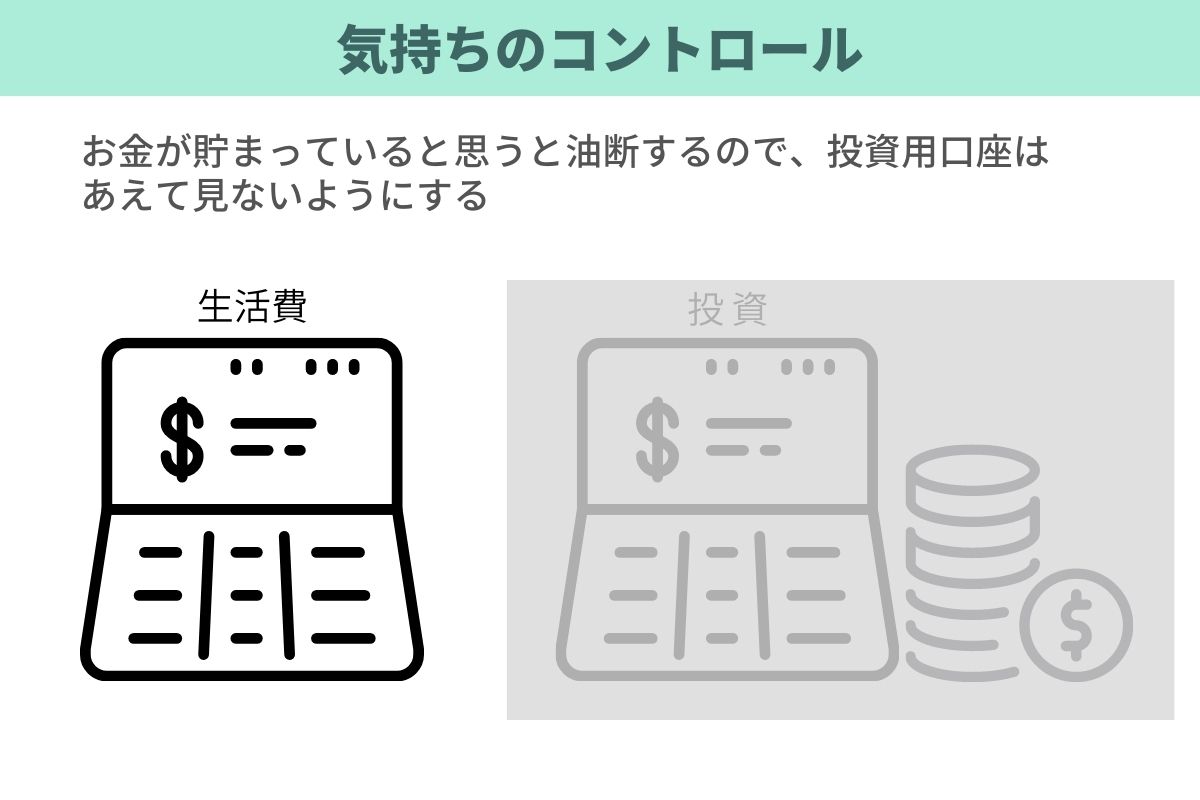

「十分貯まった」という気の緩みを防ぐ

節約して貯めていくことの他に大切なこととして、気持ちのコントロールもあります。実際、2ミリオンドルもの資産が貯まる前に、「もう十分」と思ってしまいそうですよね。

そこでジムさん夫妻がしていたことは、シンプルです。「生活用と貯蓄用の口座を分ける」「貯蓄用の口座は見ない」という2点だけ。これで気の緩みを防いだと言います。

自分の財産をすべて見える状態にしていると、お金があるように思えてしまうものです。それで無駄遣いが増えてしまったり、投資はもう十分だと考えてしまったりする。そうならないように、投資しているお金のことは一旦忘れようという考え方です。

今よりも将来を優先するために

人間は心理的に目の前の報酬に惹かれる性質があります。現在志向バイアスと言われるものです。目の前の報酬と、将来得られるそれより多くの報酬のどちらを選ぶか。より多くもらえるとわかっていても、前者を選びがちなのです。

マシュマロ実験というのを聞いたことがあるかもしれません。マシュマロ1個を子どもがいる部屋に置く。「自分が戻ってくるまで食べずに待てたら、2個あげる」と言い残して部屋を出る。食べずに待てば2つもらえるとわかっていても、ほとんどの子がマシュマロを食べてしまう、という実験です。

心理的な誘惑に負けないように、天引きして貯めた財産を見えないようにしておく。これは大事な工夫だと思います。この点でもiDeCoはよさそうです。自分がいくら貯めたのか意識的に見ようとしないとわかりませんから。ほったらかしにできるのがいいですね。

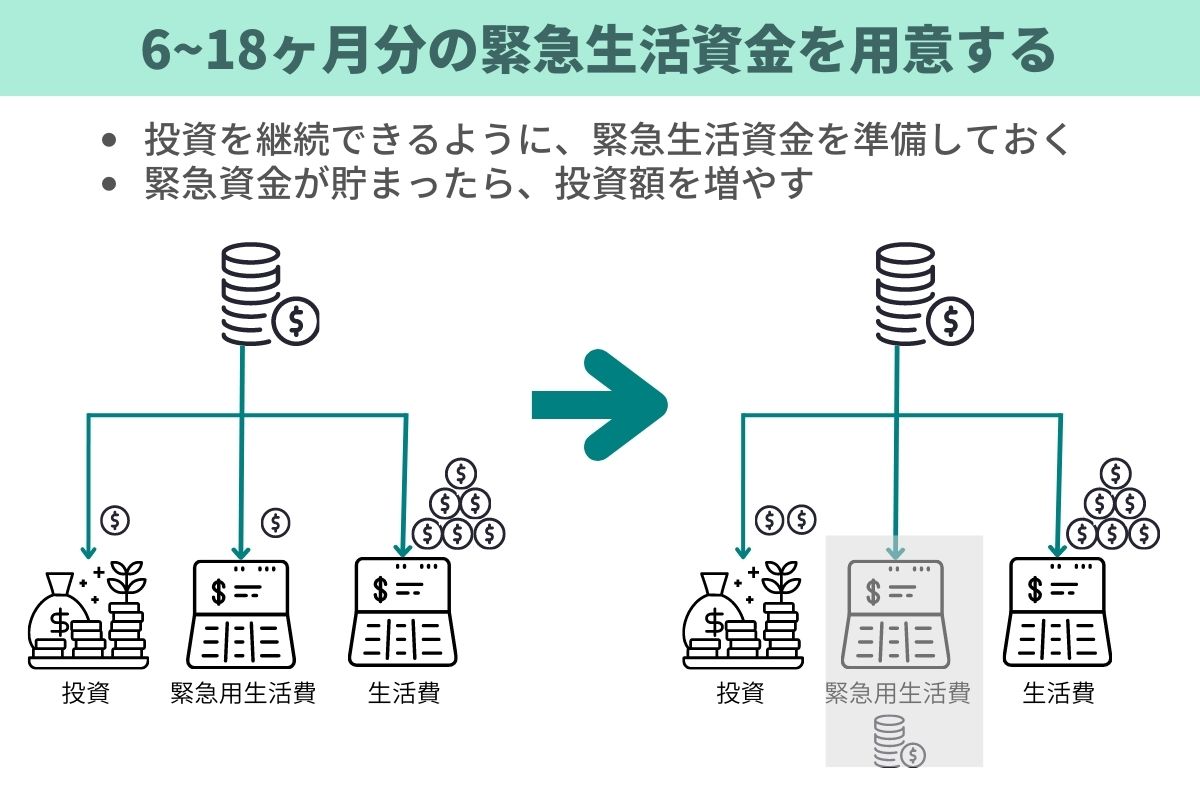

6~18か月分の緊急生活資金を用意

「投資にはリスクがあるから怖い」と思われる方もいるでしょう。実際、今年に入ってアメリカ株に投資した人は、今は損をしているかもしれません。そうなると、もうやめてしまおうかなと思ったりもしますよね。

あるいは給料が下がることも、投資をやめる理由になります。僕らフリーランスであれば売上が減るような事態です。そういう生活上の不確実性にも気をつけなくてはいけません。

そのような時でも投資を続けるために、緊急時用の生活資金を確保しておくことが大切です。アメリカでは生活費の3か月分未満の貯蓄しかない家庭が大半のようです。でも本書では、6~18か月分の資金を貯めておくことを勧めています。

前述のとおり、本書では収入の10%を投資にまわすという話がありました。でも緊急資金に不安があるなら、たとえば5%を緊急資金として確保しておく。目標の額が貯まるまでは、投資の割合を下げて緊急資金にまわすことを優先したほうがいいでしょう。

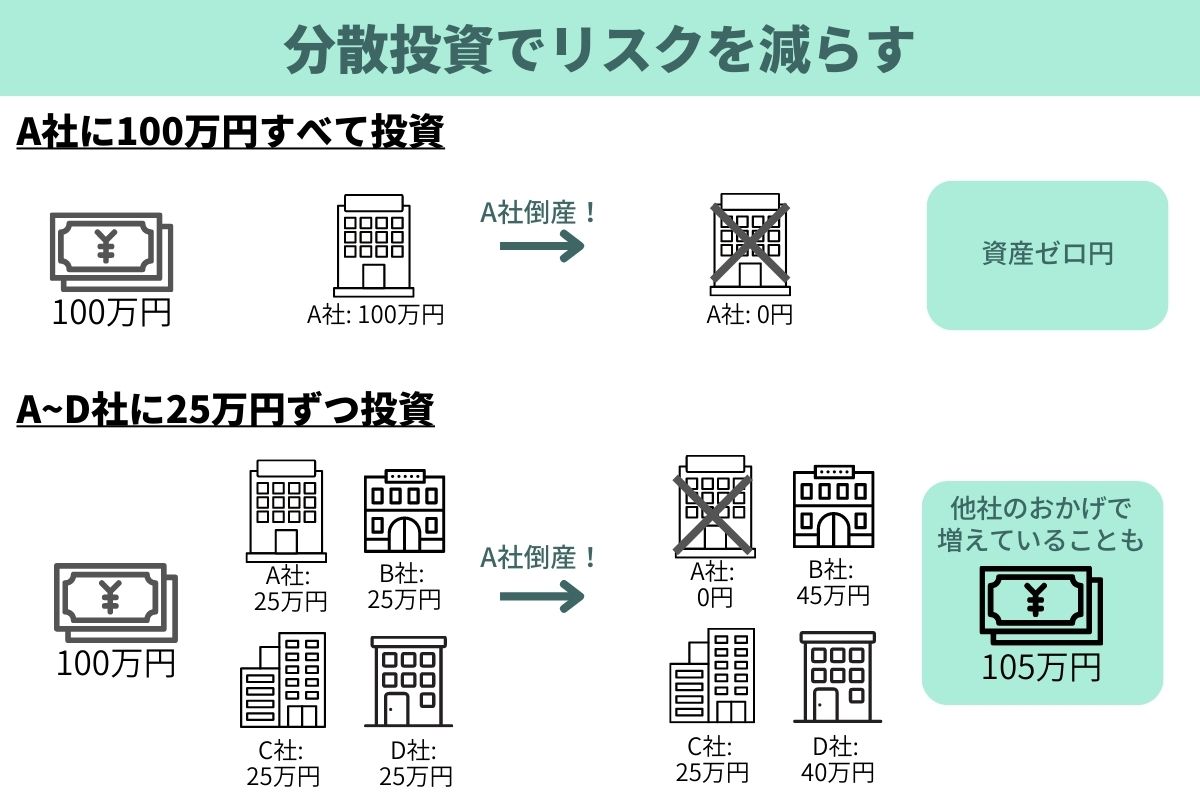

リスクを減らすための分散投資

次に投資の考え方ですが、分散投資が重要です。投資市場は変動のリスクがあります。いくつかにわけていれば、一つが値下がりしても他が値上がりしたりして、損を減らせる可能性が高くなります。

たとえば日本の株式だけではなくて、海外の株式にも投資してみるとか。株式以外に債権を取り入れてみるとか。リスクを減らすために投資先を分けることを考えましょう。

持ち家のローンは返済を早める

続いて家の問題です。持ち家か借家か。いろいろ議論はありますが、この本では持ち家を勧めています。ここで大切なことが、早くローンを返済するということです。

おもしろいなと思ったのは、アメリカの住宅ローンの返済について。毎月1回ではなく隔週のコースが選べるようです。金利の支払いを減らすため隔週返済のコースを選ぶ、という話が書かれていました。

たとえば25万ドルの住宅ローンを組んで30年間の返済期間にしていたとします。これを隔週で返すか月1回にするかによって、返済総額が4万4千ドルも違うそうです。今のレートでは約600万円。これはものすごく大きいですよね。

日本の場合、隔週で返済する仕組みはないと思いますが、繰り上げ返済ができます。だから緊急資金を確保した上で余裕があれば、繰り上げ返済にまわすのもいいと思います。

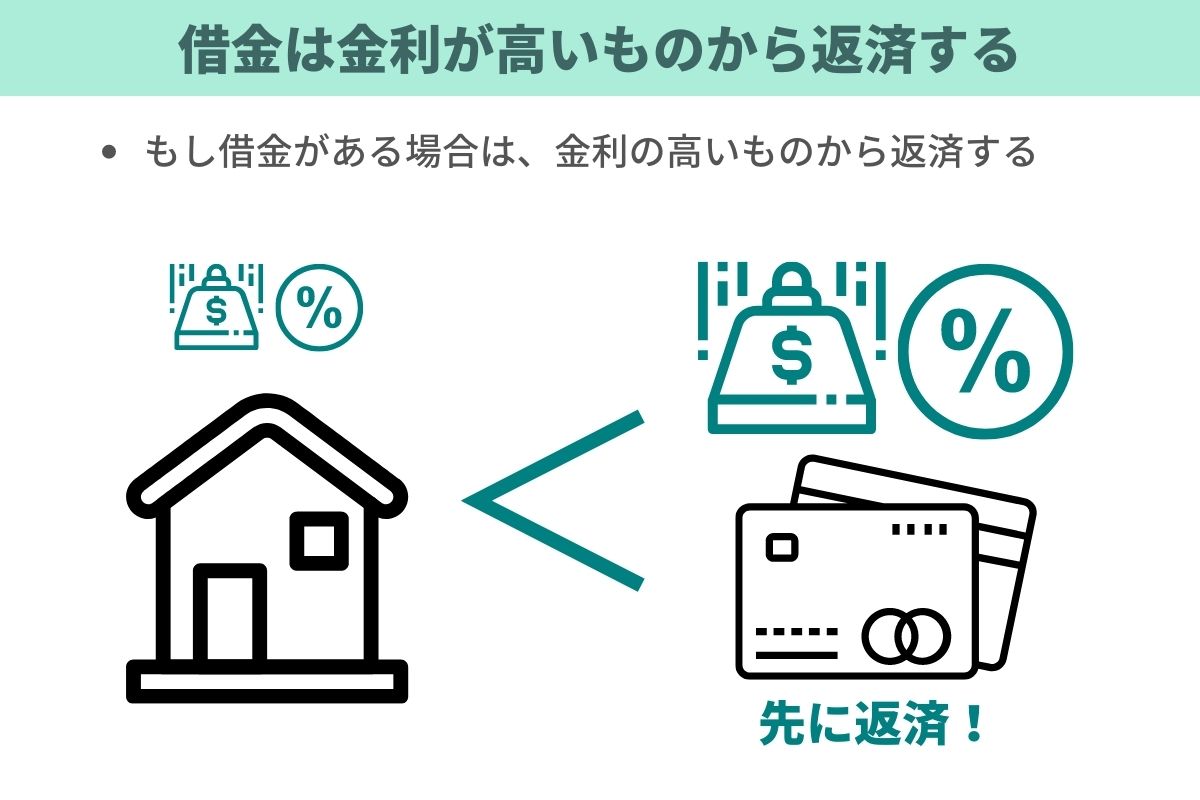

借金は高金利のものから返済

この本では住宅ローン以外の借金についても触れられていました。アメリカは借金大国で、平均的な家庭で常に8,400ドルのクレジットカードの債務を抱えているそうです。100万円を超えています。これがもしリボ払いだと、20年かけても返せないぐらいの金額になります。

まずは借金をしないようにすることが大切です。そのためにできるだけクレジットカードは使わない。もし借金をしなければいけないなら、金利を下げる交渉をする。それから、金利が高い借金と低いものがあれば、高いものから返済していく。

いま日本の住宅ローンの金利は1%を下回っているくらいです。だから慌てて返す必要はないかもしれません。キャッシングとかリボ払いの方が金利は高い。もしそういった借金があるなら、それを先に返した方がいいでしょう。

まとめ。できることから始めて、できる範囲で継続する

今回は『The Automatic Millionaire』という本から、億万長者になるための方法を紹介しました。ジムさん夫妻も特別なことをしていたわけではありません。収入の中のできる範囲で投資を続けた結果、億万長者になったのです。

投資を続けて、複利の恩恵を受ける。そして時間を味方につける。これでタイトル通りオートマティック、つまり自動的に億万長者になれる可能性があるのです。

ここまでに紹介した方法はいずれもシンプルなものですよね。できることから始めて、できる範囲で続けていくことが大切だと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

[今回紹介した本]

・

")

")

")