旅行代金やレジャーチケット、スポーツジムの会費などを経費にできる可能性があることを知っていますか? 従業員を抱えている方にとって福利厚生はいい節税方法です。どういう場合に経費にできるのかを理解し、うまく活用しましょう。

YouTubeでもお話ししています。

福利厚生費は事業に直結しなくても経費になる

節税につながる経費は、基本的に事業と直結した費用でなくてはいけません。僕のようなライターなら、取材のための交通費や仕事に使うパソコン代など。こういったものは問題なく経費に入れられます。

今回の記事で取り上げる社員旅行、レジャーチケット、スポーツジムなどの会費は事業に直結しません。でも、福利厚生費という名目にすることで経費にできるのです。

この福利厚生費をうまく使えば、レジャーを楽しみながら節税できます。とはいえ、もちろん条件がありますので、税務調査で否認されないためのポイントを理解しておきましょう。

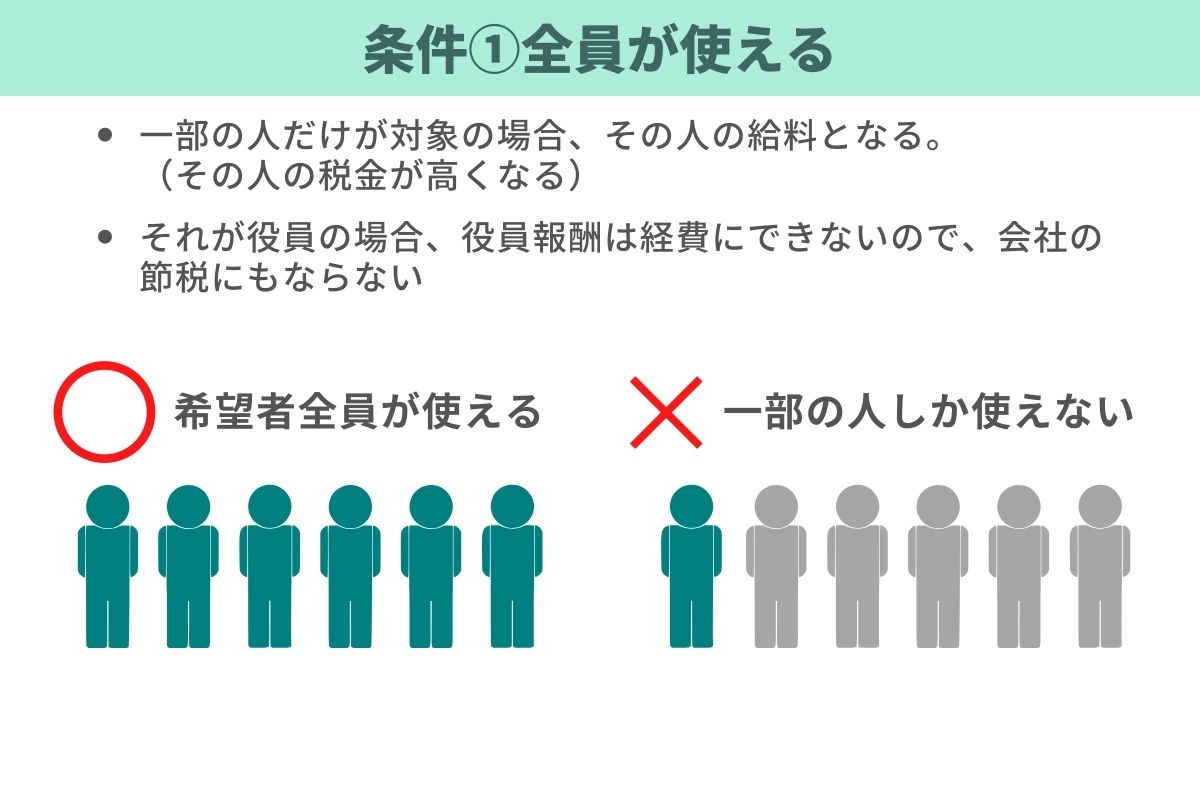

条件1 従業員全員が使える

まず、「従業員全員が使える状態であること」が必要です。

もし社長やその家族だけが旅行に行ったとなると、福利厚生費にはなりません。特定の人の私的な費用を会社が負担した場合、会社がその人に給料を払ったものとして扱われます。こうなると、恩恵を受けた人の税金などが増えてしまいます。

とくに気をつけたいのは役員です。役員報酬は一般の従業員の給料と違って、会社の経費にはできません。役員報酬を増やしても、会社にとって節税にはならないのです。

しかもその恩恵を受けた役員にとっては、給料への課税が増えることになります。会社は節税できず、役員は増税になるので、何もいいことがないのです。

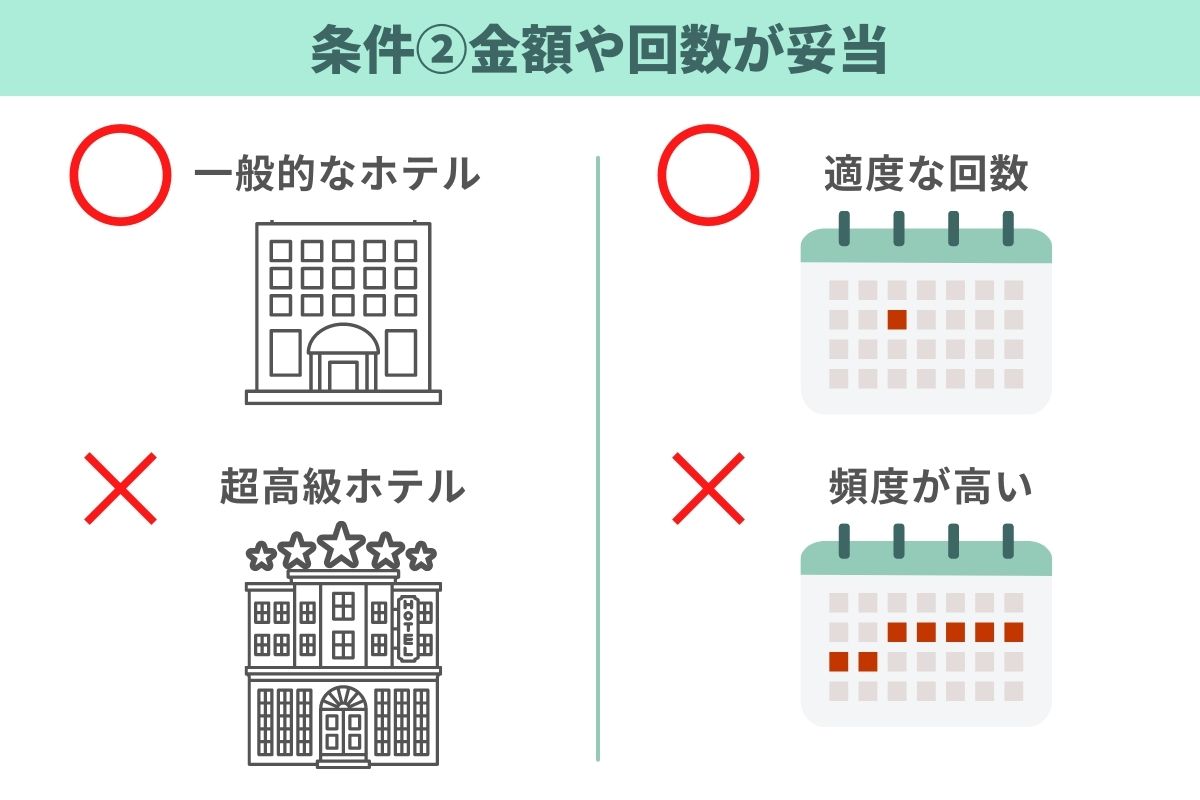

条件2 金額・回数にやりすぎ感がない

もう一つ気をつけたいのが、費用が高すぎず常識的な範囲にあることです。「社会通念上妥当である」という言い方をします。

ディズニーランドに年に1回行くのはいいけれど、毎月行くのはどうでしょうか。やりすぎだという印象を与えかねませんよね。

1泊20万円の高級ホテルに泊まるのも、税務署から「社会通念上妥当ではない」と判断されかねません。こうなると経費とは認められなくなってしまいます。

このような問題を起こさないためにも、1年に使える上限回数や補助の金額をルール化しておくことが大切です。従業員全員がその制度を使えることもあわせて、福利厚生のルールを就業規則などに書いておくといいですね。

福利厚生の活用例

ここまでに解説した基本ルールを踏まえて、具体的な福利厚生費の活用方法を見ていきましょう。

社員旅行

まずは社員旅行です。「従業員の50%以上の参加実績」が福利厚生費の条件になっています。従業員全員が参加できる体制をとっておく必要がありますが、行かない方がいても多少は問題ありません。

次に「4泊5日以内」という条件もあります。たとえリーズナブルな宿をとっても、5泊以上は社会通念上妥当ではないという判断になるのです。

会社の名前で発注、支払いをすることも忘れないでください。その上で領収書の宛名も会社にしておけば、経費に入れられるでしょう。

スポーツジム

スポーツジムの会費も福利厚生費の代表的なものですね。これも社員全員が対象で、希望すれば参加できるルールが必要です。上限回数や補助の金額の設定にも注意しましょう。

ジムによっては、法人契約をすると従業員の利用料金を助成するプランがあります。そのスポーツジムに法人契約があれば利用した方がいいですね。

レジャーチケット

次はレジャーチケットです。ディズニーランドのチケットを社員に配るようなことですね。これも福利厚生としてはよくあると思います。

これも従業員全員が利用できる状態にしておかなければいけません。回数がポイントになることは、先ほどお伝えしました。年に1、2回くらいは問題ないでしょう。でも、頻度が高いと社会通念上妥当ではないと判断される恐れがあります。

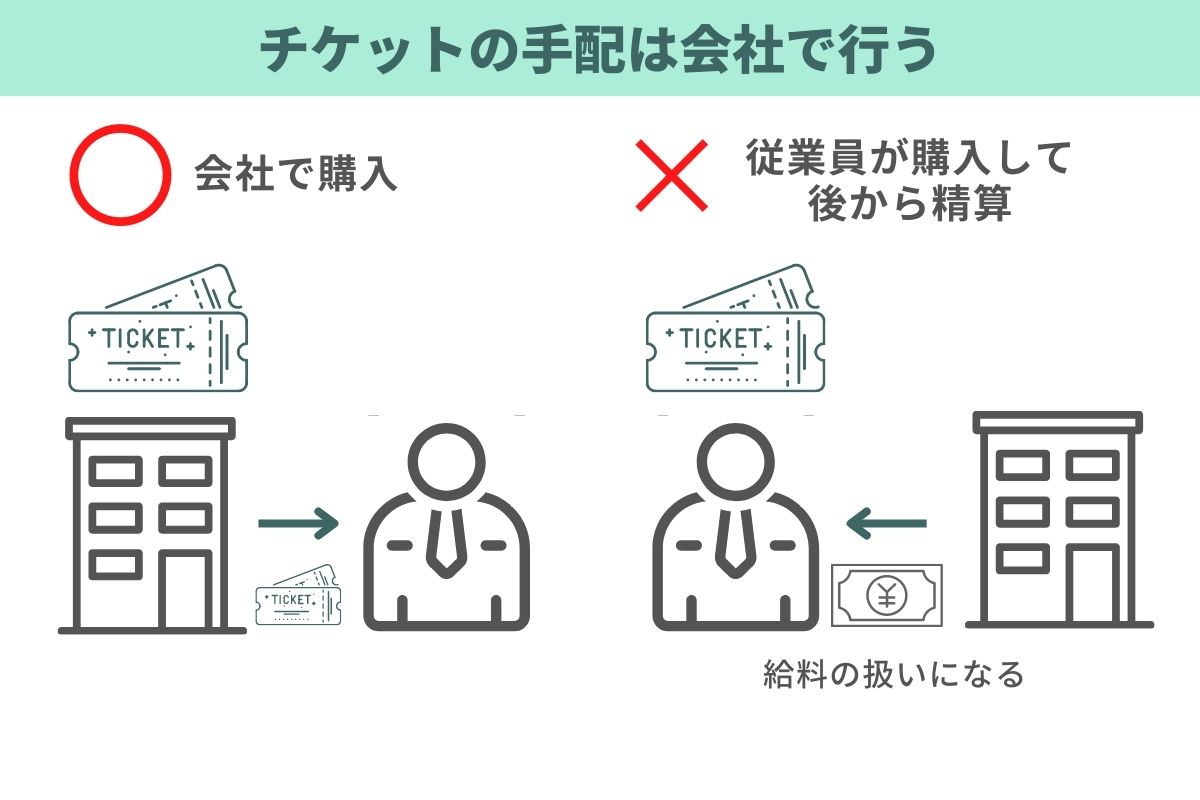

またチケットの手配の仕方もポイントです。必ず会社で手配しましょう。確実にNGなのは、従業員が自らチケットを買って、後から会社で精算すること。たとえば立替払いのようにしてしまうと、その社員に対する給料という扱いになります。福利厚生費ではなくなるのです。

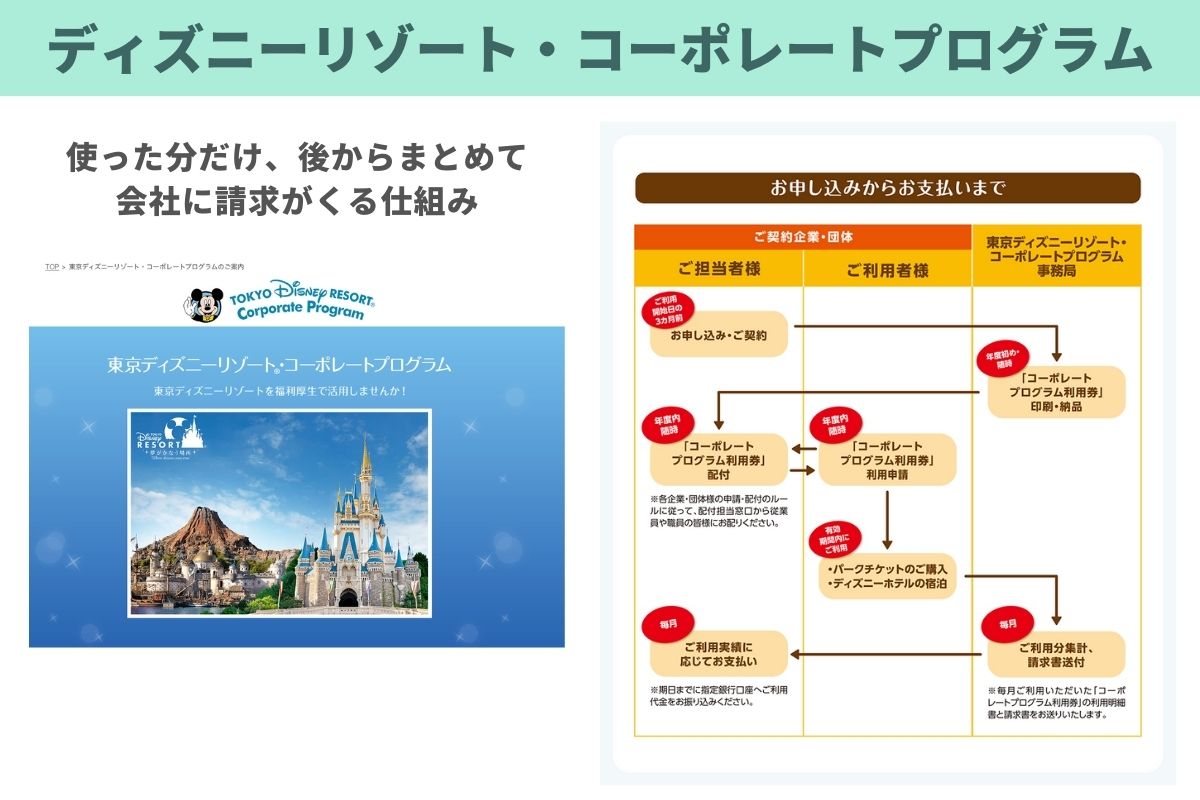

ディズニーを利用するケース

ディズニーであれば、コーポレートプログラムを利用するのが一番いいですね。まず希望する社員が事前に申し込むと利用券が発行されます。そして実際に使用された利用券をディズニー側で集計して、会社に請求書を送ってくれる仕組みです。

レジャーチケットの手配で困るのは、行きたい社員も行きたくない社員もいることです。従業員全員が参加できる状態を作っておくとはいえ、全員分チケットを買うと無駄が出てしまいます。だからディズニーのように、利用実績に応じて支払いができると無駄がありません。

個人事業主や一人社長が福利厚生費を使うのは厳しい

この福利厚生費という節税方法を個人事業主や一人社長でも使えるのでしょうか。

意見は割れている

この点については明確なルールがなく、専門家の間でも意見が分かれるところです。僕の見解としては、かなり厳しいと思っています。やはり個人事業主や一人社長、家族だけで経営している会社の場合、福利厚生費は使えないと考えられます。

この点については、税理士も「使えない」という立場の方が多いようです。税理士ではない節税コンサルのような方で、一人社長でも福利厚生費も使えると解説する人もいますが、危ないとは思いますね。

税務署は経費は「事業」に照らして判断する

税務調査をする職員としては経費の基本から判断します。事業に関係ないプライベートの費用は経費にできないというスタンスに立つのです。

もしも一人会社や家族経営の会社の税務調査でディズニーランドの領収書が出てきた場合。従業員全員といっても、家族で行ったのならプライベートと明確に分けられないですよね。

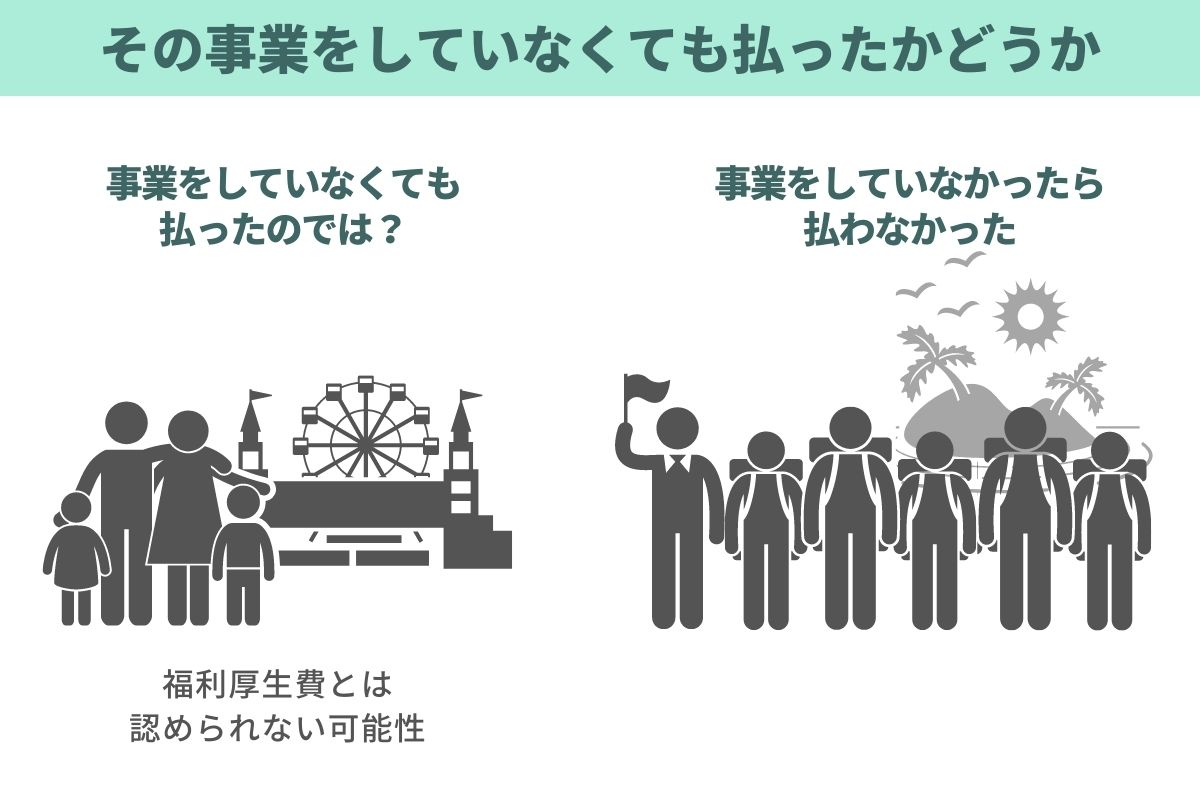

その事業をしていなくても払ったかどうかもポイント

もうひとつ経費の判断のポイントに、その事業をしていなくても払ったかどうか、があると思います。

たとえば家族で旅行をする費用は、事業をしていなくても払ったかもしれません。でも家族以外も含む従業員と行く社員旅行は、事業をしていなかったら払っていなかったでしょう。ディズニーのチケットやジムの会費も、事業をしているからこそ払ったもののはず。

一人だけ、あるいは家族だけの会社での従業員の慰労は、プライベートかどうかの判断がつきにくいのです。だから税務職員としては、これはプライベートな費用だという考え方に立つケースが多くなります。

リスクを考えると福利厚生費は使わない方がいい

福利厚生費を否認されたら、不服申し立て制度や裁判に訴えて争うこともできます。でもそれには時間もお金もかかります。そのリスクを考えると、個人事業主や一人社長の場合は、福利厚生費は使わない方がいいでしょう。

まとめ。従業員がいる場合、福利厚生費はいい節税になる

従業員を抱えている方は、福利厚生費の活用を検討してみるといいですね。楽しみながら節税ができます。一方、個人事業や一人会社の場合は避けた方がよさそうです。無理な節税はせず、明らかに経費と認められるお金の使い方をするのが安心です。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください

【参考リンク】

・No.2603 従業員レクリエーション旅行や研修旅行(国税庁ホームページ)

")

")

")