こんにちは、よしこばです。

少し更新が空いてしまいました。この間に自宅の購入と引っ越しが済み、元の家の売却も進んでいます。

あらためて新居での生活が始まり、買い替えに踏み切って良かったと思っています。そして、先日の記事でもお伝えしましたが、買い替えのタイミングとしては、今年がベストでした。

そこで、前回の記事よりもさらに税制面を深堀りして、なぜ今年が有利なのか、来年以降はどうなるのか、といった点を解説したいと思います。

住宅ローン減税が13年間に拡充

住宅ローン控除は、家を買う人にとっては真っ先に調べるべき制度です。基本は、年末時点の住宅ローン残高の1%を10年間にわたり所得税・住民税から引ける制度となっています。

ちなみに、今回の記事で紹介する各制度にはそれぞれ細かい条件が設けられています。条件を満たしていないと、制度を利用すること自体できませんので、別途確認をお願いします。

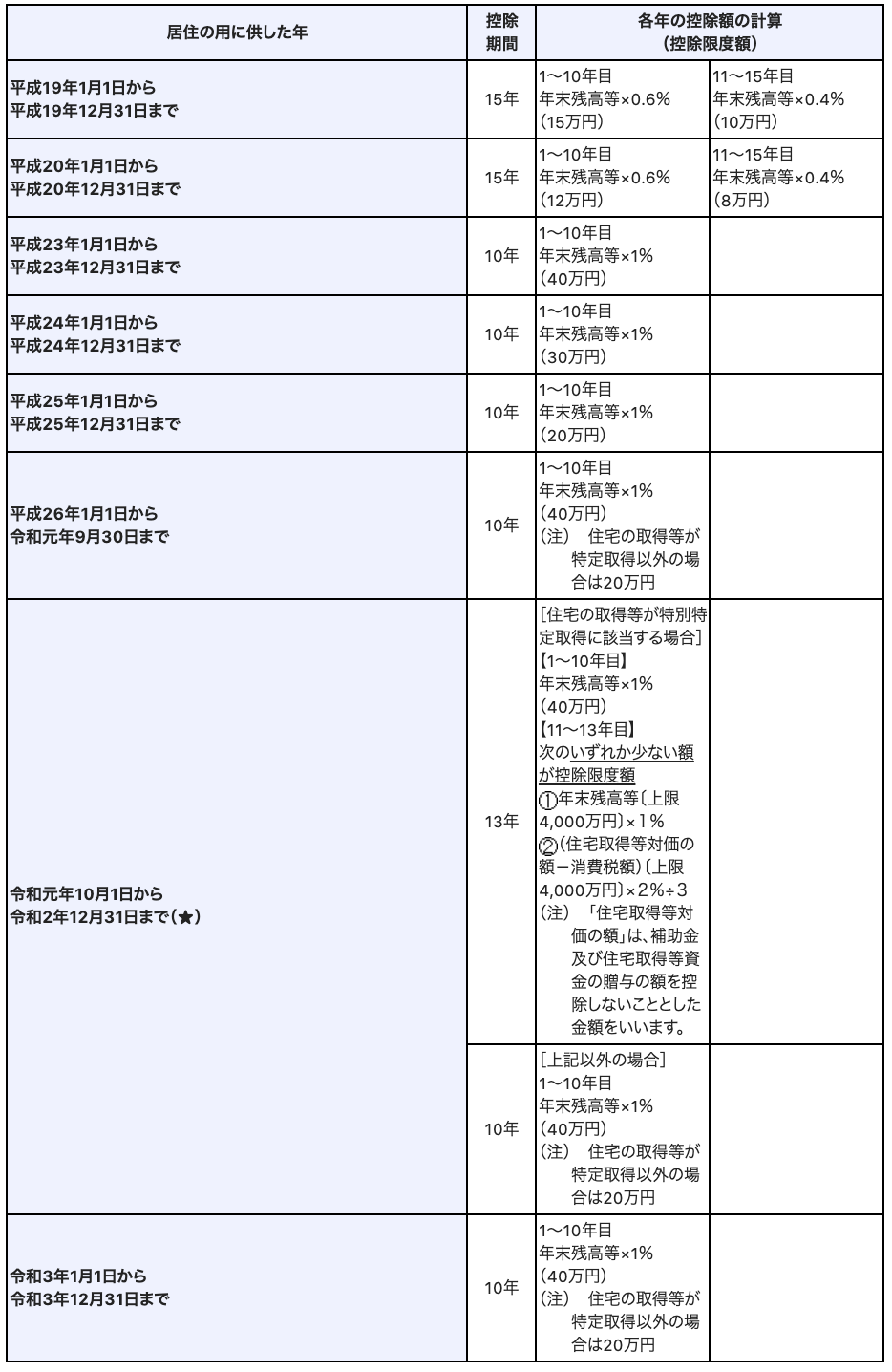

では、住宅ローン控除の話に戻しましょう。以下は国税庁ホームページに掲載されている図ですが、見て分かるように「居住の用に供した年」によって、控除額の計算が違いますよね。

ここ最近のところを見ると、平成26年1月1日から令和元年9月30日までは、年末残高の1%を10年間、年間上限は40万円に設定されています。つまりマックスで累計400万円の節税効果があります。

次に「令和元年10月1日から令和2年12月31日まで」の欄に目を移すと、控除期間が10年と13年の2パターンに分かれています。

振り返ると、令和元年10月1日に消費税が8%から10%に上がりました。これを受けていくつか減税措置が生まれていて、住宅ローン減税にも影響が出ています。

不動産業者から自宅を買うと、建物には10%の消費税がかかります。そうすると、住宅ローン控除は、本来の10年から13年に延びるしくみになっています。

控除額の計算は少し複雑で、1〜10年目までは普通どおり、年末残高の1%を、11〜13年目まで消費税の増税分に相当する金額が減税されます。

そして、ここが重要なポイントなのですが、「居住の用に供した年」が令和3年1月1日から令和3年12月31日までに遅れると、住宅ローン控除は10年間のみになってしまいます。つまり11〜13年目の住宅ローン控除はない、ということですね。

ただし、新型コロナの影響が出たことで、次の2点の条件を両方満たしている人に限り、令和2年12月31日までに居住できなくても、控除期間が13年として取り扱われます。

- 新築については令和2年9月末、中古住宅の取得、増改築等については令和2年11月末までに、契約を交わしている

- 令和3年12月31日までに住宅に入居していること

この条件からしても、住宅ローン控除を最大限受けるには、今年の9月末までには売買契約を交わしておく必要がありますね。

また、繰り返しになりますが、控除期間が13年間になるのは、「消費税が10%」の場合に限られます。たとえば中古住宅を購入するときは、基本的に個人間売買になり消費税がかかりません。その場合は、控除期間は原則どおり10年間になります。

住宅ローン控除は廃止される?

では、令和4年以降に自宅を買った場合はどうなるのでしょう? これは誰にもわかりません。住宅ローン控除の規定は、所得税法ではなく「租税特別措置法」という法律に規定されています。

租税特別措置法とは、一定期間だけ使える特例などを設けるために使われる法律です。いわば臨時的な法律ですね。

ですから、住宅ローン控除も、当たり前のように存在すると思われるかもしれませんが、数年おきに制度が延長されたり、変更されたりして、今まで続いてきただけです。

今のところ、令和3年12月31日までに居住した場合の法律はありますが、令和4年以降にどうなるのかはなんとも言えない状況です。

おそらく令和3年の年末頃に、税制改正大綱という形で、令和4年以降の住宅ローン控除についての方針が示されますが、気になるのはコロナの影響です。

ご承知のとおり、日本政府はコロナ対策のために多額の税金を使っています。また経済の悪化は税収の減少にもつながる点も気になります。

そう考えると、控除額が少なくなる、最悪の場合は制度自体が廃止される可能性もゼロではありません。もちろん、住宅ローン控除がより良いものになる可能性もありますが、これは政治判断も絡む問題なので、不確実性が高いです。

過去を振り返ると、平成23年から平成25年にかけては、毎年控除限度額が少なくなっていました。ちょうど東日本大震災の後ですね。平成25年の住宅ローン控除は年間20万円、累計200万円が限度だったので、今の水準から考えると減税効果は半分にとどまります。

こうした状況を踏まえて、僕は今の時点で確定している情報を重視し、令和2年中に自宅を買い替え、引っ越すことにした、というわけです。

不動産取得税が4%から3%に

自宅などの不動産を購入すると、不動産取得税がかかります。不動産取得税は不動産の価格に4%を掛けて計算します。

ただし、令和3年3月31日までに土地や住宅を取得した場合、税率が3%に引き下げられる措置が取られています。

自宅に使う不動産の場合、不動産取得税の軽減措置がいくつかあるので、税率が1%下がったとしても、そこまで大きな影響はないと思います。おそらく数千円から数万円の節税効果です。

ただ、都内など地価の高い場所の不動産や、高級住宅の場合、不動産取得税が高くなるので、その分税率が下がるメリットが大きくなります。不動産取得税を少しでも下げたいなら、令和3年12月末までに購入されることをオススメします。

両親や祖父母から住宅資金をもらうときの優遇

こちらは僕自身は使っていないのですが、直系尊属(両親や祖父母など)から住宅取得資金の贈与を受けたときの贈与税についても、優遇措置が設けられています。

今回は贈与税については詳しく説明しませんが、原則として年間110万円を超える贈与を受けると、最高で55%の贈与税がかかります。これが住宅取得資金に限っては、いくつかの条件を満たすことで、非課税枠が設けられます。

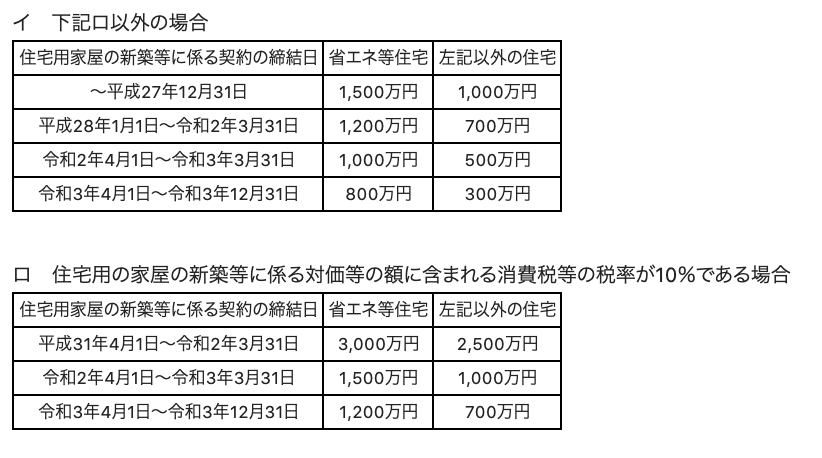

この非課税枠も、住宅取得のタイミングによって変動します。以下は国税庁ホームページに掲載されている図です。

下の表は、購入した建物の消費税が10%だったときのものです。上の表は消費税が8%の頃に買った場合や、中古住宅で消費税がかからなかった場合ですね。

見て分かるとおり、住宅取得が遅れるほどに、非課税枠が小さくなっています。今は令和2年9月なので、非課税枠はマックスで1,000万円。これが来年の4月以降は800万円です。

そして、住宅ローン控除と同じですが、令和4年以降に住宅を取得した場合の取り扱いはまだ分かりません。さらに非課税枠が少なくなることも考えられるので、住宅取得資金の贈与を検討している方は、ご注意ください。

すまい給付金も令和3年まで

こちらは税金の話とは違いますが、「すまい給付金」という制度があります。これは消費税10%で住宅を取得する場合に、最大50万円の給付金をもらえる、という制度です。

目安として年収775万円以下であれば、年収に応じて給付金が支給されるしくみになっています。年収が425万円を下回る水準になると、最大の50万円の給付金をもらえます。

この制度も、令和3年12月までの住宅取得という条件が設けられています。令和4年以降は不明です。今から検討するなら、今年か来年のうちに住宅を取得する必要があるということです。

ちなみに僕自身の状況に当てはめると、来年よりも今年住宅を購入したほうがすまい給付金を多くもらうことができます。これは去年よりも今年の収入のほうが多くなる見込みだからです。

すまい給付金の給付額の基準となる収入は前年ベースになります。2019年よりも2020年の収入が多いのであれば、2020年のうちにすまい給付金をもらった方が得ですね。

譲渡損失の損益通算と繰越控除

すでに自宅を持っている人の場合、新居の購入と旧居の売却が同時に発生します。僕の場合もそうでした。

このとき、旧居の売却益が出ると譲渡所得として課税されるのですが、普通は売却損になると思います。日本の住宅は古くなると値が下がるからです。都内の地価が上昇しているエリアや、先祖代々引き継いできた土地を売るときなどは売却益が出ますが、自宅用に購入した物件を売ると、売却損が出るのが普通です。

僕も平成19年に旧居のマンションを購入し、今年売却するのですが、やはり売却損が出ます。売却損なので税金はかかりません。ただ、一定の条件を満たせば、他の所得と売却損を合算することができます。

この制度もやはり租税特別措置法に定められていて、今のところ、令和3年12月31日までの売却することが条件となっています。

僕自身の状況について説明をすると、今年は自著の売れ行きが良いこともあり、ある程度の事業所得が出ることが見込まれます。そこで特例を使って、自宅の売却損と相殺することで、節税したいと考えています。

「売りやすい」のも今年まで?

これは私の個人的見解に過ぎませんが、税制やすまい給付金などにより、「令和3年12月31日まで」が自宅を買うにはいいタイミングだと思います。

ということは、「居住用の不動産を売りやすい」という状況でもあります。「買いやすい」と「売りやすい」は表裏一体です。

たとえば、400万円の節税効果のある住宅ローン控除が、突然なくなったらどうなるでしょうか? これは価格に反映されるのではないでしょうか。今年は2000万円で売れるマンションも、3年後には1600万円まで下げないと売れなくなるかもしれませんね。

さらに、コロナの影響もあって、住宅供給は下火になっています。供給が減れば価格は上がるので、ある程度高値で売れる見込みが立ちます。でも、いずれ住宅供給が復活すれば、また不動産の値段が下がるかもしれません。

ということで、やはりどう考えても、自宅を売買するなら今年、遅くても来年まで、という結論が立ちます。もっとも、今後の税制は予想できません。僕の場合は、今ある状況のなかで、今年自宅を買い換えるという選択をしました。

")

")

")