7月にコロナに感染してしまいました。自宅療養期間中、キャンセルせざるを得ない仕事もあって収入が減ったのです。でも医療保険の保険金で助かりました。やはり備えは大切ですね。

YouTubeでもお話ししています。

コロナ感染の経験談

体調不良に気付いたのは、7月24日の土曜日のこと。症状は喉の痛みと肌荒れがあり、はじめは「風邪かな」と思っていました。

ところが翌日に明らかに具合が悪くなって、熱を測ったら38℃以上。「これはコロナかも」と思ったのですが、日曜日なので病院は開いていません。高熱以外の症状はひどくなかったこともあり、1日様子をみることにしました。

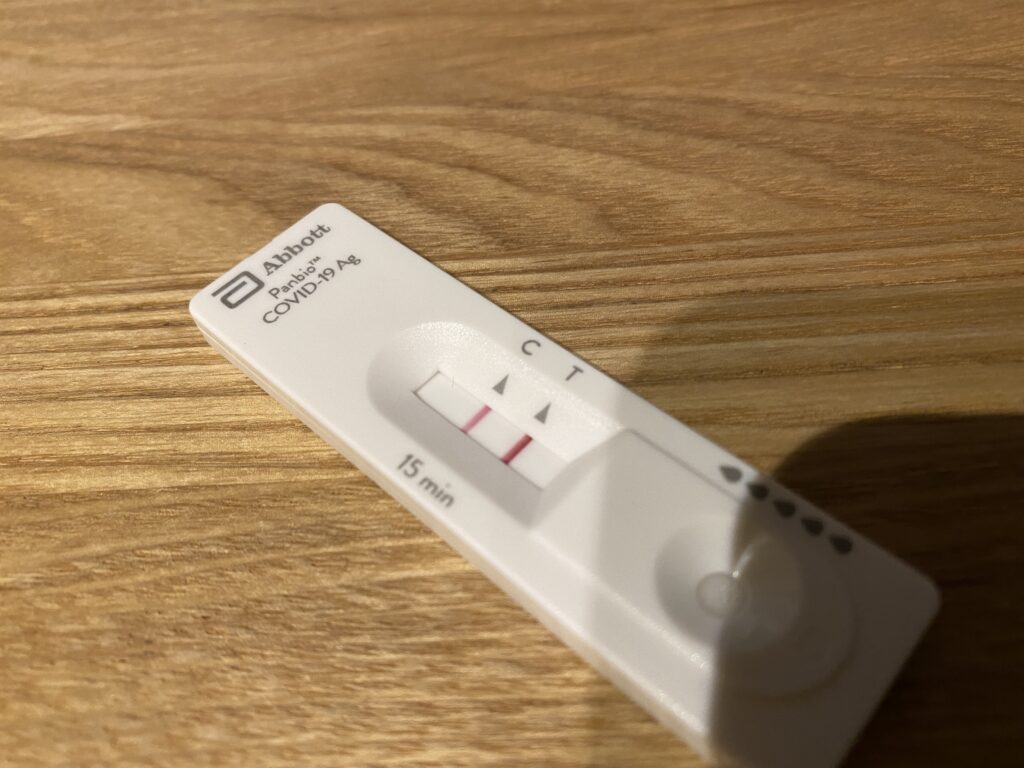

そして、行政のホームページを調べたところ、無料で抗原検査キットの取り寄せができると知りました。先着順の発送だったため、発症から3日後の水曜日。届いてすぐに検査してみると、結果は陽性でした。

検査キットに同封されていた案内を読むと、陽性者は「指定の医療機関による検査」か「オンライン診断」を受ける必要があるとのこと。

そこでオンライン診断をネットで申し込んだところ、その日の夜に医師と電話で話せました。そこで抗原検査の結果と喉の痛みや高熱などの症状を伝えたら、コロナ陽性が確定。

おそらく重傷であれば入院する流れになったと思いますが、僕は自宅療養の指示でした。そして、薬やパルスオキシメーターを送ってもらい、経過観察をすることになりました。

ちなみに自宅療養期間は、発症日からではなくて診断日が起点です。僕の場合は8月3日まで発症から10日以上自宅療養になりました。

コロナが仕事に影響し、収入ダウン

コロナはフリーランスの仕事に確実に影響します。

僕の仕事は基本的に自宅でできる仕事ですが、療養期間中に外出予定が2つありました。

一つはイベント取材で、編集者の方に代わっていただけました。もう一つは僕自身が番組に出演するという仕事なので、キャンセルせざるを得ませんでした。

自宅で執筆ならできると思っていたのですが、体調不良が続き思うように進みませんでした。本当に最低限の仕事しかしなかったので、収入は下がってしまいました。さらに妻も濃厚接触者なのでパートを休むことになりました。

自宅療養でも医療保険の対象

有給休暇のないフリーランスにとって、収入減は痛手です。ただ、保険に入っている人は収入をカバーできる可能性があります。

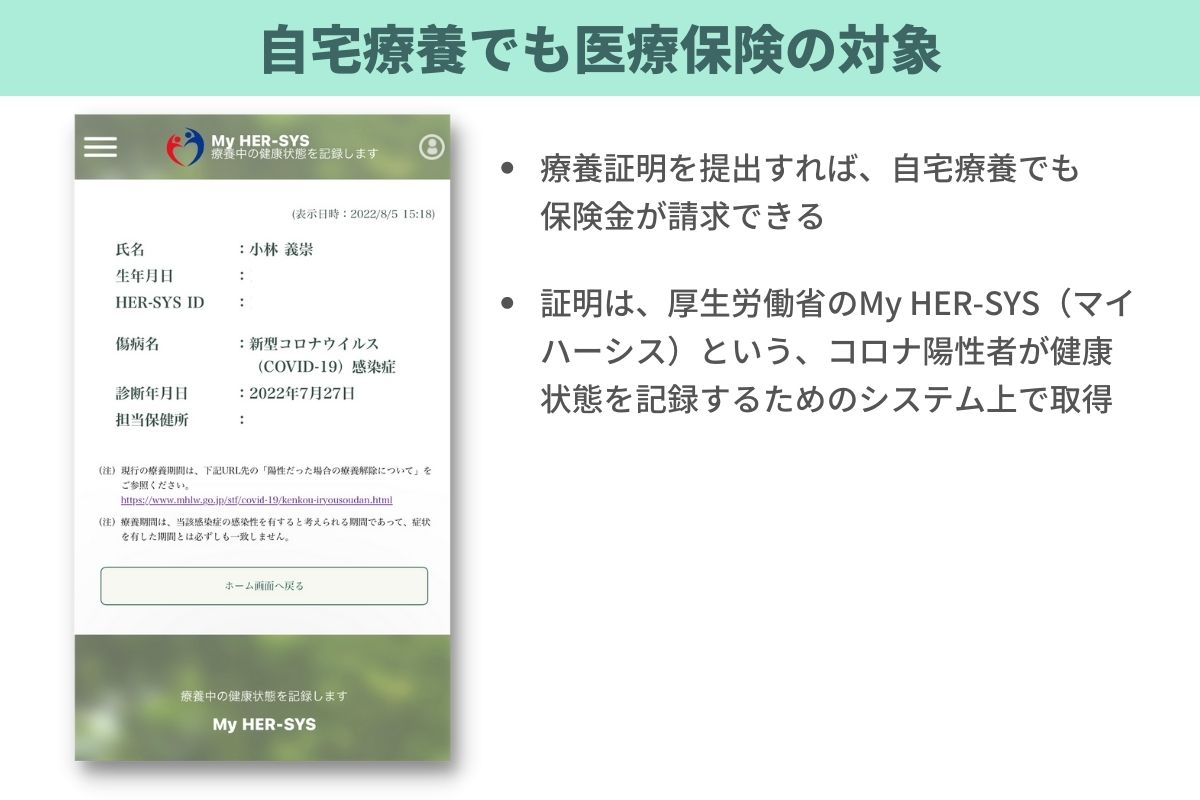

僕はもともと、自宅療養に保険が使えるとは思っていませんでした。てっきり入院だけが対象だと思っていたのです。それでも、念のため契約している保険会社のホームページを確認すると、自宅療養でも療養証明を提出すれば保険金が出るとのことでした。

この療養証明は、自宅療養でも簡単に取得することが可能です。厚生労働省のMy HER-SYS(マイハーシス)という、コロナ陽性者が健康状態を記録するためのシステムを使います。

医師からコロナ陽性の診断がされると、行政からショートメッセージが届きます。そこでMy HER-SYSにインプットするように指示される仕組みです。

これに必要事項を入力すると、療養証明書が表示できるようになります。それを保険金の請求の際に提出するわけです。

僕も妻も仕事ができなくて収入は落ちましたが、保険金である程度カバーできました。これはかなり助かりました。

フリーランスは医療保険で収入減に備える

お金の専門家も含めて、「医療保険は無駄」という意見が多くあります。果たしてそうなのでしょうか。

コロナのリスクに備える

保険料を払うくらいなら、貯金で備えたほうがいいと言われますよね。

たしかに、サラリーマンだったらそれでいいかもしれません。有給休暇もあるし、傷病手当金という長期療養で休んだときにもらえる手当もあります。

でもフリーランスの場合、そういった補償はありません。だから収入が減るリスクに備えて、医療保険や所得補償保険などへの加入を検討する必要があると思います。

コロナはいつ収束するかわかりません。コロナのリスクだけを考えて、とりあえず1年間だけ掛け捨ての医療保険に入ることを検討してもいいかもしれません。

保険に加入するなら早めがいい

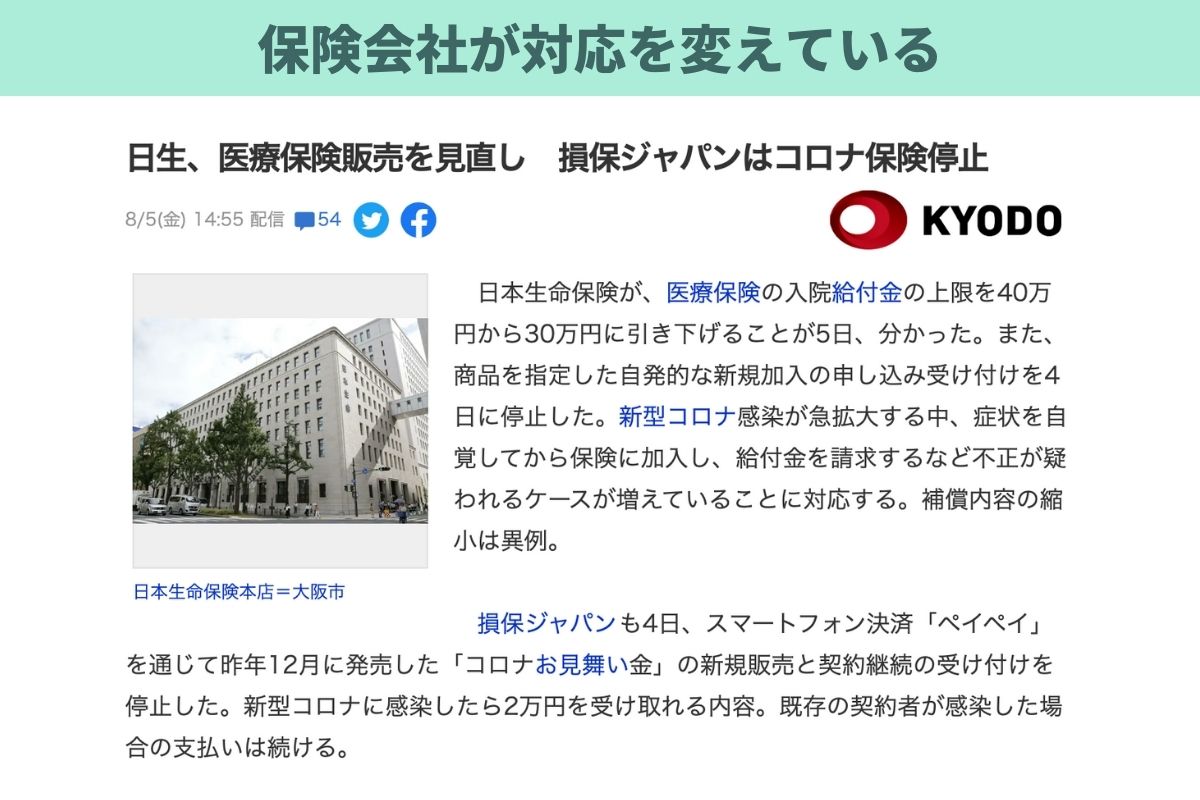

医療保険に関しては気になるニュースが出ていました。日本生命が入院給付金の上限を引き下げるそうです。これまでの40万円から30万円になる。また、商品を指定した自発的な新規加入の申込み受付はすでに8月4日に停止されています。

理由は、コロナの症状を自覚してから保険に入って給付金を請求するといった不正を疑われるケースが増えていること。今後、もしかしたら他の保険会社も同様の対応をするかもしれません。

理由は、コロナの症状を自覚してから保険に入って給付金を請求するといった不正を疑われるケースが増えていること。今後、もしかしたら他の保険会社も同様の対応をするかもしれません。

そうでなくても、保険金の請求時に詳細な調査が入る可能性もありますよね。保険の加入とコロナ陽性の診断のタイミングが近いと、「加入した時点で症状が出ていたのではないか」と疑われるかもしれません。

保険に加入するにはその時点で健康であることが条件で、告知義務もあります。コロナにかかってからでは保険に入れないのです。もし保険に加入するのであれば、早い方がよさそうですよね。

今後は保険の対象が高齢者に限定

最新のニュースによると、保険各社がコロナ感染者への入院給付金を見直す方向で検討に入ったそうです。

現状、自宅療養は「みなし入院」として保険の対象になっていますが、これを高齢者など重症化リスクが高い人などに限定する方針が示されています。

早ければ2022年9月下旬から取り扱いが変わる可能性があります。ご注意ください。

医療と食事の行政サポート

僕が受けた行政のサポートもありがたいものでした。事前に知らなかったことがいくつかあったので、ご紹介します。

医療費は無料

僕はオンライン診察を受けて薬ももらいましたが、医療費は一切かかりませんでした。パルスオキシメーターも無料で使わせてもらいました。

入院した場合は違うのかもしれませんが、ひとまず自宅療養であれば医療費の心配は必要ないと思います。

3日分の食事

自宅療養の最中に3日分の食事も無料で送ってもらいました。レトルト食品とか缶詰とか、段ボール1箱ぐらいの量です。自宅の玄関前に置き配してくれました。

ただ、食事については、僕は申し込むべきでなかったかもしません。厚生労働省の案内に従って申請した際に、「緊急の人が対象」という説明を見落としていたのです。

実際、僕には同居の家族がいるので、食事の用意はしてもらえました。実家からも食料を送ってもらいました。だから行政の食料は必ずしも必要ありませんでした。

ちなみに、僕のもとに行政から食事が届いたのは発症から5日以上経ってからでした。おそらく申込みが多くて発送が遅れたのでしょう。

やはり、一人暮らしなどで食事に困っている方のところには、遅くとも発症の翌日には届くべきだと思います。それぞれが自分に本当に必要なサポートを受けるように考えないといけませんね。反省しています。

手続きをスムーズに進めるには

自宅療養を終えてみて、スムーズに手続きを進めるにはいくつか注意点があると思いました。

電話は使わない

僕が今回、スムーズに自宅療養を終えられたのはオンラインで完結したからだと思っています。検査キットの取り寄せも医者の診断も、日々の健康状態の報告もすべてオンラインでした。

周りの友人の話を聞くと、電話ではなかなか繋がらなかったようです。つながったとしても別の窓口を案内されて、さらに時間がかかってしまうことも。

ですから、できるだけオンラインで手続きを進めるためにも、その手順を理解しておくことが有効です。自治体によって差があると思いますが、事前にホームページで確認しておくと安心です。

早く診察を受けられるように、オンライン診察の有無や申込み方法を事前に知っておくとよいと思います。診察前に必要な検査を行うキットの受け取り方法も調べておきましょう。

ただし、症状がひどい場合、オンライン診療では不安を感じるかもしれません。実際に喉を診てもらったり肺の音を聞いてもらうわけでないので。だからそのときは指定医療機関に行った方がいいでしょう。

保険の必要書類をもらうには

医療保険に加入している方は療養証明書の入手方法も確認しておきたいですね。そうすれば保険金の申請もスムーズにできます。

僕のように自宅療養が短い人は、My HER-SYSのスクリーンショットが療養証明になります。ただ、ここには療養期間の最終日が書かれていません。

一定の日数を超えて自宅療養をした場合、My HER-SYSのスクショだけでは認められない可能性があります。その場合、どうやって療養期間の証明をするかは、事前に調べておいたほうがいいでしょう。

まとめ。フリーランスはコロナへの備えが必要

まだまだコロナの流行が収まりませんね。もはや、誰もがいつどこで感染するかわかりません。

僕は自宅療養で済む程度の症状でしたが、それでも仕事ができない日はあり、本調子に戻るまでにも時間がかかりました。

僕たちフリーランスは、仕事をできない日が続くと収入に影響します。医療保険も含めて、収入減に備えておくことが大切です。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください

")

")

")