こんにちはよしこばです。

今回は政府が新たに発表した、「事業復活支援金」について説明します。まだ手続きなど不明な点も多いのですが、現在の報道内容をもとに、今からできる準備と対策、税金の取り扱いをお伝えします。

こちらの内容はYouTube動画でも解説していますので、よろしければあわせてご覧ください

事業復活支援金についての報道内容

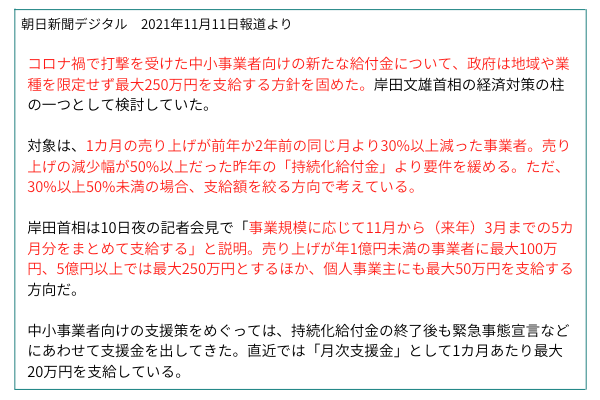

最初に報道内容を振り返ってみましょう。2021年11月11日の朝日新聞の記事を抜粋し、ポイントとなる箇所を赤字にしています。

ここから読み取れるポイントは次のとおりです。

- コロナ禍で打撃を受けた中小事業者向けの支援金

- 地域や業種の限定はない

- 最大250万円の新たな給付金

- 1カ月間の売上が前年か2年前の同じ月より30%以上減った事業者が対象

- 期間は2021年11月から2022年3月までの5カ月

- 給付金はまとめて支給

- 給付額は事業規模に応じて最大250万円(個人事業主は最大50万円)

事業復活支援金とは

それでは、さらに条件の詳細を確認していきましょう。とくに認識しておきたい点が3つあります。

ポイント(1) 地域・業種を問わない

2021年の10月まで、「月次支援金」という主に飲食店向けの給付金が出ていました。今回発表された事業復活支援金は月次支援金に代わるものですが、対象業種は飲食業に限られません。コロナの影響が出た事業者であればよく、また地域も問いません。

自分の仕事にコロナの影響があったかどうか、判断が難しいと思う方もいらっしゃるでしょう。ただ、多かれ少なかれ、ほとんどの業種に影響があったと考えられます。

たとえば僕の本業であるフリーライターのケースを考えてみましょう。コロナの問題が起きる前は、イベント取材やインタビューを記事にする依頼を多くいただいていました。これがコロナで途絶えました。

また、インタビューの案件も、オンラインが普通になるまでにタイムラグがあり、現地に行く必要がある案件はやはり受注がなくなりました。こういったように、間接的にでもコロナの影響を受けていれば、事業復活支援金の対象になると考えられます。

これまでの月次支援金と違い、飲食と関係がない業種でも支援を受けられるのは、朗報と言えるでしょう。

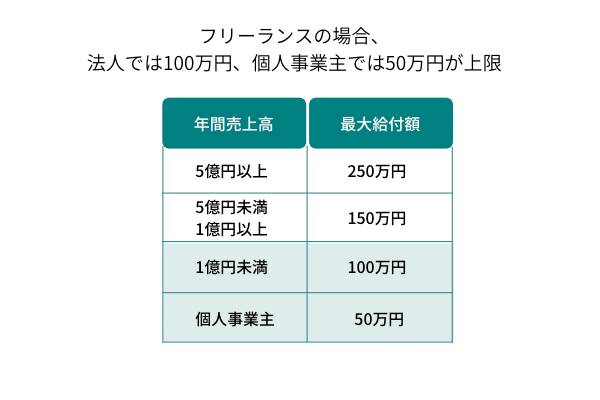

ポイント(2) 支給額上限

次に重要なのは金額です。

一時期の報道では、「最大250万円」という金額が目立っていました。しかしこれは売上が5億円以上の事業者に対する最大給付額です。一般的なフリーランスの場合、法人なら100万円、個人なら50万円が上限になるでしょう。

持続化給付金より実は手厚い

この金額を見ると、2020年に支給されたの持続化給付金よりも支援が薄いと思われるかもしれません。しかし、決してそうではありません。

持続化給付金は「1年間の売上減少に対する補填」として、法人なら最大200万円、個人は最大100万円が支給されました。ベースは1年間です。今回の事業復活支援金は2021年11月から翌年3月の「5ヶ月間の売上減少に対する補填」です。

1ヶ月あたりの支給額は持続化給付金よりも増えているのです。

ポイント(3) 受給要件は「売上」

次に挙げたいのは、受給要件について。これは前回の持続化給付金と同様に売上がベースとなっています。この売上を「いつの時点で計上するか」という点が極めて重要です。詳しく説明します。

売上の計上基準にはルールがある

事業復活支援金は売上の減少にもとづいて支給されるので、売上の集計を間違えるわけにはいきません。間違えてしまうと、本来はもらえるはずだった給付金がもらえなかったり、逆に不正受給になったりします。

そうならないためにも、今のうちから売上は正しく記録しておきましょう。ただ忘れないように記帳しておけばよいわけではありません。計上タイミングのルールに従って記録する必要があります。

「現金が入ったら記録」ではダメ

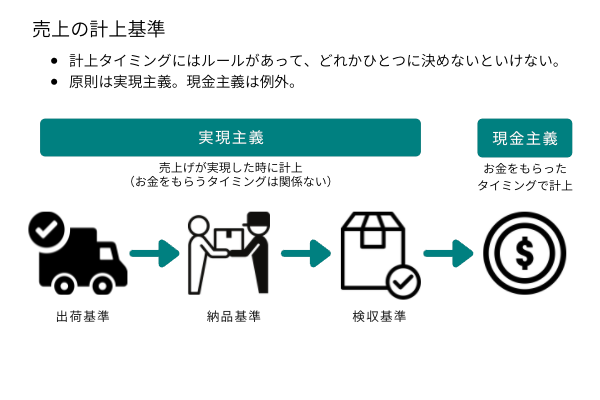

売上の計上には、まず大きく分けて「実現主義」と「現金主義」の2つのパターンがあります。

「現金主義」は、お金が入ってきた時に売上を記録する方法です。分かりやすいですね。ただ、現金主義は例外的に認められているもので、一定の条件を満たした上で届出が必要です。ですから、基本的には実現主義で計上することになるでしょう。

もうひとつの「実現主義」は、売上が実現していれば記録するというやり方です。お金が入ってきたかどうかは関係ありません。

実現主義の中に3つのタイプがある

では何をもって「実現した」というか。これにもルールがあります。出荷基準、納品基準、検収基準の3つです。

このうちどれか一つに決めて、ずっと同じ基準で計上しなければいけません。これが曖昧だと売上が正しく記録できなくなるからです。頻繁に基準を変えていたら、過去との比較ができませんよね。だから同じルールで記録し続ける必要があるのです。

こと給付金に関しては、適当に売上を計上していると結果的に不正受給とみられる可能性も出てきてしまうので、注意しましょう。

では、この3つの基準を簡単に説明します。

<出荷基準>

出荷基準は、商品を売る場合であれば、出荷した時点が売上計上のタイミングになります。

<納品基準>

納品基準は、先方に商品が届いて納品した日に計上します。

<検収基準>

検収基準は、納品後に先方が商品のチェックをしてOKとなったところで売上を計上します。

どの基準が適しているかは、ご自身のビジネス次第です。一般的なフリーランスであれば検収基準になることが大半だと思います。納品後、先方から「OKですよ。請求してください」と言われて請求しますよね。

相手からOKが出たらその月のうちに請求書を出して、売上を記録しましょう。とくに検収が月末になったときには注意が必要です。すぐに請求書を発行して売上計上できるよう、準備しておいた方がよいでしょう。

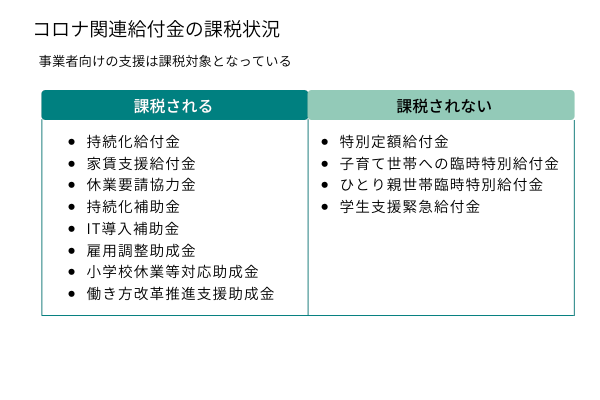

事業者向けの給付金は課税対象に

最後に税金について。この給付金が支給された場合に税金がかかるのか、気になる方も多いと思います。まだ確定した情報は出ていませんが、僕は課税されると考えています。

というのも、今までのコロナ関連給付金の課税状況を見ると、事業者向けの支援は課税対象となっているからです。一方で、一人10万円支給された特別定額給付金や、子育て世帯への支援金などは課税されていません。

事業者向けの給付金は、そもそも売上の減少に対する補填として支給されます。つまり売上を得たのと同じですから、税金がかかるという考え方なのでしょう。

なお、税金がかかるのは給付金全額に対してではなく、必要経費で使い切らずに利益として残った分のみです。つまり、もらった給付金を経費で使いきってしまえば税金はかかりません。

確定申告の漏れを防ぐために

いずれにしても、今回の事業復活支援金も支給されたら確定申告をするものと考えておいたほうがよさそうです。

給付金の確定申告漏れはすぐに把握されます。税務調査に移行する可能性もあって、過少申告加算税や延滞税などの追徴税もついてしまいます。ですから、受け取ったらすぐに会計ソフトに入力するなどして記帳しておきましょう。

とくに今回の給付金は2022年の前半で支給されるでしょうから、確定申告の手続きは2023年の2月から3月に行うことになります。給付を受けとってから申告するまで間があきますから、すぐに記録しておくといいでしょう。

給付金申請に備え、今からできる準備を

今回は、報道内容から見る新たな給付金について説明しました。

ライター業もそうですが、飲食以外でもコロナで事業が厳しくなっている業界も多いと思います。申請できる給付金があれば、早めに申し込みたいですよね。

そのときに後から不備を指摘されないよう、売上を正しく記録しておくなど、今からできる準備をしておきましょう。現時点では手続きなどの詳細について明らかではありませんので、引き続き情報をチェックしていただければと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・ 「中小事業者に最大250万円支給へ 政府、給付要件は昨年より緩和」(朝日新聞デジタル)

・[手続名]現金主義による所得計算の特例を受けるための手続(国税庁ホームページ)

")

")

")