年間売上300万円以下の副業は雑所得になるという国税庁の通達改正案が大幅に修正されました。報道では、帳簿があれば事業所得になると言い切っています。でも、これは見解がわかれるところ。国税庁の情報を読み込むと実は罠が潜んでいます。

YouTubeでもお話ししています。

国税庁の方針が変わった

以前の記事で紹介したとおり、「年間売上300万円以下の副業は事業所得と認めない」との国税庁の通達改正案が出されていました。この案に対する意見が多く集まった結果、改正案の内容が大きく変わっています。

報道では「帳簿があれば事業所得」と断言

報道各社がニュースを出していました。たとえば日本経済新聞では「帳簿付けたら『事業所得』」と題して、次のように書かれていました。

新たな通達では、帳簿書類がある場合は所得区分を「事業所得」に、ない場合は「雑所得」とする。

このように帳簿があれば事業所得だと言い切っていますが、これは見解がわかれるところです。国税庁の情報を読み込むと、僕はこのように断定するのは危険と感じています。

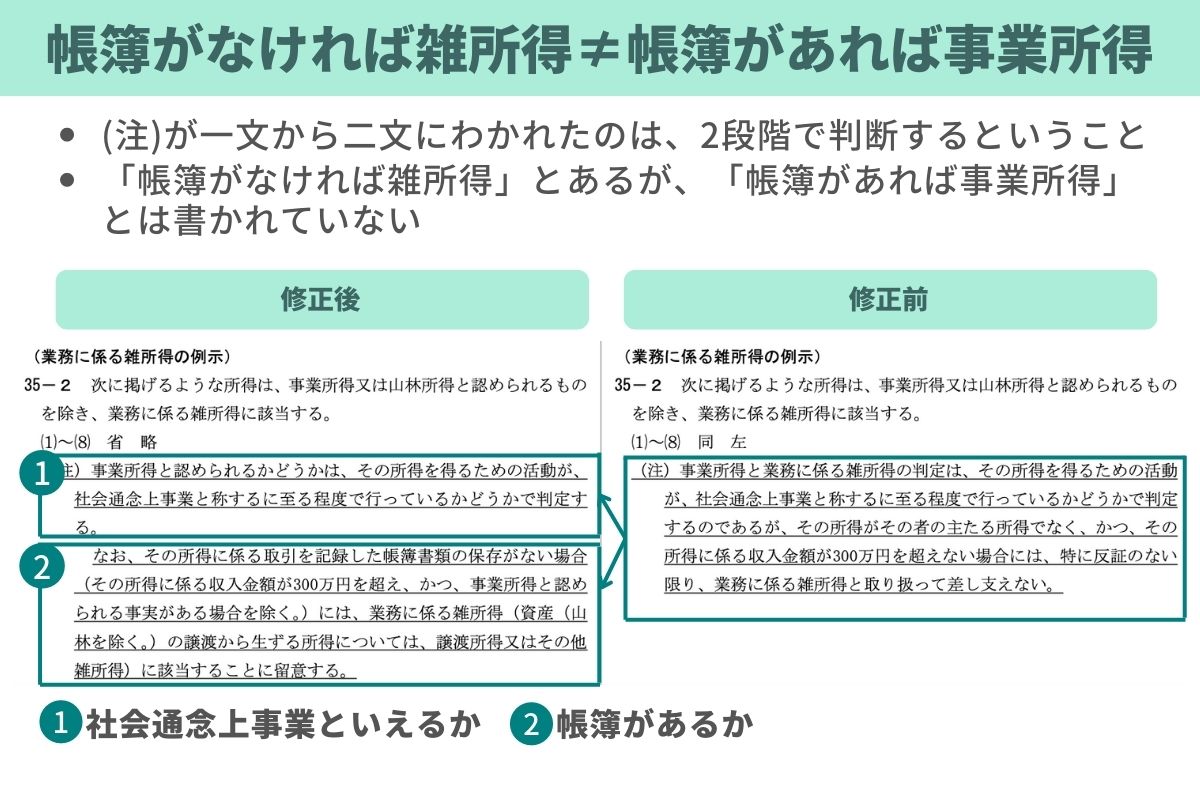

帳簿がなければ雑所得≠帳簿があれば事業所得

もともと出ていた通達改正案を振り返っておきましょう。

事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得ではなく、かつその所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

これが、新たに出た案では二つの文章に分かれています。

事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

ここには帳簿という言葉は一つも出ていないですよね。事業といえるレベルで行っているか判断をすると書かれています。続く文章も見てみましょう。わかりやすくするために、括弧の中を省いて抜粋します。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合には、業務に係る雑所得に該当することに留意する。

この後半だけを読むと、報道で出ているように「帳簿がなければ雑所得」と読めます。でも最初に書かれている、事業といえるかどうか社会通念上の判断に注意が必要です。帳簿の判断以前に社会通念上の判断が必要なため、「帳簿がなければ雑所得」だからといって、必ずしも「帳簿があれば事業所得」とは解釈できないのです。

まず、社会通念上事業といえるか

通達の文言をさらに詳しくみていきましょう。まず「社会通念上事業と称する程度で行っているかで判定する」とあります。社会通念上というのは、世間常識に照らしてというような意味です。

仕事で報酬を得ている人は、明らかにビジネスだという人もいれば、お小遣い稼ぎ程度という方もいますよね。そして、前者は事業所得となり、後者の場合、雑所得になります。これは帳簿の有無とは関係のない話です。

そもそも事業所得は、法律で「対価を得て継続的に行う事業」と規定されています。ですから、たとえば1年のうち1日だけ副業で報酬を得たとして、それを帳簿につけたからといって事業所得とは認められないと思います。

社会通念上の判断が難しい場合に帳簿で判断

ところが、どういう状況なら社会通念上事業といえるか、明確な定義はありません。グレーゾーンなんですよね。1年に1回の取引みたいな極端なケースはないだけに判断が難しくなります。

そこで、「帳簿の有無」という判断基準が必要になってきます。問題になるのは、事業と言いきれる状況がなく、かつ年間売上300万円以下の人。この場合、帳簿があれば事業所得と認められる余地が出てきます。けれども帳簿がなければ、国税は雑所得と判断するでしょう。

このように整理をすると、やはり「帳簿があればOK」とは言えず、「帳簿がなければNG」というニュアンスが近いと思います。

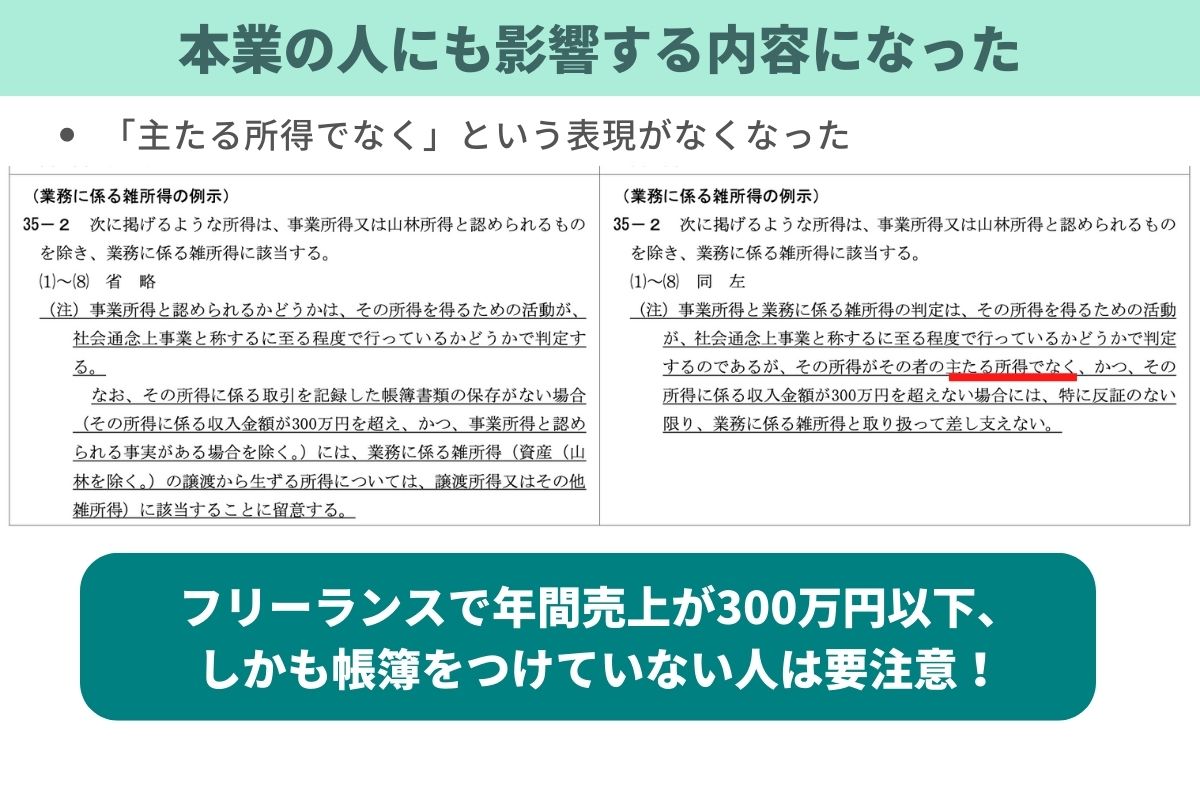

本業のフリーランスにも影響が及ぶ?!

他にも、この通達改正案の修正で気になる点があります。当初の案とは違い、副業以外の人、つまり僕らフリーランスにも影響がある通達になってしまったのです。

修正前の案では「主たる所得でなく」という表現がありました。主たる所得でない、つまり副業ということですよね。この言い回しがあったから、この通達は副業を対象とするのだと考えていました。

新たな通達では、「主たる所得ではなく」という文言はどこにもありません。ということは、本業でフリーランスをしている人も対象になる可能性があるのです。

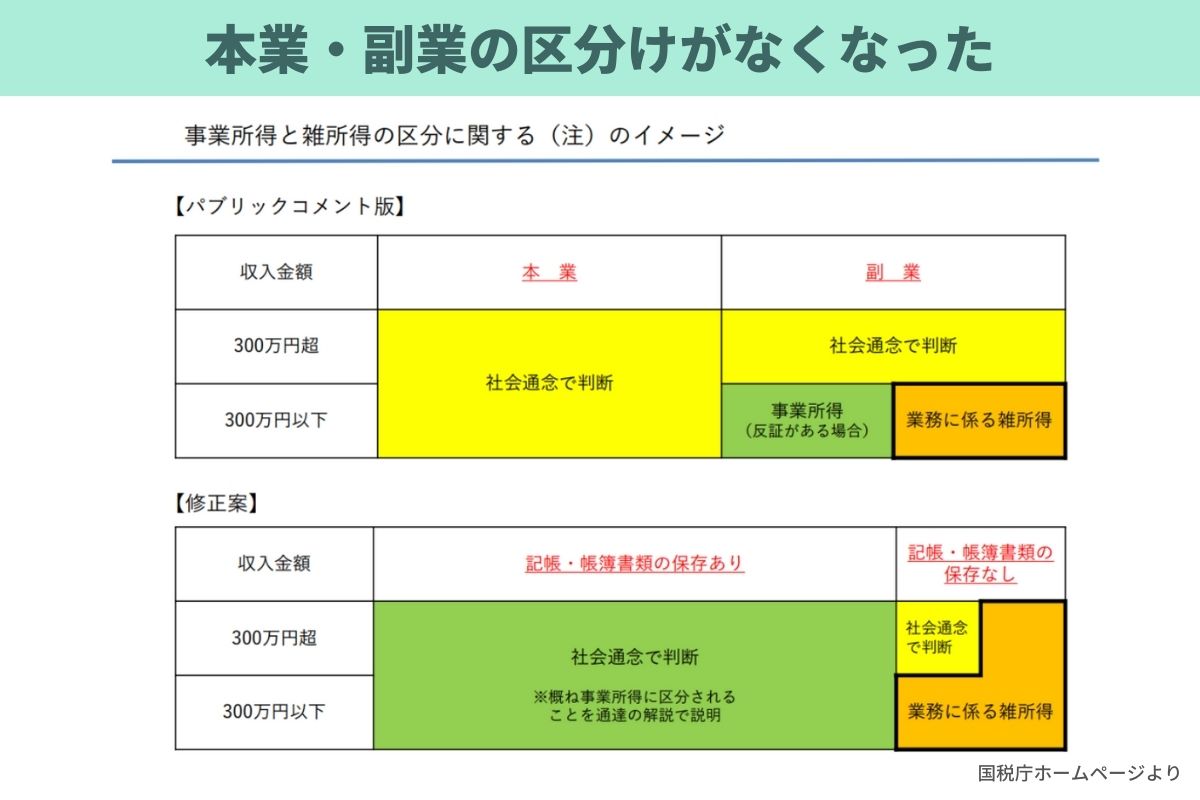

修正前と修正後の影響

あらためて国税庁がまとめた通達改正案の影響を考えてみましょう。新たな改正案では、本業か副業かではなく、帳簿の有無という区分になっています。

帳簿があれば収入金額にかかわらず社会通念で判断されます。しかし収入が300万円以下で帳簿がない人は雑所得になるというのです。帳簿なしで事業所得と認められるには300万円を超えてないといけないわけですね。

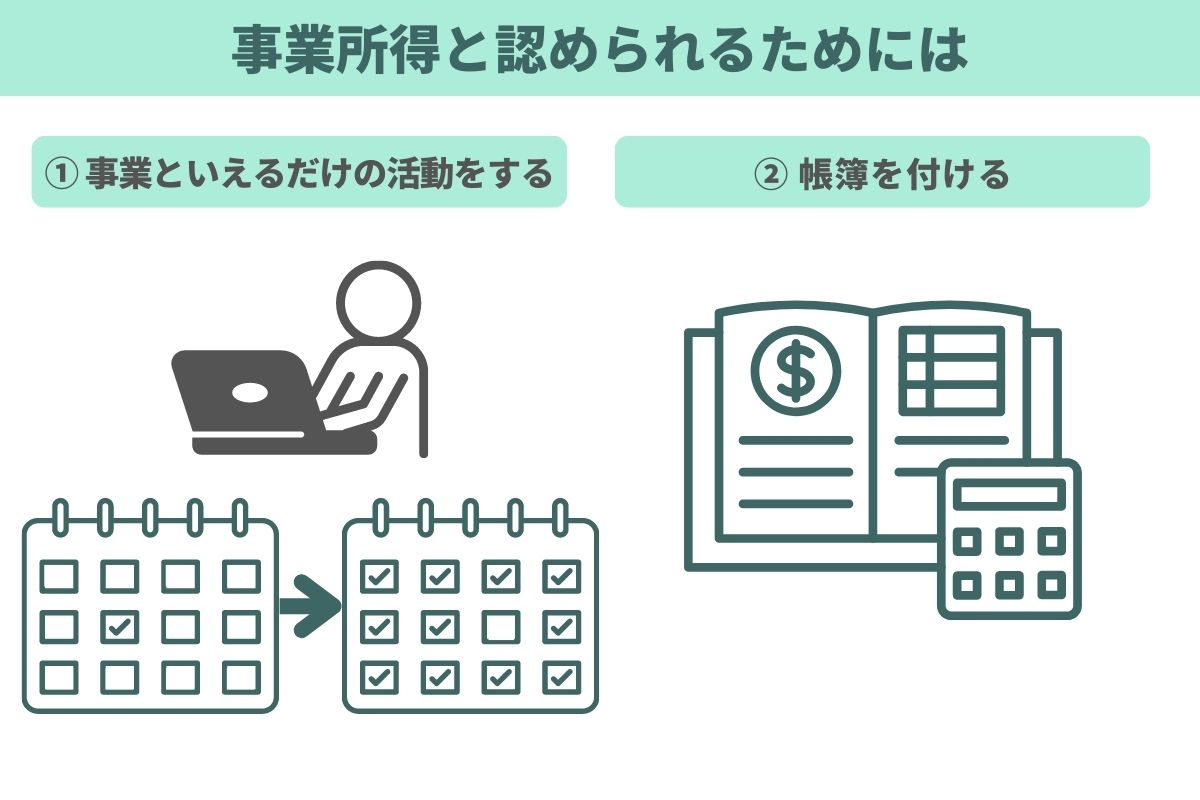

事業所得と認められるための対策

では、雑所得と判断されないようにするためにはどうすればいいのでしょうか。通達改正案に書かれた2つのポイントをクリアすれば、事業所得になると考えられます。

事業であるといえる状況を作る

まずは事業といえるだけの活動をすること。社会通念上事業といえるかが第1条件ですから、これをクリアする必要があります。もちろん、年間売上が300万円にいかない年もあると思いますが、そういう年にもしっかり事業を行っていたことを示せるようにしましょう。

僕のようなライターは、執筆の時期と売上が発生する時期がずれることがあります。その年の売上が300万円を超えなかったとしても、先の収入につながる執筆をしていたと証明することはできます。そういうふうに、事業を行っていたと言える状況を作っておくことが大切です。

最低限の帳簿をつけておく

もう1つは帳簿をつけておくことですね。個人の確定申告なら、会計freeeなどのソフトを使えば十分な帳簿は作れると思います。どうしても難しい場合は税理士さんや会計士さんにお願いすることになるでしょう。

売上が少ないから帳簿をつけるまでもないと思っていると危険です。収入が300万円以下で帳簿をつけていないと、税務調査で狙われる対象になっていきます。本業でも副業でも、年間売上がいくらであっても、帳簿はつけましょう。

帳簿があるだけで事業所得と認められるか否か。この見解の違いは、実際にこの通達が運用されてみないとわからないところかもしれません。だからこそ、今からしっかりと事業といえる状況を作っておくことが大切です。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください

【参考リンク】

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募の結果について(e-Govパブリック・コメントホームページ)

")

")

")