昨年12月に政府与党が発表した税制改正大綱について解説します。インボイス制度や電子帳簿保存など、フリーランスに影響がおよぶ改正が予定されています。どのように制度が変わるかを理解し、今後に備えましょう。

YouTubeでもお話しています。

税制改正大綱とは

今回の記事の元である税制改正大綱について、まずは説明しておきます。税制改正大綱の見方を覚えると、毎年の税制改正の情報をリアルタイムでキャッチできるようになります。

税制改正、大綱を見られるページというのはいくつかありますが、ここでは財務省のページを紹介します。財務省のページの中に「毎年度の税制改正」という形で、税制改正の情報がまとまってるページがあります。このうち、令和5年度の欄にあるのが、今回解説するものです。

税制改正大綱というのは、政府与党が取りまとめたもので、「この方向で法律を変えていきます」という方針が示されたものです。方針ではありますが、与党が決めたことですから、基本的にはこのまま法改正が行われます。

あまり税金に詳しくない人は、いきなり税制改正大綱を見ても理解できないと思います。今回出された税制大綱は全部で111ページありますから、自分に関係のある情報を見つけるのは難しいでしょう。

そこでチェックしたいのが、「税制改正大綱の概要」というものです。これは5ページほどに特に重要な変更点というのがまとまっているので、これはざっと見ておいた方がいいと思います。ちなみに令和5年度税制改正大綱の概要を見ると、NISAの拡充やエコカー減税などが大きなテーマになっているようです。

インボイス制度の負担軽減措置

フリーランスに関わる今回の大きな改正点が、まずインボイス制度です。2023年10月からインボイス制度が始まるので、これに向けて動きがありました。今回は法改正に絞って解説しますが、インボイス制度については過去の記事も参考にしてください。

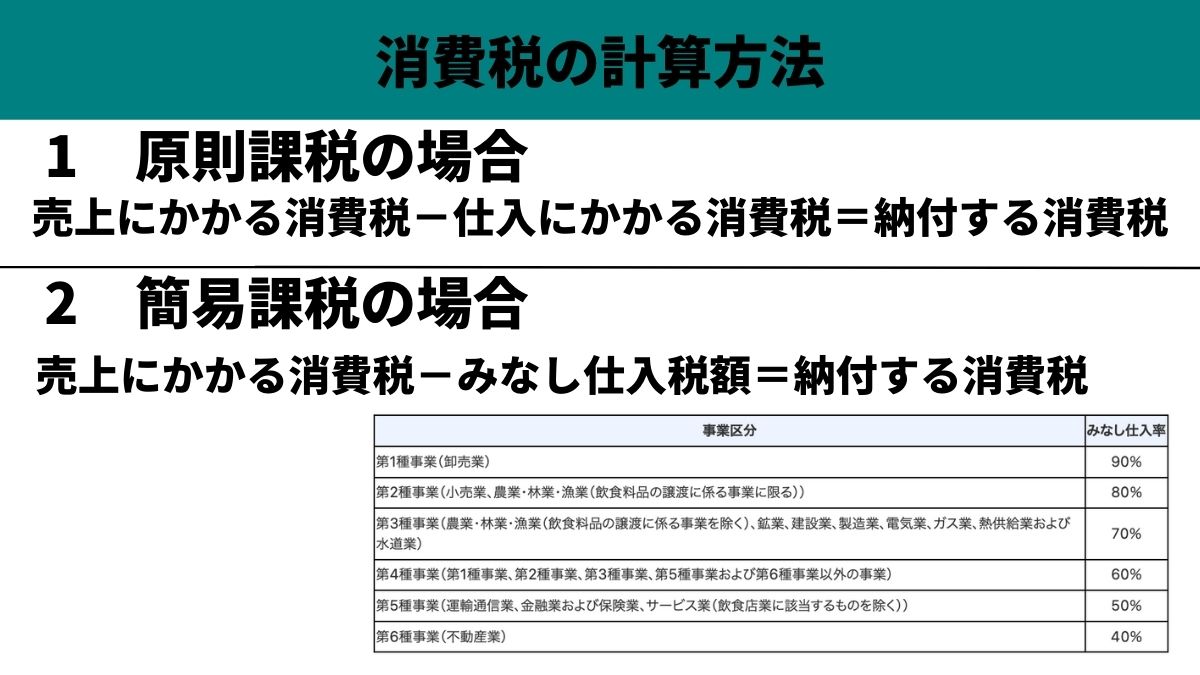

消費税の計算方法

インボイス制度がスタートすると、消費税の免税事業者には損害がおよぶおそれがあります。インボイス事業者と登録するには、あえて課税事業者にならなくてはいけません。すると、新たに消費税の納税が必要になってしまいます。

消費税の計算方法は2つに分かれていて、特に手続きをしない場合は、原則課税という形になります。これは、売上にかかる消費税から仕入れにかかる消費税を引いて、納税してくださいね、という方法です。

たとえば売り上げと一緒に年間100万円分の消費税をもらったとしましょう。そして、仕入れや経費と合わせて払った消費税が20万円あったとしたら、差し引きで80万円の消費税が発生します。

原則課税だと、僕がやっているフリーライターのように、あまり経費がかからない仕事の場合、消費税の負担が大きくなってしまいます。そういう人が使いたいのが簡易課税というルールで、これを使うと「みなし仕入れ税額」を差し引けるようになります。

具体的にどれぐらいを引けるのかは業種によって違っていて、フリーライターは50%という割合を使います。たとえば売り上げと一緒にもらった消費税が100万円あったとしたら、そこから50%の50万円を引いて、納付する消費税額は50万円というような計算です。

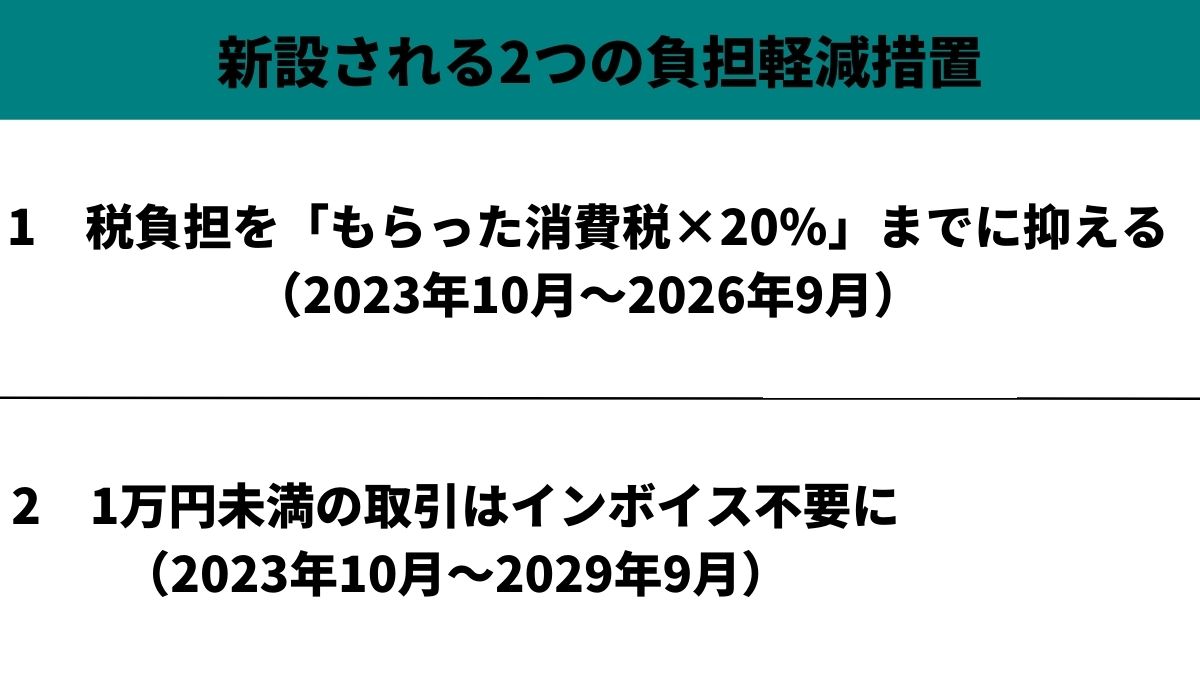

消費税の負担が実質2%に軽減

これが今回の改正でどうなるのでしょうか。税制改正大綱には、 2つの負担軽減措置が新設されると書かれています。まずは、消費税の負担を、「もらった消費税の20パーセント」に抑えるというルールです。これは、2023年の10月から2026年の9月までの期間限定の措置です。

この措置を使えば、消費税を年間100万円もらったとしたら、そのうち納めなければいけない消費税は20万円になります。消費税の税率は10%ですから、そのうち2%を納める形ですね。

1万円未満の取引は対応不要に

もう1つの負担軽減措置が、「1万円未満の取引がインボイス不要になる」というものです。こちらは2023年10月から2029年9月の措置になっています。

このしくみを利用すると、1万円未満の取引であればインボイスを発行する必要がなくなります。したがって、取引が1回あたり1万円に収まるのなら、インボイス登録のためにあえて課税事業者になる必要はありません。

インボイス登録は様子見したい

2つの負担軽減措置が設けられたこと自体はフリーランスにとって前向きな変化です。ただ、だからといってインボイス登録すべきかといえば、僕自身は疑問です。前の記事でもお伝えしたとおり、インボイス登録については基本的に様子見した方がいいと考えています。

もしもあなたが消費税の免税事業者であれば、いきなり課税事業者になってインボイス登録をするのは危険です。ひとまず免税事業者を続け、取引や税金の計算に影響が出てくるのきちんと見極めた上で判断すればいいと思います。

いくら負担軽減措置が出たからといって、インボイス登録をすると後悔する可能性が高いです。なぜなら、いったん登録をすると、後で登録を解除するのが難しいからです。

もちろん、一旦課税事業者になった後に免税事業者戻ることは、手続き上は可能です。でも、これをやると取引先の関係において問題が起きないとも限りません。取引先が「この人はインボイス事業者だ」という前で取引をしているのに、免税事業者に戻ってしまうと、取引先の税金計算などに影響がおよぶので、なかなか言い出しにくい状況になりますよね

だから、後で戻す可能性があるんだったら、もう最初からやらない方がいいんじゃないかな。っていうのが1つの考え方なのです。自分はもうこれから課税事業者としてやっていくと腹が決まってる人はインボイス登録をしてもいいと思います。でも、まよっている人は一旦様子見を続けた方がいい、と僕は考えます。

データ保存の条件が緩く

次に電子帳簿保存法の改正です。こちらも制度の詳しい解説は過去に記事にしているので、読んでみてください。

もともと予定されていた制度設計

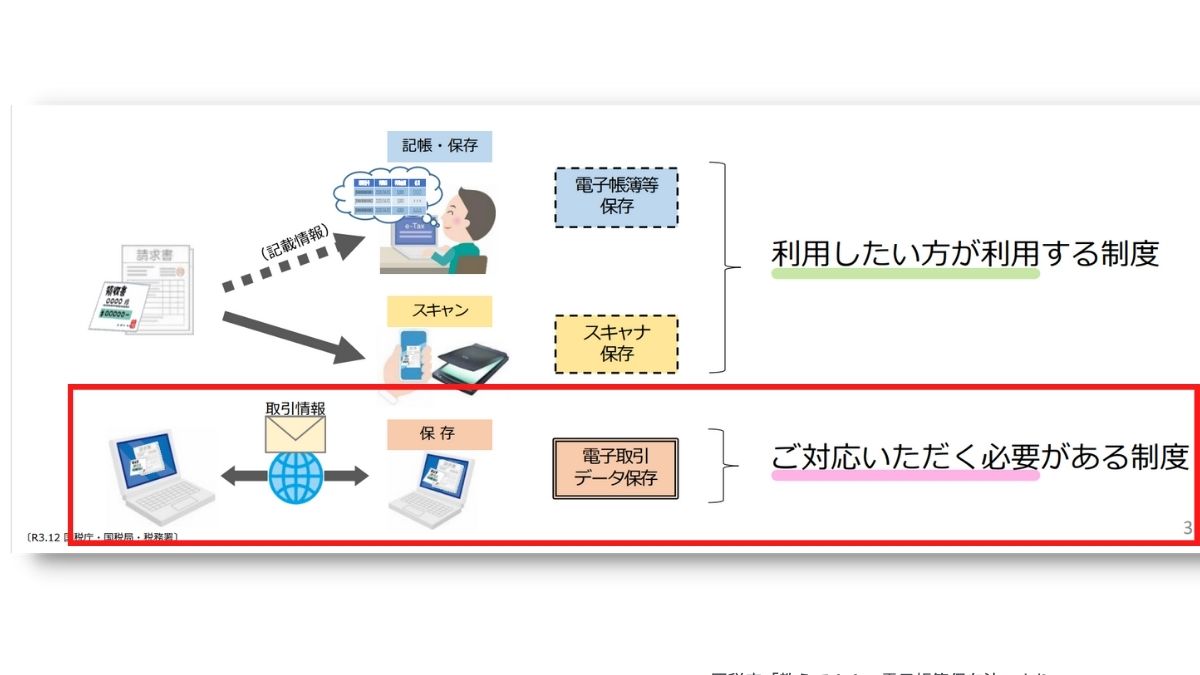

簡単に制度設計を確認しておきましょう。以下は国税庁の出してる図なのですが、昨年1月から、取引先とデータでやり取りをする領収書や請求書は、データで必ず保存するというルールになっています。なので、紙でプリントアウトしても、データがなければアウトということです。

<国税庁ホームページから抜粋>

さらにデータを保存するときにも、さまざまな条件を満たす必要がありました。たとえば、ファイル名に日付や金額を入れたり、索引部を作成したりする。あるいは会計ソフトに画像データを紐付けるといったことを求められます。

<国税庁ホームページから抜粋>

ただ、電子帳簿保存法には猶予期間が設けられていて、2022年1月から2023年12月までは、従来通りの紙保存でも認められる形になっています。ということで、2024年以降は厳格なデータ保存が必要になると思われていたのですが、今回の改正を見ると、今後の対応はかなり楽になりそうです。

簡易的なデータ保存が認められる2つのパターン

今回の税制改正大綱では、データ保存の細かい条件をクリアしなくても認められる事例が2パターン示されています。書かれている情報はすごく細かいので、ここでは簡単に説明します。

まずは、「税務署から求められたら、すぐにデータを示せる状態にしておく」という方法です。これができていれば、わざわざファイル名を整備したりとか、索引簿をつけたりしなくても、ま帳簿として認められます。

次のパターンが、「プリントアウトして整理しておく」という方法です。元々のルールではデータでもらったものは、プリントアウトしても認められなかったのですが、これが認められるようになります。

たとえばデータでもらった領収書をプリントアウトして、時系列に並べてファイリングしておく。そして税務調査の時などにすぐに示せる状態にしておけば、OKです。経費が否認されたり、青色申告が取り消されたりといった事態にならずに済みます。

ちなみに、これらの緩和措置が適用されるのは、年間売上5000万円未満の事業者です。おそらく大半のフリーランスであれば、問題なく、このルールを使えるでしょう。

無申告の罰則が強化

最後の変更点が、確定申告のペナルティに関わるものです。とくに期限遅れに対する罰則が強化されます。

加算税とは

確定申告に不備があった場合、元々の税金に対して一定割合が加算されます。これが加算税です。申告誤りがあったら過少申告加算税、期限が遅れると無申告加算税。あとは脱税に対する重加算税というものもあります。

今回改正があったのは、無申告加算税に関するルールです。 現状は、無申告加算税は15%から20%という割合に設定されていますが、悪質なケースはこの割合が増えることになります。

罰則が重たくなる2つのケース

今回の無申告加算税の改正はま大きく2つに分かれています。まずは「納付税額が300万円を超える部分」に対する無申告加算税の割合を10%増やすというもの。300万以上の税額あるような人が申告を怠っていたら、そこのペナルティーはかなり厳しくなります。

もうひとつが3年連続で無申告を繰り返したケースです。この場合も、やはり無申告加算税が10%アップします。僕が国税職員だった頃もそうでしたが、国税は無申告に対する調査って力を入れてます 。今回の改正を受けて、ますます期限遅れに対する調査は厳しくなっていくはずです。

とにかく期限を守るべき

これから確定申告のシーズンが始まりますけど、必ず期限内に出すことを意識してください。 忙しくて完璧な申告書を作れそうにない人も、仮の内容でいいので期限内に申告書を出しておきましょう。

あとは、時間があるときに見直して、間違いがあったら修正申告という形でやり直しをすればいいです。 そうすると、無申告加算税はかからず、ちょっとしたペナルティーで済みます。

税制改正、毎年変わっていくので情報キャッチするのが難しいと思います。これからもこういう形でフリーランス向けのトピックをお伝えしていきますので、ぜひ参考にしてみてください。

")

")

")