2023年10月に始まるインボイス制度。消費税の免税事業者は、受注が減るかもしれないリスクを取るか、 消費税の申告納税が増えるリスクを取るか、二者択一です。僕はインボイス事業者になるのはいったん見送ることにしましたので、理由を解説します。

YouTubeでもお話ししています。

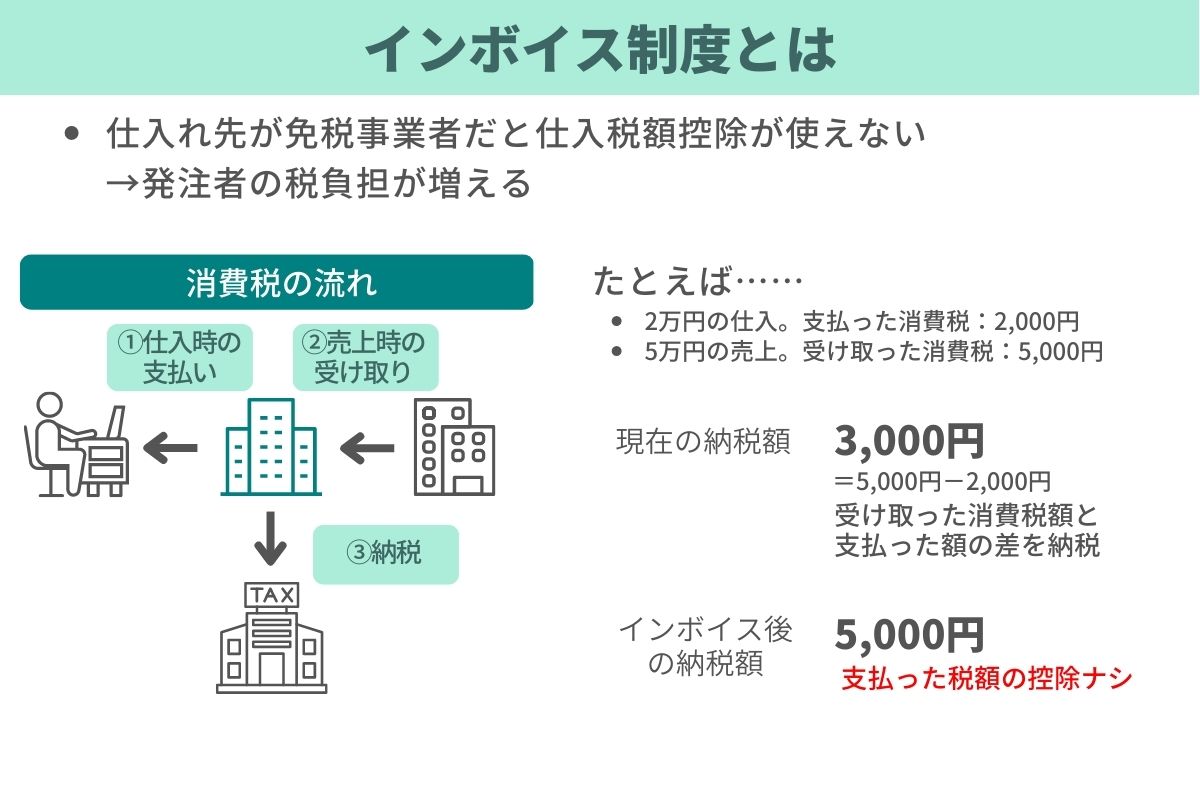

インボイス制度とは消費税のルール

インボイス制度は消費税に関するルールです。年間売上1,000万円未満であれば、消費税は非課税の免税事業者になります。おそらく大半のフリーランスの方は免税事業者だと思います。消費税の申告や納税をする必要はありません。売上の際に受け取った消費税は自分の収入にすることができるのです。

ところが、2023年10月から始まるインボイス制度によって、免税事業者はちょっと困ったことになるかもしれません。

免税事業者に発注する会社の負担が増える

この制度が直接影響するのは発注者側です。免税事業者に仕事の依頼をした時に支払った消費税が控除されなくなってしまうのです。これはどういうことか、具体的に説明します。

消費税の納税額は、受け取った消費税から支払った分を差し引いて算出します。これを仕入税額控除といいます。

たとえば、2万円の仕入れをして、5万円を売り上げたとします。支払った消費税は2,000円、受け取ったのは5,000円です。この場合、納税額は5,000円-2,000円=3,000円になります。

ところがインボイス制度が始まると、免税事業者に支払った消費税は控除できなくなります。先ほどの例で考えてみましょう。2万円の仕入れが免税事業者からだったとします。すると支払った2,000円の消費税は控除できないのです。それまで3,000円の納税でよかったのに、5,000円を納めることになります。

免税事業者と取引をすると消費税の負担が多くなるのです。それなら課税事業者に発注したいと考えますよね。これが、免税事業者の受注が減る可能性がある理由です。

受注減のリスクを回避する手段。課税事業者になる

僕らフリーランスは、受注が減るリスクを避けるために課税事業者になる方法があります。年間売上1,000万円未満の免税事業者でも、課税事業者になることができるのです。この手続きをすると、インボイス事業者の登録が可能になります。

インボイス制度は2023年の10月から始まります。それに間に合うようにインボイス事業者になる手続きの期限が迫っています。

課税事業者になったうえでインボイスに登録する場合、まず2022年の年末までに、消費税の課税事業者になる届出を出します。次に2023年の3月末までにインボイス事業者としての登録手続きをしなければいけません。

ただし、2023年10月から2024年9月の間にインボイス登録をする場合は特例措置があり、課税事業者になる届出をせずとも、インボイス登録を行うことが可能です。この場合、2024年1月から9月までは免税事業者として扱われ、10月以降にインボイス事業者になります。

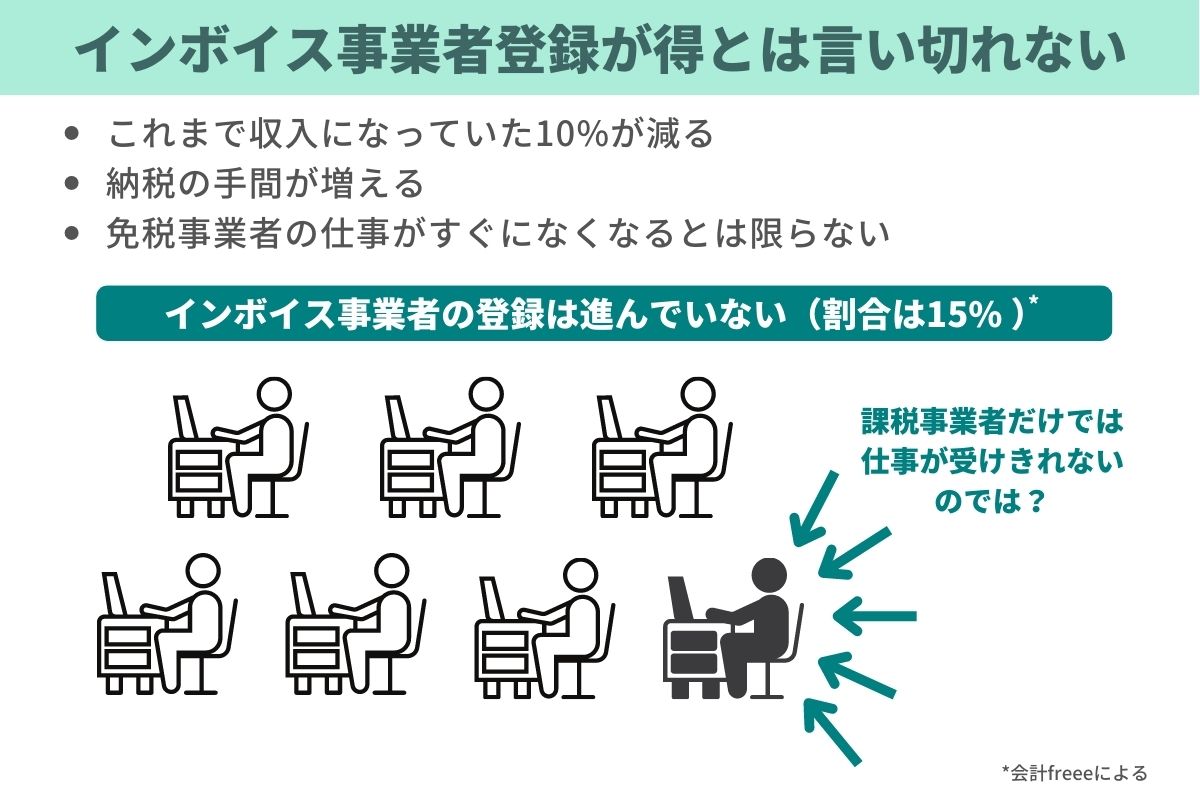

インボイス事業者が得か? 税負担と手間

2023年10月からインボイス事業者になることは、現状からは得策とは思えません。やはり、免税事業者にとって新たに消費税の納税が生じるのは、かなりの負担になるからです。消費税の申告書を作るために税理士報酬の支払いも増えるかもしれません。

免税事業者への発注は続くと予想

会計freeeの調査によると、インボイス事業者の登録率は低調だそうです。登録しているのは個人事業主の15%ほど。そこにはもともと課税事業者だった人も含まれます。つまり、免税事業者はあまり登録していないと考えられます。

このまま登録率が上がらなければ、発注側は引き続き免税事業者に依頼せざるを得ないでしょう。一部の課税事業者に仕事が集中したとしても、全てを受けきれるわけではありません。10%の消費税分を負担しても、免税事業者に発注するしかないと考える事業者もいるのではないでしょうか。免税事業者だからといって、すぐに受注が減るとは言い切れないと思います。

新たな経過措置もでてきたりして、いま課税事業者になるという判断をするのは難しいところです。あくまで僕の予想ですが、しばらくは免税事業者が多い状況が続くと思っています。

2029年9月までの経過措置

僕が登録をいったん見送った理由のひとつは、政府による激変緩和の経過措置です。発注者側と受注者側のそれぞれに対する措置が設けられています。

仕入税額控除は徐々に縮小

発注者側については、免税事業者との取引においても、一部は仕入税額控除ができる仕組みが設けられています。2023年10月~2026年9月の3年間は従来の80%、2026年10月〜2029年10月は従来の50%の税額控除が使えます。つまりインボイス制度が完全に実施されるのは、2029年10月からということです。

さらには新たな動きとして、受注者向けの経過措置もでてきました。免税事業者が課税事業者になった場合、2023年10月~2026年9月の3年間は、納税額を売上税額の20%に軽減する方針を政府が固めたのです。

売上が500万円だったら、10%の消費税で50万円を受け取っています。本来それはすべて納税対象です。ところが経過措置の期間は、50万円の20%で10万円を納税すればよいのです。

また、売上高1億円以下の小規模事業者なら、1万円未満の取引については仕入税額控除ができるという措置も検討されています。

段階的な影響を踏まえて判断を

細かいルールをすべて覚える必要はありません。ただ、2023年10月から2029年10月までに段階的に影響が出てくるかもしれないと理解しておきましょう。緩和措置のおかげで、発注者への影響は最初はそれほど大きくなさそうです。引き続き免税事業者と取引をしようと考える会社もそれなりにいると思います。

2029年10月以降は、免税事業者との取引を中止する企業が増えてきてもおかしくありません。したがって、遅くともそれまでにインボイス事業者になるかを判断する必要があります。

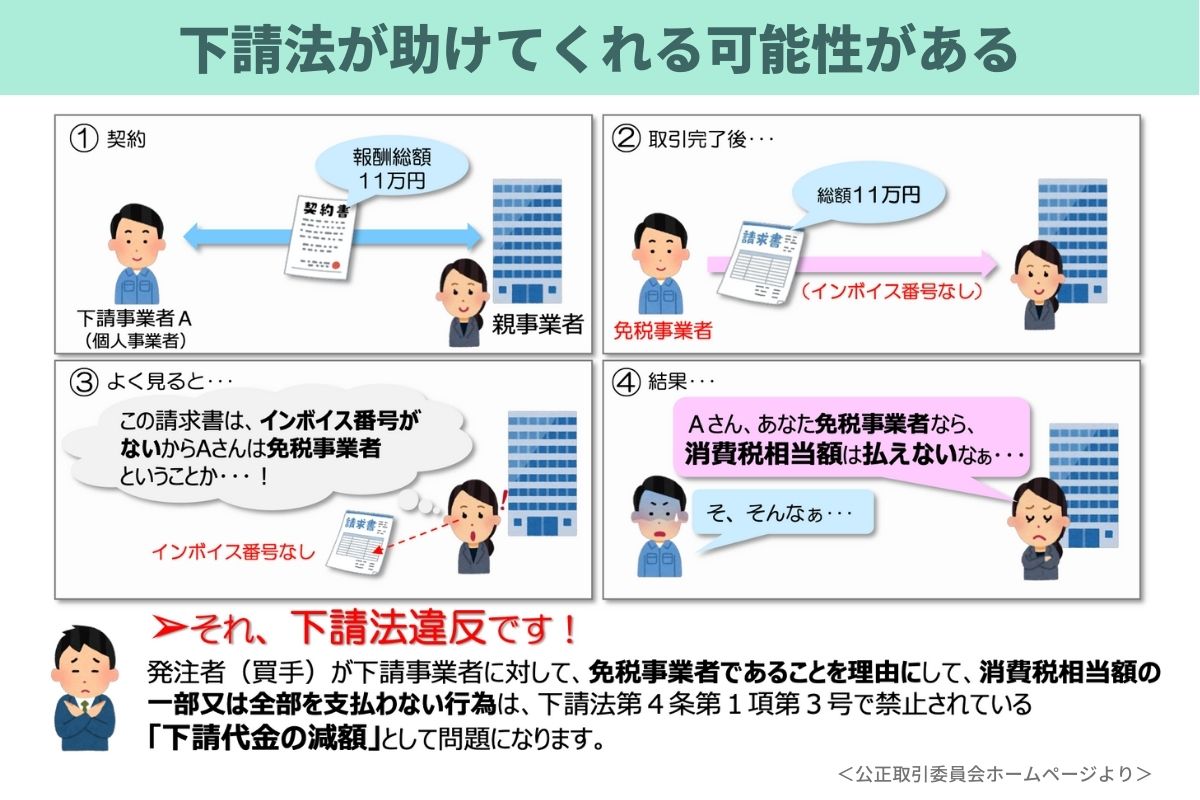

下請法で救われることも

あまり話題にはなっていませんが、下請法というルールも覚えておくといいでしょう。これは、取引きで力関係の弱いフリーランスなどの受注者を守ってくれる法律です。

強制的な値下げ、取引中止は下請法違反

インボイス制度が始まると、取引先から消費税分の値引きを要求されるかもしれません。取引を止められてしまう可能性もあります。

でも、強制的な値下げや取引中止は、下請法や独占禁止法で禁じられています。 免税事業者であることを理由に、実質的な値下げとなる消費税を支払わない行為は下請法違反です。また「課税事業者にならなければ取引先を変える」「価格引き下げに応じなければ取引を打ち切る」といった一方的な通告は、独占禁止法違反になります。

具体的な事例が公正取引委員会のホームページに載っています。報酬は税込み11万円という契約をしていた。ところが取引終了後、受注者がインボイス事業者ではないことを知り、消費税分を除いた10万円しか払えないと言いだした。このようなケースは下請法違反です。下請法では、あらためて値段交渉をするのが義務とされています。

この下請法自体を知らない発注者も結構いるので、これを知らせるだけでも交渉材料になるかもしれません。それでも解決しない場合は、公正取引委員会に相談した方がいいと思います。インボイスの相談窓口も設けられていました。

まとめ。状況をみながらそれぞれが対応する

あくまで私見ですが、インボイス事業者の登録をした方が必ず得できるというものではないと思います。ですので、僕はとりあえず一旦様子を見ることにしました。年によって課税事業者になることも、免税事業者になることもありますが、インボイス登録は見送るつもりです。

インボイス登録事業者の割合がどのくらいになるのか。下請法もあるなかで、免税事業者に対する減額要請や受注削減がどのくらいになるか。また2029年9月までの緩和措置が段階的に減っていくなかで状況も変わるでしょう。実際にどのくらい影響がでるのかは制度が始まってみないとわかりません。その時々の動きをみながら、登録するかどうかを毎年検討しようと思っています。

このインボイス制度、正直なかなか悩ましい制度だと思っています。ルールそのもの以上に、周囲の状況に影響を受けるところがあります。インボイス制度に対応しないリスクだけではなく、対応するリスクもある。それを踏まえて、僕たちそれぞれが状況に合わせて判断していくしかありません。みなさんがご自身の対応を考える際に、今回の記事が何かお役に立てたのであれば嬉しいです。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・免税事業者及びその取引先のインボイス制度への対応に関するQ&A(公正取引委員会ホームページ)

")

")

")