YouTubeでもお話ししています。

新刊『あんな経費まで! 領収書のズルい落とし方がわかる本』内容紹介

11月14日に、僕にとって初めての経費をテーマにした本を出しました。タイトルは『あんな経費まで! 領収書のズルい落とし方がわかる本』です。

この本の特徴

フリーランスとして、経費の判断はある程度自分でできるようにしておきたいものです。でないと、申告漏れで税金を損してしまいます。逆に経費ではないものを計上して、税務調査で指摘されることにもなりかねません。

そういった問題意識をもとに、この本を書きました。ちなみに、タイトルに「ズルい」とありますが、もちろん合法なものばかりです。中には、こんなものも経費にできるのか、と意外に思うようなものもあるので、編集者さんの提案でこのタイトルになりました。

ちなみに「経費の本」というと、難解なイメージがありませんか? そこで楽しみながら学んでもらえるよう、本書には4択問題や丸バツクイズを取り入れました。また、僕が実際にフリーランスとして直面してきた経費の問題を踏まえて書いているので、とにかく実践的な内容になっています。

個人向け、法人向け、どちらもOK

経費に関する本はすでに多く世の中に出ていますが、個人事業向けのものと、法人向けのものが存在します。

でも、フリーランスをしていると、まずは個人で始めるとして、いずれ法人化も考えることになります。そのため、個人と法人の経費のルールを両方知っておく方が望ましいと考えました。

この本の目次には【法人】【個人】と書かれている箇所があります。これは、法人と個人のルールが違う場合に記載したものです。両者に共通するものには、何も書いてありません。ご自身に該当する箇所をチェックしていただければと思います。

基礎知識。そもそも経費とは?

第1章は基礎知識です。そもそも経費とは何かという説明から始めています。経費があるとなぜ節税につながるのかというメカニズムを解説しています。

また、領収書の保管方法や、領収書がなかったらどうしたらいいかといった、よくある疑問点にも答えています。これから本格運用が始まる電子帳簿保存法も取り上げました。

経費にできたら大きい。車、家賃

第2章からは、経費をいくつかのカテゴリに分けて、特徴や注意点を解説しています。2章で取り上げたのは、経費にできるものの中でも影響が大きい車と家賃です。これを経費にできるかどうかで、税金が大きく変わってきます。

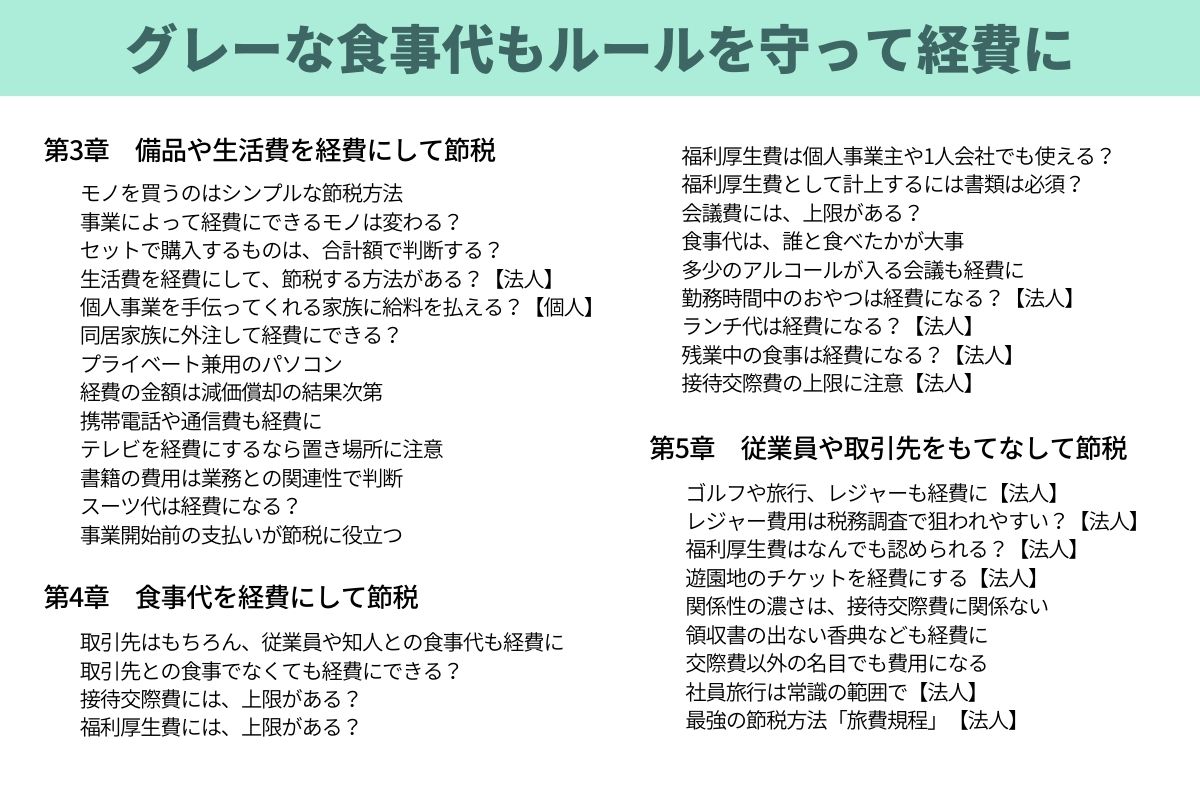

第3章が備品や生活費、第4章は食事代。第5章は 接待交際費の話です。食事代などは結構グレーなところ。ですがルールを守って交際費や福利厚生費、会議費として計上すれば経費になります。

経費以外のお得な節税制度

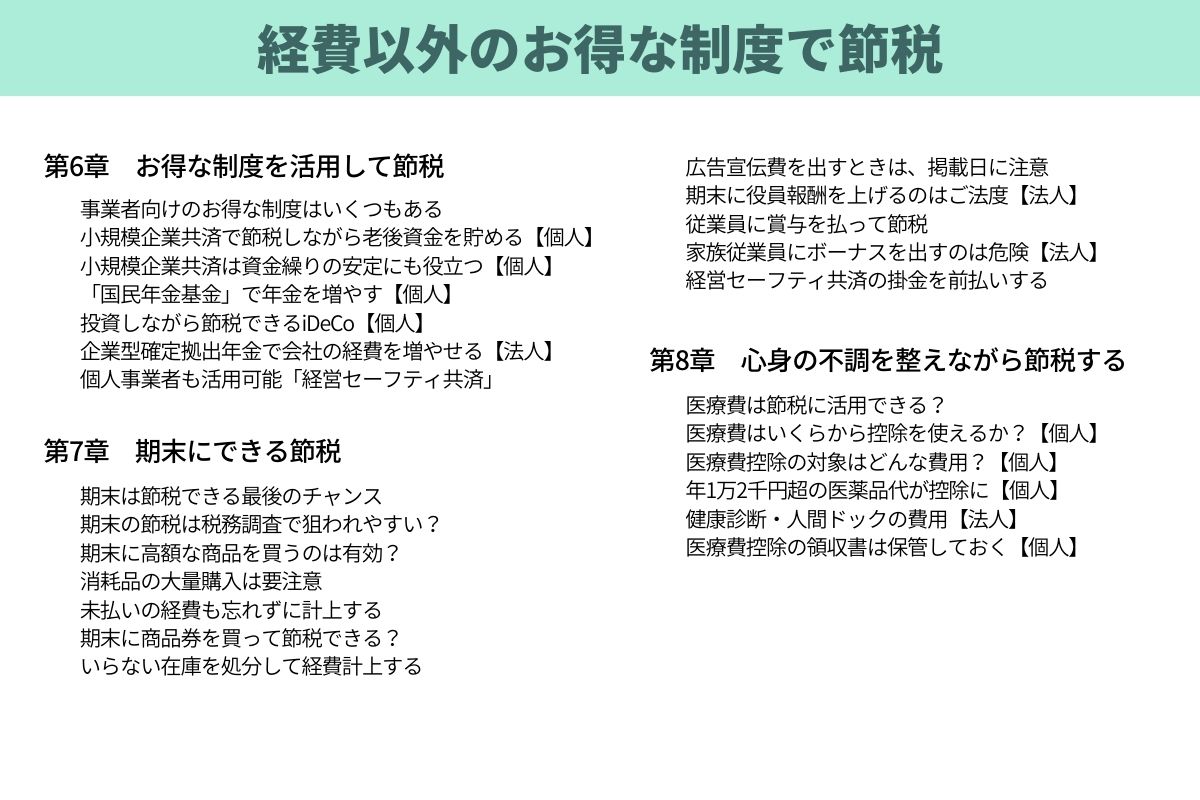

第6章は少し毛色が変わり、経費ではなくお得な節税制度を紹介しています。小規模企業共済、国民年金基金、iDeCoなど節税に有利な制度はいくつもあるので、うまく活用したいですね。

期末の買い物による節税の注意点

みなさんが節税について一番考えるのは、やはり年末ではないでしょうか。その年の経費にするため、年末にいろいろ買って経費を増やそうととすることがあると思います。

けれども、期末の駆け込みで経費を払うと、やり方によっては全然節税効果が出ません。この点はこの記事でも後ほど説明したいと思います。

心身の不調を整えながら節税。医療費控除

最後の第8章は医療費の話です。個人の医療費は経費ではなくて控除ですが、節税につながります。法人なら福利厚生費として健康診断や人間ドックの費用が経費になります。

ということで、2022年11月14日に発売された僕の本『あんな経費まで! 領収書のズルい落とし方がわかる本』の紹介をさせていただきました。何か1つでも参考にしてもらえたら、この本の代金分はきっと取り戻せると思います。ぜひ、お読みいただけたら嬉しいです。

ちなみに、この本の購入代もきちんと経費になりますよ!

ルール1 事業と関係があるか

ここからは、拙著から抽出した、経費にまつわる4つの基本ルールを説明していきます。一番の条件は、事業と関連するかどうかです。

税務調査で一番指摘されるポイント

ビジネスと関係がある費用なのか、それともプライベートのものなのか。これは税務職員も調査のときに一番気にするところです。

事業と関係がある、つまり売上に貢献したと説明できれば、実はほとんどの支払いは経費にできるのです。ゲーム代や旅行代、洋服代なんかも計上できます。ライターの僕なら、それらについての記事を書くために支払ったような場合ですね。

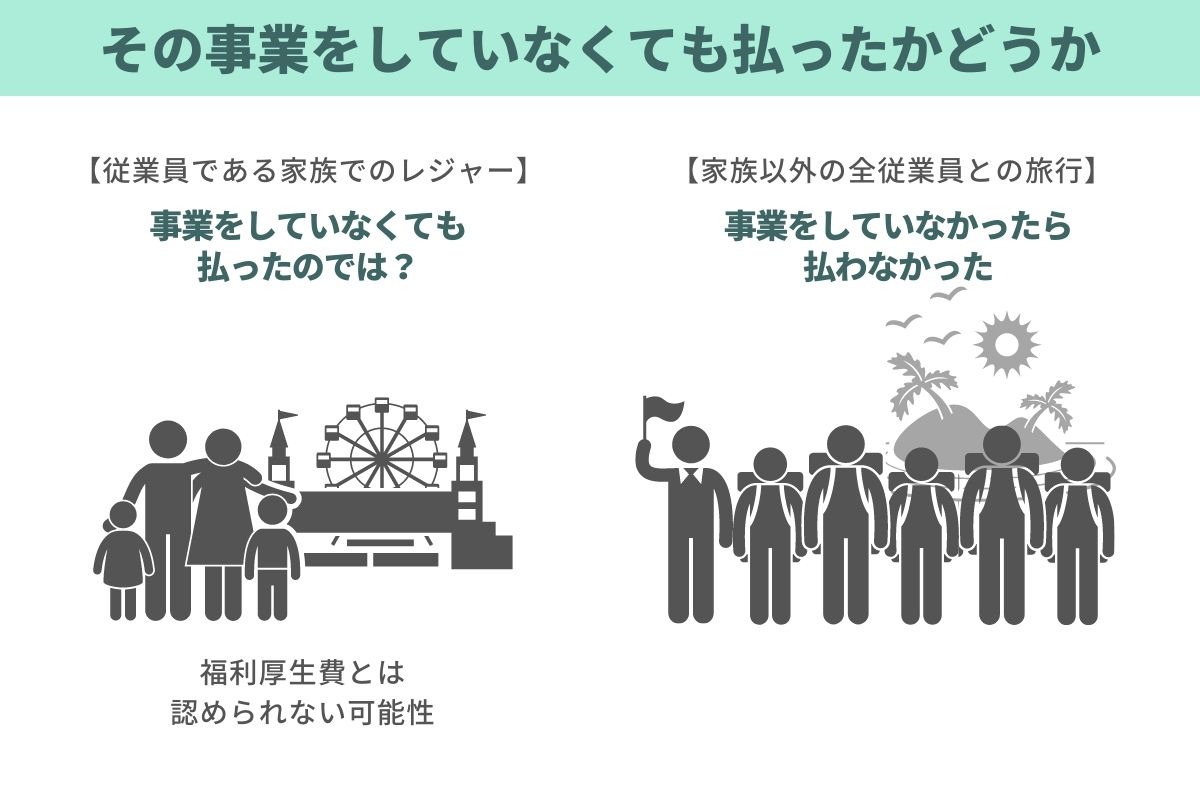

判断する時に、その事業をしていなくても払ったかどうかを考えてみてください。記事を書くことと関係なく、自分の趣味で支払ったゲーム代は、当然ながら経費にはなりません。

また、直接売上には関係しませんが、福利厚生費もそのポイントで判断できます。たとえば家族経営の会社で、従業員である家族と一緒に遊園地に行った場合。これを福利厚生費にすることは難しいと思います。事業をしていなくても、家族で遊園地に行く可能性はありますよね。

一方、家族以外の従業員全員との旅行の費用であれば、事業をしていなければ払わなかったはずです。このような支払いは経費と認められるでしょう。

会社名義で支払えば経費になるというのは間違い

会社の口座から支払って会社の名前で領収書をもらえば、経費として認められるみたいな記事を見かけることがあります。ですが、これは間違いです。税務職員はそれが経費かどうか、支払いの形式ではなく内容から実質的に判断します。

プライベートな費用を会社名義で処理して経費に計上すると、経費を装った脱税という疑いもかけられてしまいます。そこは気を付けましょう。

ルール2 経費の計上は支払いとは関係ない

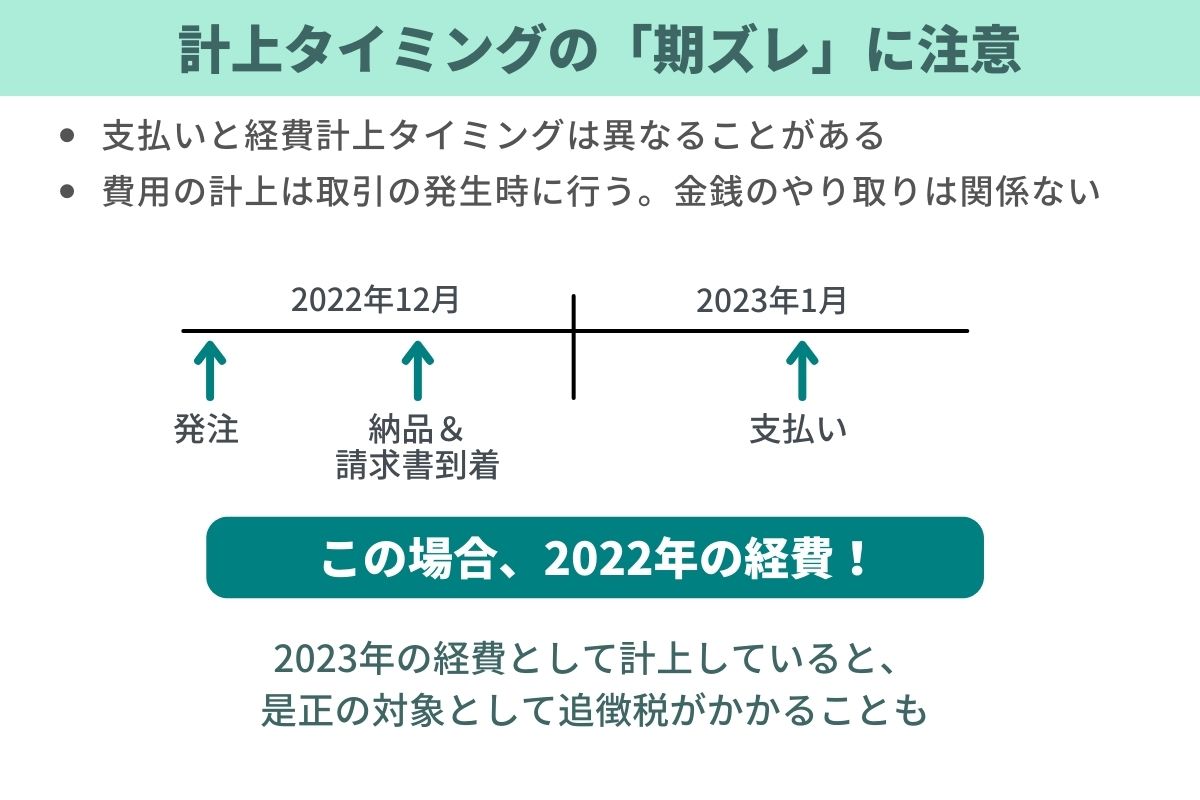

次は経費を計上するタイミング、いわゆる期ズレという問題です。 これも税務調査でかなりチェックされます。

1日のずれでも申告誤りに

2022年分として申告していたものが、実は2023年分の経費だった。そうなると、是正の対象として追徴税がかかってくる恐れがあります。

このようなことが起こるのは、費用の計上は取引の発生時に行うルールがあるからです。金銭のやり取りは関係ありません。

たとえば何かを外注している場合。納品と支払いタイミングがずれることはよくありますよね。もし納品が2022年12月で支払いが2023年1月だったとしたら。取引が発生した2022年の経費になるということです。極端な話、たった1日の違いで期ずれが起きることもあります。

期ズレの視点で税務調査が行われるケースは多くあります。発注から支払いまでの期間が年をまたぐ際には注意が必要です。

期末ぎりぎりの経費は節税にならないことも

期間に注意ということでは、期末の節税も同様です。12月にできるだけ経費を使って、節税したいと考えることがあると思います。 でも、この駆け込みの節税は危険なのですよね。

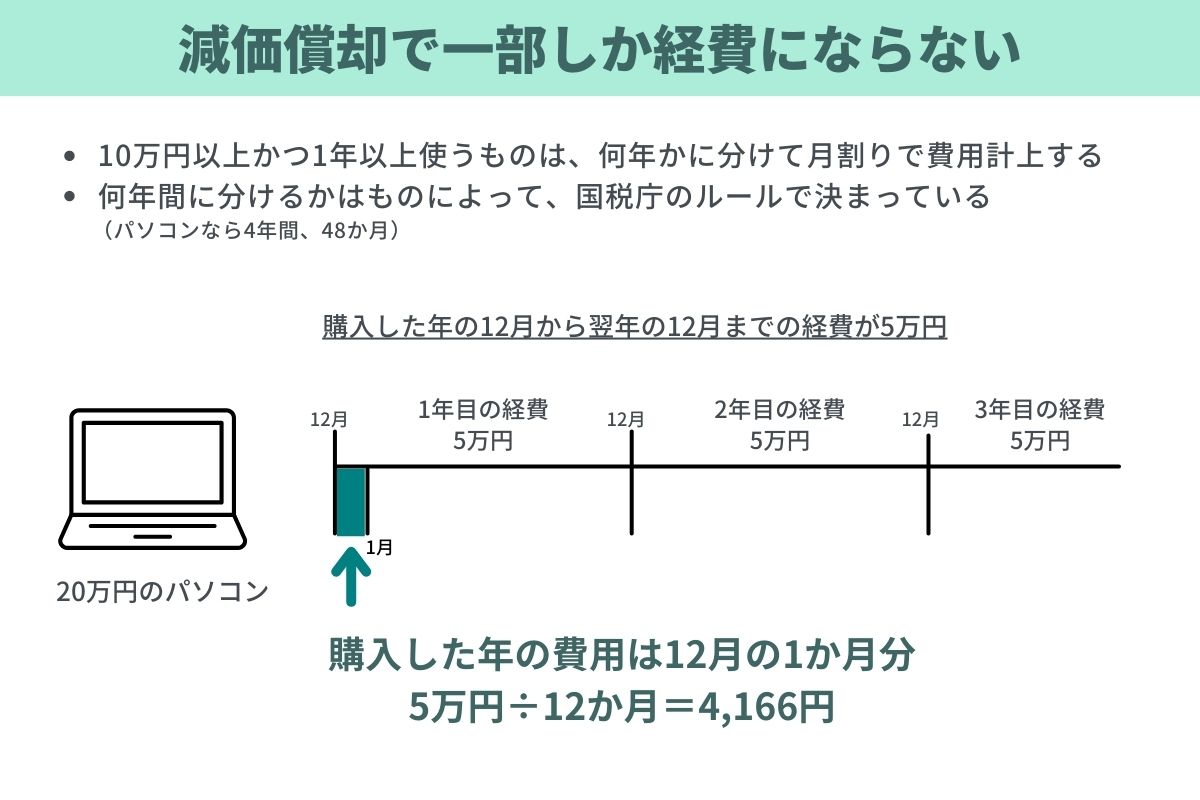

たとえば年末に高額なものを買っても、ほとんどその年の経費にできないことがあります。実は10万円以上で、かつ1年以上使うものは一括で費用計上できないのです。減価償却といって、何年かに分けて月割で費用計上するというルールがあります。ただし例外として、青色申告の場合は、30万円までのものを一括で経費化できます。

具体的に何年で分けるかは、ものによって国税庁のルールで決まっています。パソコンなら4年間です。仮に20万円のパソコンなら、1ヶ月当たりの経費は20万円÷48ヶ月=4,166円。節税のために12月に購入しても、その年の経費にできるのは1ヶ月分の4,166円だけ。まったく思ったような節税効果はありませんよね。

この減価償却については、僕の新刊でも詳しく説明しています。ぜひ参照していただけたらと思います。

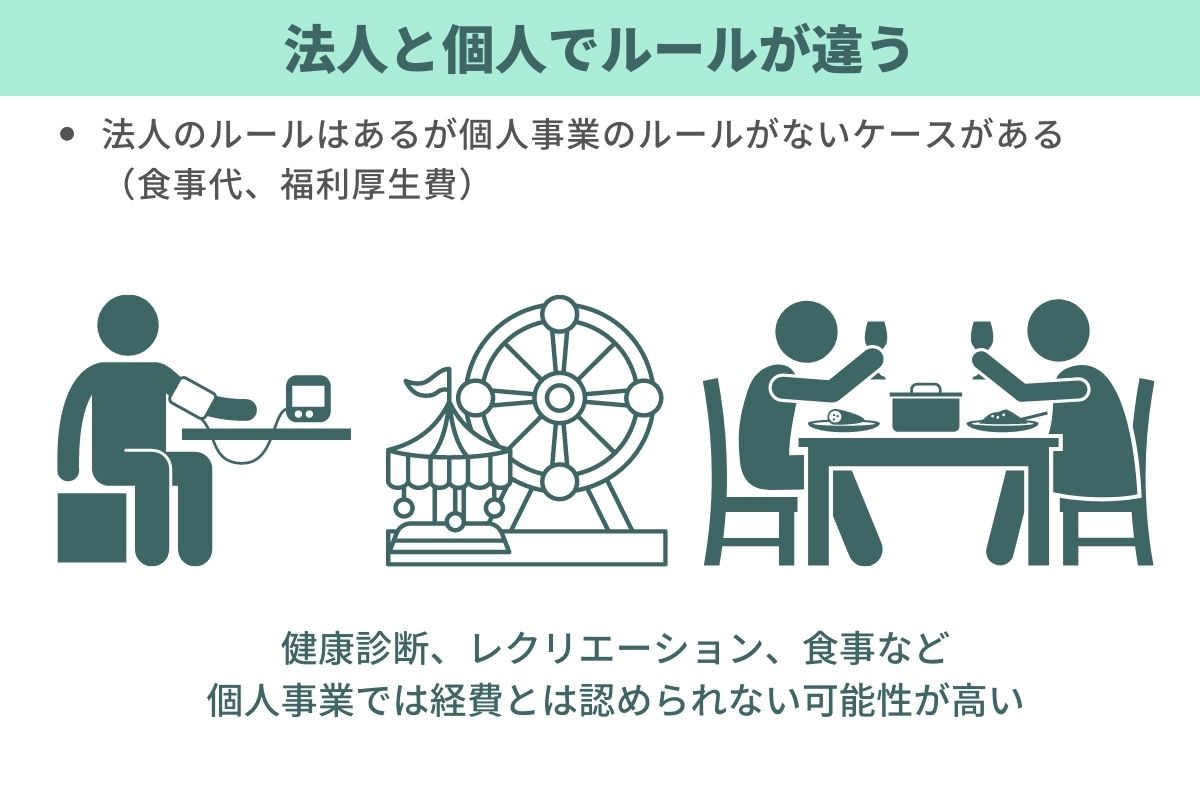

ルール3 法人と個人で違うケースがある

次の注意点は、個人と法人で取り扱いが違うものがあることです。これを勘違いすると、使えると思った経費を否認されてしまいます。

福利厚生費は個人事業では使えない

個人と法人で顕著に違うのは、福利厚生費の扱いですね。 福利厚生費は会社が給料以外に社員のために使う費用です。社員旅行費やレクリエーション費、健康診断の費用などがあります。

従業員のための支払いなので法人のルールは整っています。でも個人事業ではあまりルール化されていません。おそらく、かつては法人事業は社員を雇い、個人事業は一人で行うというスタイルが一般的だったからだと思います。

法人の場合、食事代を経費にするときは、次の2点を満たしていれば、その従業員に支払った食事代を会社の経費にできます。

- 従業員が食事代の半額以上を自己負担

- 会社が負担するのは月額3,500円(税抜)以内

ところが、個人事業に関してはこういう決まりはありません。そのため、法人のルールに従っていれば経費にできると思っても否認される恐れがあるのです。実際のところ、個人事業で福利厚生費は認められない可能性の方が高いと思います。

ルール4 領収書などの証拠を残しているか

最後のポイントは、領収書。経費として払った証拠を残しておくことは重要です。

レシートでもOKだが

正式な領収書でなくても、レシートでもインターネットの注文履歴でも構いません。いつ、何を、どのような目的で買ったかを記録しておく必要があります。これがないと、実際に経費を払っていても、証拠がないことで使途不明金として経費が否認されるかもしれません。

さらに 領収書を保存しておく義務というのもあります。これを守らないと、青色申告を取り消されるリスクも出てきます。白紙に時系列に貼っておいて、それを年ごとにファイリングしておけば十分です。きちんと整理して保管しておきましょう。

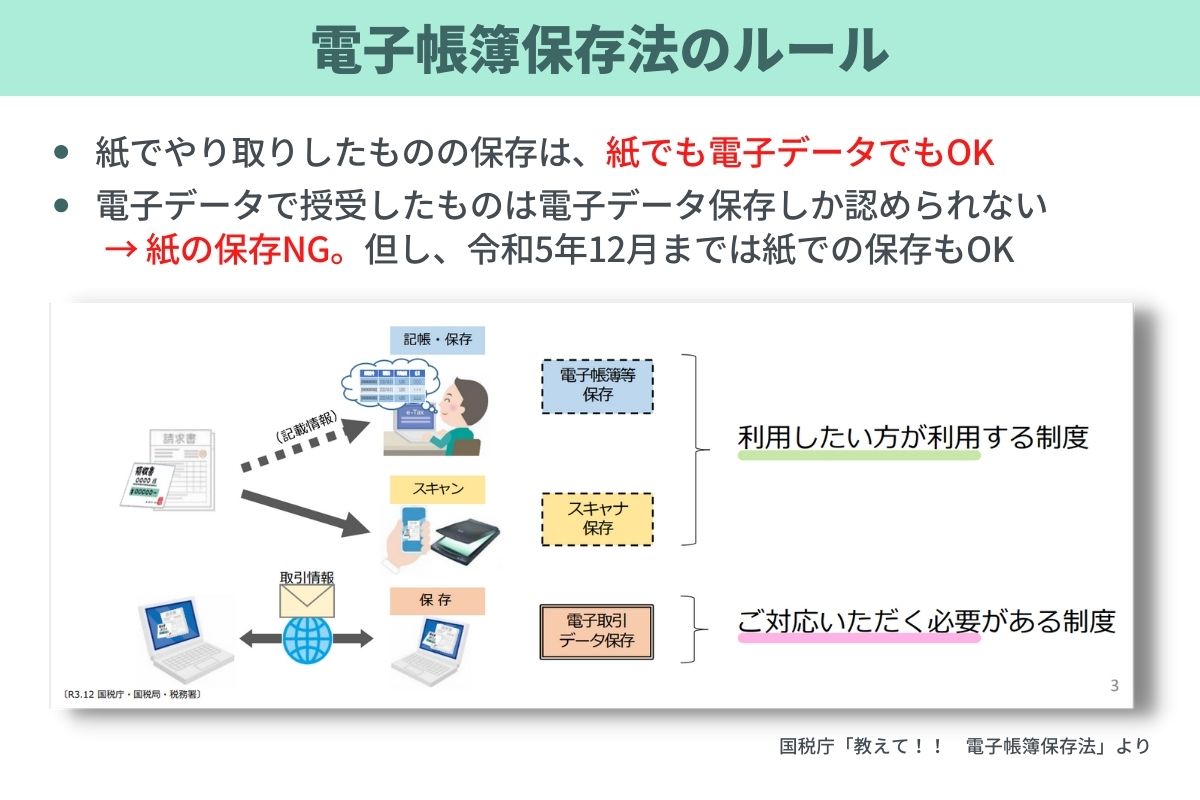

電子帳簿保存法。データでやり取したらデータで保存。

2024年1月からは電子帳簿保存法が本格的にスタートします。領収書などを電子データでやり取りしたら、全て電子データで保管しないといけません。紙に出力して取っておくことは認められないのです(※)。

※この件について、猶予期限が延長される報道が出ています。

ただし、紙でやり取りをしたものは、紙で保存していても大丈夫。もちろん、会計ソフトに入力したり、スキャンして電子データで保存してもかまいません。もともとが紙の場合、電子データ保存は必須ではなく、やりたい人が使えるという位置付けです。

まとめ。経費を正しく使って節税する

今回は経費の判断ポイントを4つ解説しました。新刊『あんな経費まで! 領収書のズルい落とし方がわかる本』では、ここで紹介しきれなかったことも説明しています。経費かどうかの判断に困ったことがあれば、何かお役に立てると思います。経費を正しく使って、節税につなげていきましょう。

")

")

")