今回は僕が税務職員時代に受けたクレーム事例を4つ紹介します。税金のルールには落とし穴があるので、ぜひ理解しておきましょう。

YouTubeでもお話ししています。

https://youtu.be/POS9hijiIzc

クレーム1 年金は課税対象

僕が税務署に勤めていた頃、一般の納税者から相談を受けることが多くありました。そこでクレームにつながることが何度かあったので、ここから印象的な事例を紹介したいと思います。

税務署長を出せ

最初の事例は年金に関するものです。ある時、「年金から引かれている税金を返せ!」という高齢者が訪ねてきました。

年金は「雑所得」の扱いで課税対象です。だから年金が支給されるときに源泉徴収されます。でもその方は知らなかったから、年金の手取りが少ないことに憤っていました。

でも、こればかりはどうしようもありません。ただ、年金のすべてに税金がかかるわけではないことを説明して、納得してもらいました。

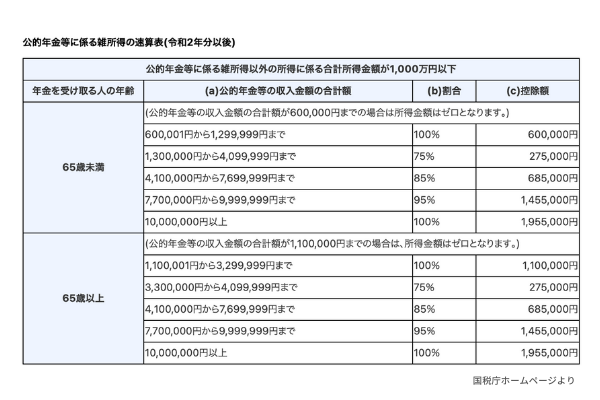

公的年金控除がある

年金の全額に税金がかからないのは、公的年金控除があるからです。

上の表を見ると、65歳未満の人と65歳以上の人で分かれていますね。65歳未満なら年間60万円、65歳以上なら年間110万円まで非課税です。

また医療費や社会保険料などがかかった場合、所得控除として確定申告できます。つまり、確定申告をすれば年金から差し引かれた税金の一部が戻ります。これも知っておくといいですね。

2種類以上の年金をもらう場合の注意点

年金が2種類以上出るという方は気を付けてください。民間企業に勤めてから公務員に転職したような人は、厚生年金と国民年金、共済年金という別種類の年金が支給される可能性があります。

これらの年金は、種類ごとの収入に応じて源泉徴収税額が天引きされています。なので、本当はすべての年金を合わせて確定申告しないといけません。ただ、このように合算すると税負担が増える可能性があるのが悩ましいところ。

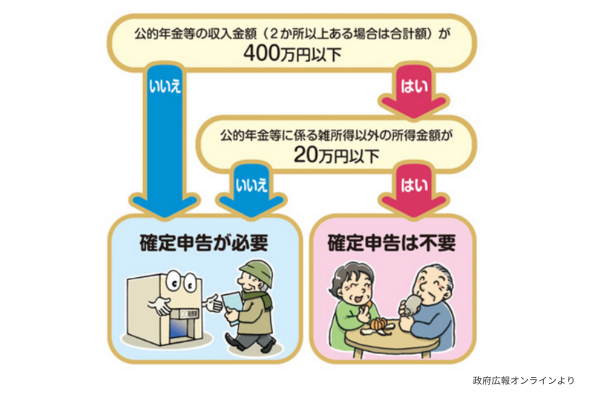

ここで覚えておきたいのが、「公的年金の申告不要制度」というものです。

国税庁が出しているフローチャートで、申告が不要になるケースを見てみましょう。公的年金等の収入金額の合計が400万円以下で、かつ、公的年金等に係る雑所得以外の所得金額が20万円以下である場合です。

簡単にいうと、年金など雑所得の収入が400万円以下、かつ、それ以外の所得が20万円以下です。そうすれば、所得税と復興特別所得税の確定申告は必要ありません。

ただし、この制度の対象は所得税と復興特別所得税のみです。住民税は払わなければいけないので、別途、市役所などに申告をしてください。

クレーム2 還付申告でも期限後はNG?

次に紹介するのは、たった1日だけ申告のタイミングが遅れただけで、数百万円もの税金が増えたケースです。

期限後申告でも問題ないケース

確定申告には期限がありますよね。その年の所得は翌年の3月15日までに申告納税をする。これが基本的なルールです。

ただし医療費控除などの還付申告は、翌年の1月1日から5年後までできます。たとえば2021年分の所得税の申告期限は、通常2022年3月15日です。ただし還付の場合は2027年1月1日まで申告できます。

必ず期限内申告をしなければいけないケース

ここで超重要ポイントがあります。還付申告であっても翌年の3月15日が期限のものがあるのです。

たとえば、「不動産の売却損を他の所得と合算できる特例」が該当します。「贈与税の相続時精算課税制度」といって、親や祖父母からの贈与に使える特例もそうです。

これらを使いたい場合は、翌年3月15日までに書類を揃えて申告しないといけません。1日でも遅れると特例を使えず、百万円単位で税額が変わるおそれがあるります。

僕がクレームを受けたのは、自宅の売却損を他の所得と合算する特例の案件でした。これを使いたいと、期限翌日の3月16日に税務署に来た方がいたのです。

僕から「その特例は期限内申告でないと使えない」と伝えると、怒りだしました。どうも、事前に電話で確認をしたら、「期限後でもいい」と言われていたそうです。

さらに詳しく事情を聞くと、その方はあまり詳しく申告内容を説明していませんでした。だから、「還付申告なら3月15日を過ぎてもいい」という回答が来たそうです。

対応した税務職員の気が回らなかったところもあるのでしょう。よくある医療費控除などの一般的な還付申告を思い浮かべたのだと思います。

おそらく、きちんと自宅の売却損の還付申告をしたいと伝えていれば、そうはならなかったはず。必ず期限内に申告するようにという回答になったでしょう。

でも、経緯はどうあれ、期限は期限です。結局、その人は特例が使えず、もらえるはずだった数百万円の還付金がパーになってしまいました。

とにかく期限内に申告しておく

他にも、期限内申告が必須となっている特例は多くあります。とくに不動産の売却や贈与税の特例には要注意です。

インターネットで還付申告の期限を調べると、一般的な医療費控除などしか取り上げていないケースが多くあります。だから、すべての還付申告の期限後申告が認められているかのように思ってしまいそうです。

僕が勧める対策は、還付申告だろうが何だろうが、とにかく翌年3月15日までに申告することです。

どうしても期限に間に合いそうにない場合は、税務署に事情を詳細に伝えてください。そうすれば、期限後でも問題ないのか、やはり期限内が必須なのかを確認できます。

クレーム3 株で損したお金を返せ

次は「株の損を返せ!」というクレームです。これも結構、衝撃的でした。

怒り出す納税者

あるとき、確定申告の相談会場に、「株で損をした」という方が来ました。なので僕は申告の手伝いをして、最終税額を示したところ、「そんなはずはない!」と怒り出したのです。

念の為でも計算を見直しても、やっぱり間違いはありませんでした。たしか3万円ほどの還付金が出ていたと思います。

なぜその方は怒り出したのか。なんと、確定申告すれば、株の損がまるごと還付されると思い込んでいたのです。

でも、そのようなルールがあるはずありません。

株式の売却損の取り扱い

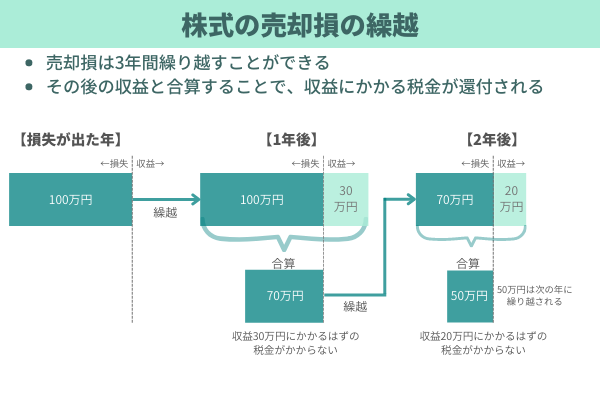

株式の売却損を確定申告すると、その損失を3年間にわたって繰り越せます。

損が出た後3年間、売却益や配当が出たら、過去の損と合算できるのです。それで税金の還付を受けられる。だから節税につながるのは確かですね。

たとえばその年に100万円の売却損があって、これを確定申告しておいた場合を考えてみましょう。

そして翌年、30万円の収益があったとします。これを繰り越された100万円の損失と合算できるのです。すると、この30万円にかかるはずだった税金がなくなりますよね。

そして70万円になった損は、また2年目に繰り越されます。そこで収益があれば、同じように合算する。この繰越と合算を、3年間繰り返せます。

株で損した額が戻ってくるのではない

株式の売却損が出ただけでは還付されません。損をした後に配当金をもらったり、売却益を出したりしてはじめて節税効果が出るのです。

しかも、もともと出した損が全額戻ってくるのではありません。後から出た利益にかかっていたはずの税金が免除されるというものです。

もし株で損した分がまるまる税金で返ってくるとしたらリスクはゼロ。そのような投資方法があったら、みんなやっていますよね。

投資には必ずリスクがあります。それを考慮せずに投資したら、取り返しがつかない程の損をしてしまうかもしれません。これほど怖いことはないなと思いました。

クレーム4 土地の評価額が高すぎる

次は「土地が高すぎる!」というクレーム。これは相続税や贈与税にかかわる話です。

税務署による土地の査定方法

相続税などの計算をする際に、土地の評価計算をします。そのときに国税庁で使う基準は路線価です。国税庁が公開している路線価図を見ると、地図上の道路に金額が書かれています。

たとえば、赤で丸をしたところを見てください。この道路に接している土地は1平米あたり26万5千円という意味です。これを単価として計算しています。

評価額が高いと思ったら、不動産鑑定士に評価依頼できる

路線価は基本的には時価の約7割から8割に収まるように、国税庁で調整をして設定しています。

それでも「こんなに高いはずがない!」とクレームになることがあります。たしかに、その土地の個別事情によっては、時価よりも路線価が高くなる事はありえます。

でも税務署としては、路線価で評価する方法しか取れません。財産評価基本通達という規則で定められているからです。

ただ、どうしてもその評価額に納得できない場合にとれる方法があります。不動産鑑定士に依頼して、鑑定評価書を作ってもらうという方法です。税務署はその評価の妥当性の判断はしますが、それに基づいて申告できます。

いずれにしても、税務署に評価を下げてくれと言っても無理だと覚えておいてください。できれば早い段階で路線価の評価額を把握し、高すぎる場合は不動産鑑定士に相談したほうがいいです。

納税者の要求が通るケース

最後にクレームが通ったケースをお伝えします。

これがあり得るのは、税務職員の勘違いや不手際があった場合です。そのせいで申告が間違ってしまったというようなケースですね。

税務職員の指導に基づいて、たとえば税額10万円で申告をしていた。でも実はそれは間違いで、後から税務調査で100万円だと指摘されたというケースをイメージしてください。

この場合、差額の税金90万円は払うしかありません。本来払うべき税金ですからね。ただ、加算税や延滞税のペナルティを免除してもらえる可能性はあります。

それが認められるためには、事前に税務署に相談した時の記録を残しておくことです。どういう情報を持っていって、相談したのか。それに対して税務署の誰が、いつどういう回答をしたのか。こういったことを記録しておきましょう。

ということで、今回は僕が税務職員時代に受けたクレームの事例を4つ紹介しました。

相続税など大きな税金が発生する時には、百万円単位で税金が変わります。でも後から「何とかしてくれ」と言われても、税務署は法律上受け入れられません。どうしようもないのです。

こうした税金のトラブルはやはり避けたいですよね。そのために今回の記事がなにか参考になれば嬉しいです。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

")

")

")