これから令和3年分確定申告シーズンが始まりますね。そこでしばらくは申告関係の話題を取り上げていきます。

まず今回は、期限に遅れた場合のペナルティやe-Taxによる節税方法など。とりあえず押さえておきたいポイントを解説します。

こちらの内容はYouTube動画でも説明しています。よろしければあわせてご覧ください。

所得税の申告期限は3月15日、消費税は3月31日

まずは確定申告の期限から確認しましょう。

2022年確定申告の期限

所得税については、申告書提出も納税も3月15日が期限になっています。この日が土日や祝日だったら次の平日にずれます。

2022年3月15日は火曜日ですから、その日が期限になります。それまでに申告書を提出し、納税まで済ませなくてはいけません。ちなみに消費税の申告が必要な方の期限は申告書提出も納税も3月31日です。

コロナで期限延長の可能性もある

昨年はコロナの影響を受けて申告期限が延長されました。さらに、コロナの関係でどうしても期限内に申告できなかった場合、事情を申し出れば期限を延長してもらえる措置もありました。

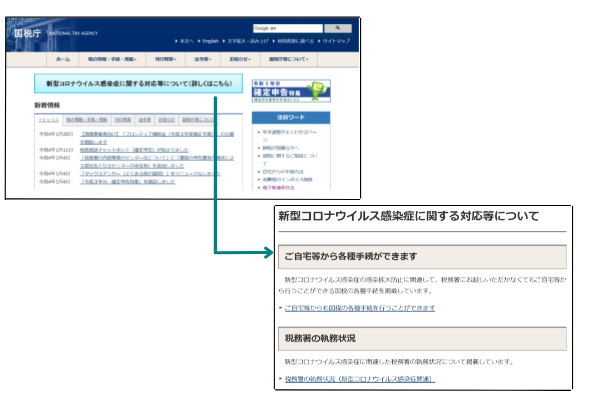

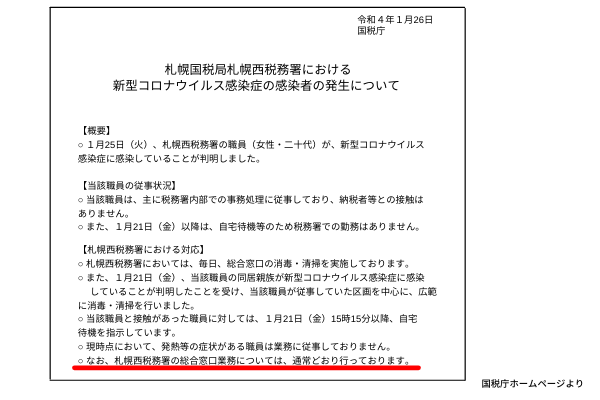

今年はいまのところ延期という話はでていません。もし今後変更があるとしたら、国税庁のホームページの新着情報に必ず通知が出ます。まずはこちらを確認しましょう。

また、新着情報の上にある「新型コロナウイルス感染症に関する対応等」には、申告や納税について細かい情報が出ています。たとえば「税務署の執務状況」という情報があるので、こちらも見ておきましょう。

皆さんが税務署に行くときに、コロナの感染者が多発して執務が止まっているかもしれません。そのようなときはあらかじめ状況を確認しておくと安心ですよね。

現状、執務がストップしている署はないようです。が、感染者数によって今後の窓口運営が変わっていく可能性もあります。

いずれにしても、この時期に混雑した税務署に行くのは少し心配です。基本的に確定申告はe-Taxや郵送で行い、税務署には行かなくてすむようにしておく方がよいかもしれません。

確定申告の期限は絶対厳守で

次に確定申告の期限に関するペナルティの話です。

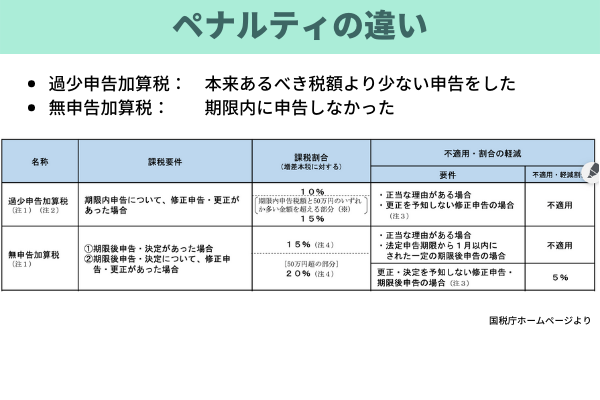

過少申告加算税と無申告加算税

確定申告に不備があった場合、基本的には過少申告加算税と無申告加算税という2種類の追徴税がかかります。

過少申告加算税は本来あるべき税額よりも少なく申告していて、後から修正が必要になった場合に適用されます。

一方、無申告加算税は期限内に確定申告をしていなかった人に対してかかるものです。期限が過ぎた後に確定申告をすることを期限後申告といいますが、期限後申告に対して無申告加算税がかかります。

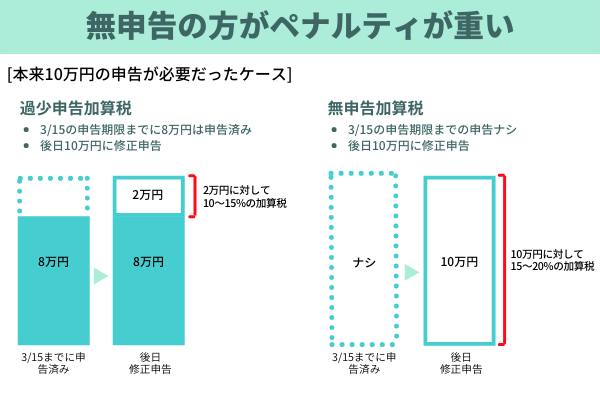

無申告は過少申告より罰則が重い

過少申告よりも無申告のほうが、重い罰則が設定されています。過少申告では申告不足の金額に対して10%~15%、無申告では15%~20%の加算税がかかってきます。

比べてみると、過少申告加算税よりも無申告加算税の方が5%大きいですね。

たとえば10万円を申告する必要があったとします。8万円で申告していた過少申告の場合、残りの不足分2万円に10~15%の加算税がかかります。

一方無申告の場合、10万円全額に対して15~20%がかかるのです。

「正しい申告」より「期限内申告」を優先

このように、どう考えても無申告加算税のほうが高くなることが理解できたでしょうか。

3月15日の期限までに正しく確定申告をするのが一番です。ただ何か事情があってどうしても間に合わないこともあるでしょう。その場合、とりあえず期限内に仮の内容で申告しておいて、後で修正する方が加算税は少なくて済みます。

もし遅れる理由がコロナの影響であれば、税務署に相談してみてください。事情によっては申告期限を伸ばしてもらえる可能性があります。

ちなみに確定申告は、のちほど説明するコロナ関係の支援金にも深く関係しています。申告していないと、支援金の受け取りが遅れる可能性もあるのです。確定申告はできるだけ早めに終えるようにしておきましょう。

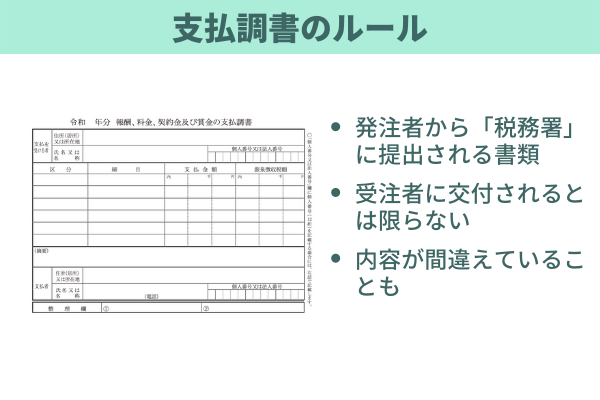

支払調書は待たない

次に「支払調書」の話です。これについては以前詳しく紹介しましたので、ここでは簡単に説明しますね。

支払調書とは

この書類は、どのような取引先にどんな内容で年間いくら支払ったかを、発注者が税務署に報告するためのものです。税務署は支払調書を見て「この人はこれだけ収入があるから確定申告が必要だ」とか、「税務調査が必要だ」といった判断をするのです。

フリーランスが支払調書を貰えるとは限らない

この支払調書が届くのを待って、それをもとに確定申告をするという方もいるようです。しかし、これは絶対にお勧めしません。

なぜなら取引先はこの書類を税務署に提出する義務はありますが、支払先に交付する義務はないのです。

会社員の場合、源泉徴収票を年に1回確実にもらえますよね。でもフリーランスの支払調書は必ずしももらえるとは限りません。交付するかどうかは会社の判断に任されています。

だから支払調書が届くのを待って確定申告をしようと思っていたら、期限に間に合わない可能性があるのです。

そうすると、先ほど説明した無申告加算税の対象になってしまいます。

記載内容が間違っているケースもある

また、実は支払調書には結構間違いが多いのです。

ときどき、僕がフリーランスとして受け取る支払調書と、自分でつけている帳簿の金額がずれていることがあります。

たとえば税金の計算を間違えていたり、個人取引分と法人取引分が混在していたり。理由はさまざまですが、支払調書の内容は100%正しいとは限らないのです。

支払調書はあくまで参考。自分の帳簿で最終判断を

届くかどうかわからず、間違いがあるかもしれない。となると、支払調書はあくまで参考に留めたほうがいいですよね。

確定申告の原則どおり、受け取った請求書や領収書などを自分で集計して帳簿を作成し、それにもとづいて申告しましょう。

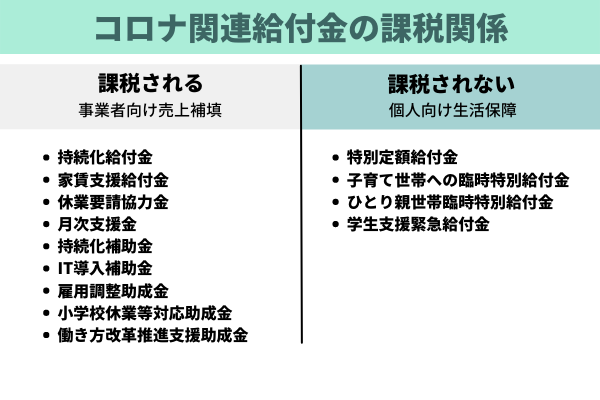

コロナ関連の支援金。課税対象のものは申告が必要

続いてコロナ関連の支援金の取り扱いです。個人向けにも事業者向けにもコロナ関連でさまざまな給付金が出ました。

事業者向け支援金は売上補填なので課税対象

支援金には課税されるものと課税されないものがあり、課税対象のものは申告が必要です。

では、過去に実施された支援金の扱いを見てみましょう。持続化給付金、家賃支援給付金、休業要請協力金、飲食店向けの月次支援金など事業者向けのものは課税されています。

これらは基本的に売上の補填措置として出されているものです。売上と同じ扱いなので課税されます。

一方課税されないのは、生活保障の意味合いで交付されたものです。国民一人あたり10万円が出た特別定額給付金や、最近では18歳未満の子ども1人に10万円という子育て世帯への臨時特別給付などですね。

今後の支援金に対する課税も基本的には同じようになると思いますが、念のため公式な情報を確認してください。

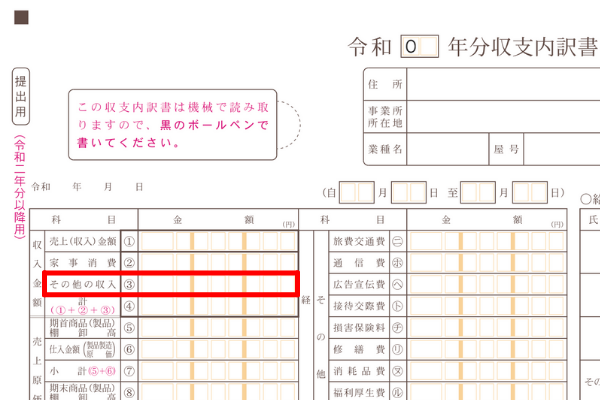

確定申告書では「その他の収入」に記載

コロナ関連の支援金を確定申告書に記載する時は売上金額に含めてもかまいません。ただし、書式の「その他の収入」のところに入れるとよいと思います。

記載欄を変えたところで税金に変わりはありません。それでも分けた方がよいと思うのは、売上金額の推移が税務調査のポイントになるからです。

売上が増えたわけではなくてコロナ関連の支援金で収入が増えたと示すことは、税務調査を避けるために意味があると思います。

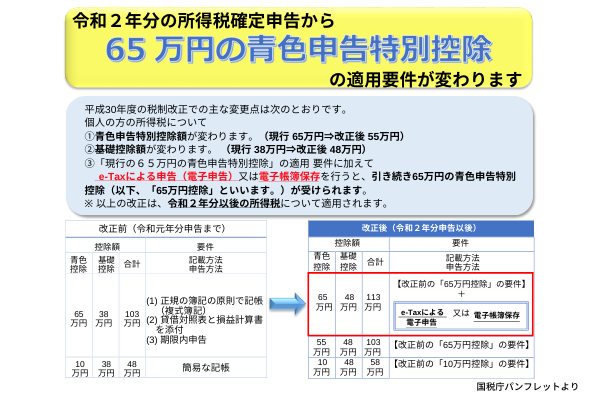

青色申告の人はe-Taxで節税

最後にe-Tax、電子申告の話ですね。自宅からインターネットを使って確定申告ができるので、やってみると非常に便利です。さらに節税効果もあります。

e-Taxにするだけで控除が10万円増える

この青色申告の節税については、令和2年分の所得税の確定申告からルールが変わりました。

青色申告特別控除の最大額65万円を受けるために、従来は3つの条件がありました。複式簿記での記帳、貸借対照表と損益計算書の提出、期限内に申告をするというものです。

これらの条件に加えて、令和2年分の確定申告からe-Taxによる電子申告もしくは電子帳簿保存が必要になりました。

ちなみにe-Taxにしなければ、これまで青色控除が65万円だった人は55万円に減りますが、基礎控除が10万円増えたので合計は103万円で変わりません。さらに節税効果を得たいなら、e-Taxにしまよう、ということですね。

e-Taxにするだけで控除が10万円増えて、税率を加味して考えると年間3、4万円くらい所得税や住民税が下がります。他に国民健康保険料なんかも減ってきます。この節税効果は決して少なくないですよね。

e-Taxにはマイナンバーカードなどの準備が必要

e-Taxで確定申告するにはマイナンバーカードやマイナンバーを読み取るための機器が必要です。

他にもいくつか注意点があります。僕も昨年自分でやってみて、つまづいてしまったところがありました。

今年も試してみましたが、やはりICリーダーを使うと不安定です。できればマイナポータルとe-Taxを連携させて、次の手順で進めたほうがいいでしょう。

- マイナポータルを立ち上げる

- マイナポータルとe-Taxを連携させる

- スマホでICカードを認証する

- 電子申告をする

令和3年分の確定申告シーズンはまもなく始まります。無申告加算税の対象にならないように、今のうちから準備をはじめて期限内に申告を終わらせるようにしましょう。

この先もしばらく確定申告関係のトピックをお伝えしていきますので、引き続きチェックしていただければと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

")

")

")