こんにちは、よしこばです。

今回は「副業の必要経費」について解説します。

本当は計上できる費用を必要経費に入れずに確定申告をすると、税金の払い損になってしまいます。逆に、入れてはいけない費用を申告してしまうと、税務調査で狙われてしまいます。

今回は、国税庁が作成した必要経費の集計シートや、その活用法を解説します。計上できる経費を知って、次の確定申告に備えましょう。

こちらの内容はYouTube動画でも説明していますので、よろしければあわせてご覧ください。

経費の情報は国税庁ホームページで確認

最初に必要経費の基本ルールから説明します。

必要経費に関する記事や情報はたくさん出ていますが、元国税職員の僕から見ると間違っているものも結構あります。

実際は、経費と認められるかどうかはケースバイケースで判断が難しいのですが、経費の基本的なルールは国税庁のホームページに載っています。

ちょっと見づらいページではありますが、国税庁の情報を確認して頂くのが安心です。

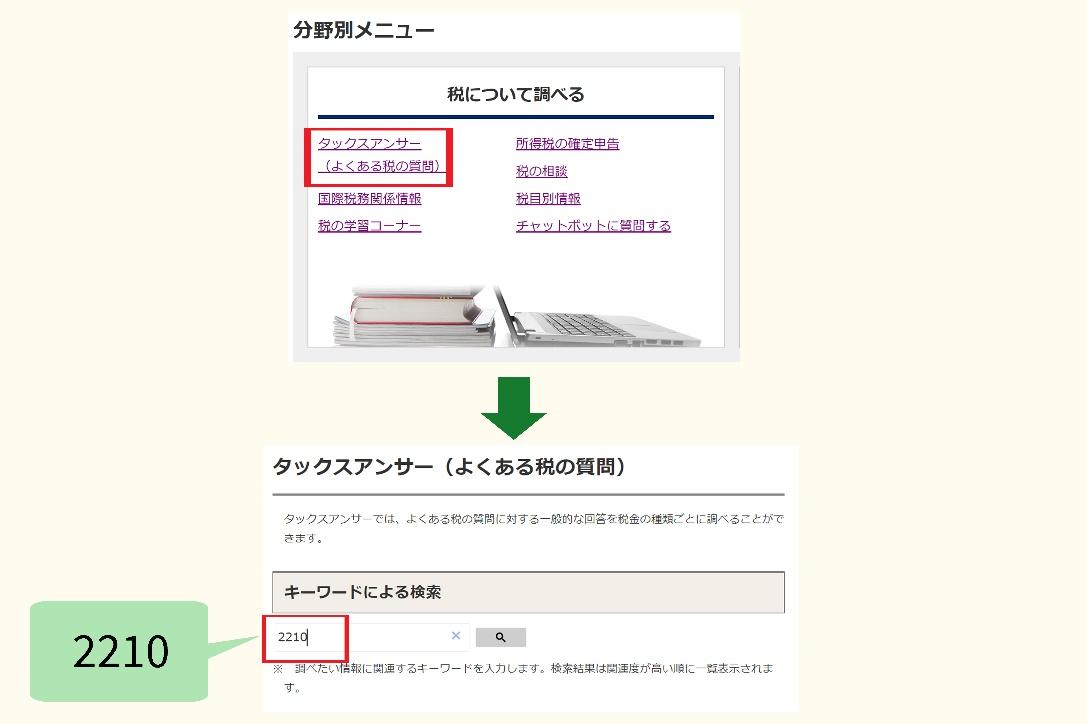

以下の画像は、国税庁サイトのトップページです。トップページからタックスアンサーに行くと、キーワードによる検索ができます。ここで「2210」という番号を検索すると、「やさしい必要経費の知識」という項目が出てきます。

「事業に関係があるか?」がポイント

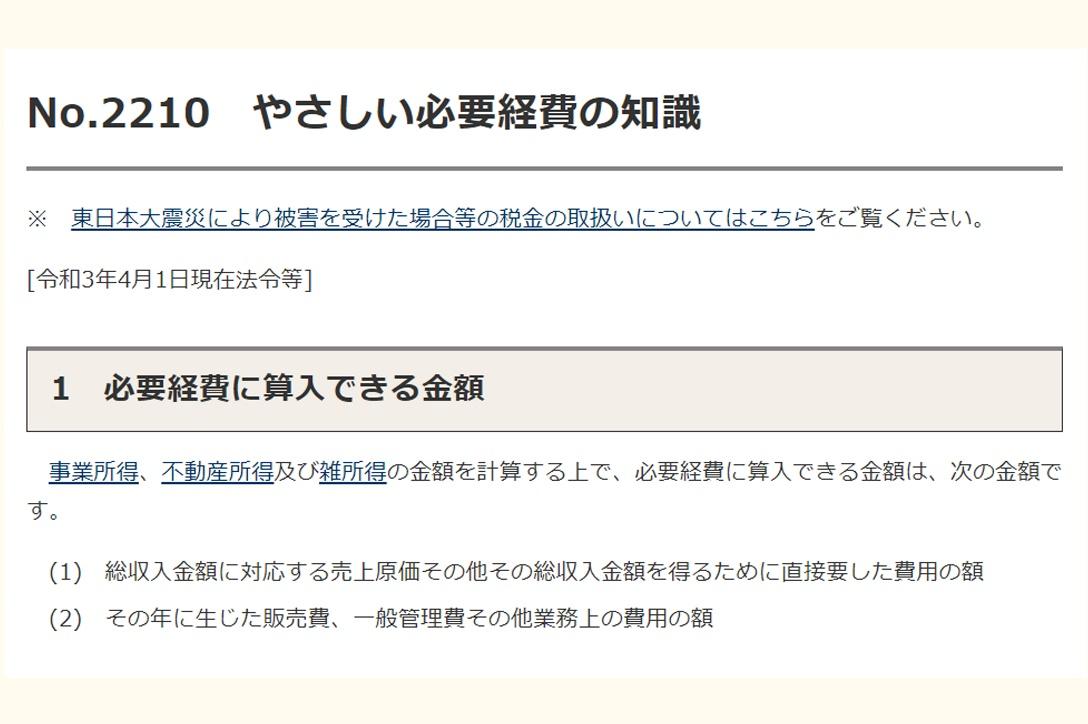

このページには、次の記述があります。副業は雑所得に当てはまるので、このページに情報があることが分かりますね。

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

1 総収入金額に対応する売上原価その他その収入金額を得るために直接要した費用の額

2 そして二つ目に「その年に生じた販売費、一般管理費その他業務用の費用の額

ちょっと難しい言い回しですが、簡単に言ってしまえば、副業で稼いでいる事業に関係があって、本業の目的と合致した支払いでないといけないということです。

私のようなフリーライターであれば、パソコンや文房具などは問題なく経費に入れられます。ではスマホのゲームに課金した場合はどうでしょうか?

スマホゲームの体験記事を書くという仕事のためであれば、その課金は例外的に必要経費にできると思いますが、普通は難しいでしょう。

このように、ご自身の事業と関係ある経費かどうかをひとつひとつ判断していくのです。

金銭的に見積もることができるか

税金を計算するとき、必要経費にできるのは金銭に換算できるものだけです。

なので、例えば「この仕事をするのに3時間分の労働力を使った」といっても、合理的に金銭として算定できないので経費にすることはできません。

実際にお金を払ったもの以外の負担は、基本的には必要経費に入れられないと考えてください。

副業の収入とは?

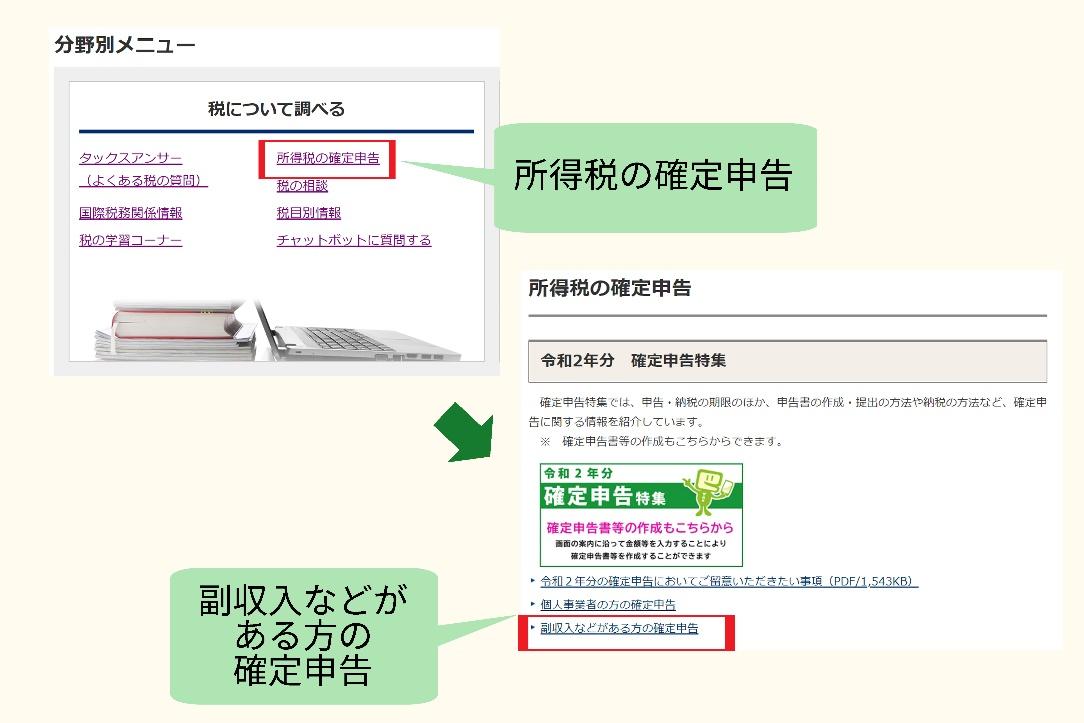

次に、再び国税庁のサイトを見てください。トップページの中段に、税について調べるという項目があります。その中の「所得税の確定申告」を選んでください。

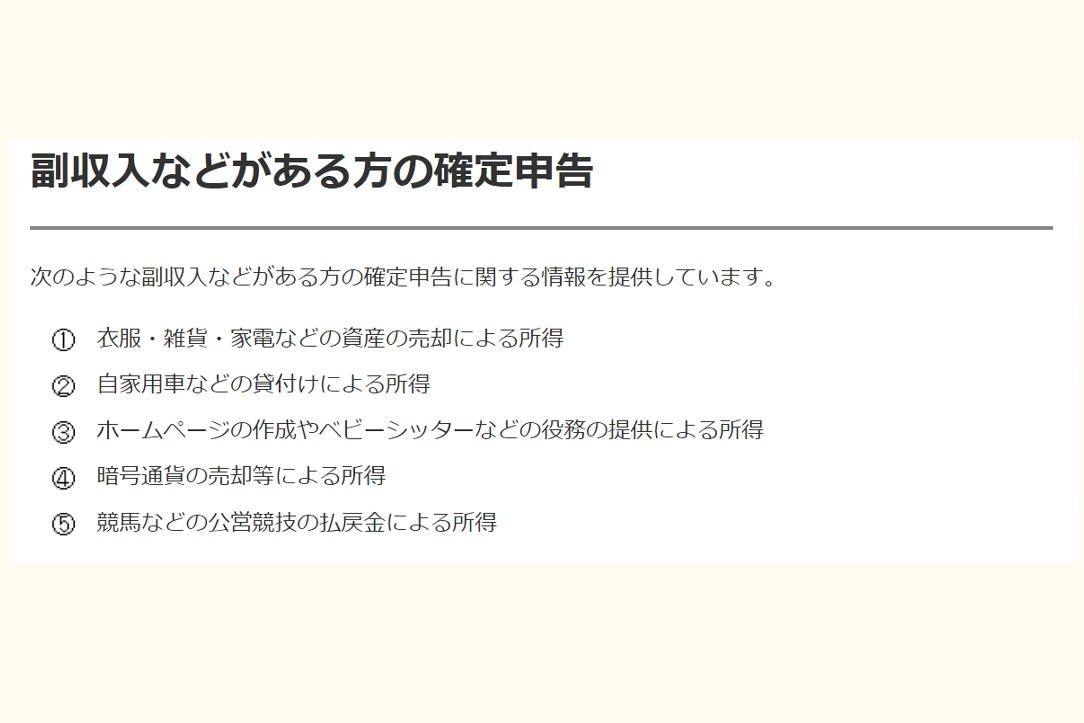

ここに、「副収入などがある方の確定申告」という項目があります。やはり目立たないところにありますが、これこそが、国税庁による副業をしている人向けの情報なのです。

ここで例として挙げられているのは、服や雑貨などの販売や、カーシェアなどのシェアリングエコノミー、またはホームページを作る、ベビーシッターをするといったものです。副業的にメルカリなどで売買をしている人も、こちらに当てはまります。

その他にも暗号資産等の仮想通貨の売却や、競馬で勝った時にもらうお金も、副収入のカテゴリに含まれます。

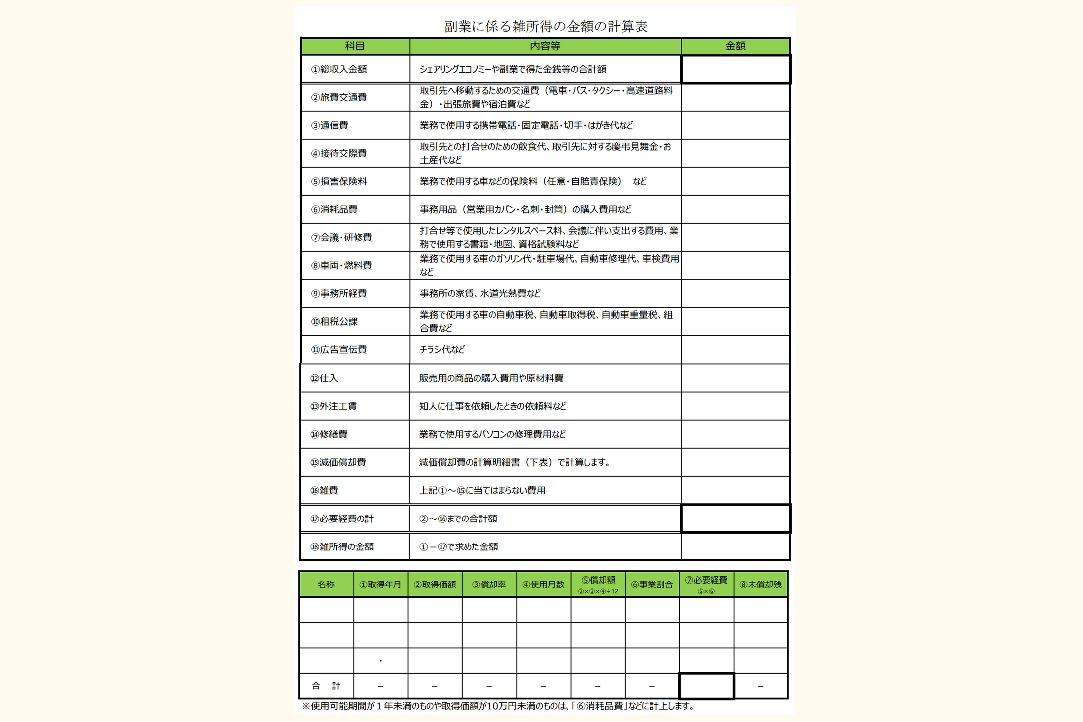

副業の必要経費15項目

さらに国税庁のサイトを進むと、以下のように副収入の種類ごとに情報がまとめられています。一般的な副業に関して、「副業に係る雑所得の計算表」をクリックしてください。データをEXCEL形式でダウンロードできます。

以下は、計算表のスクリーンショットですが、一番上には収入金額を、二段目以降は必要経費を入れる形式になっています。上から順番に数字を埋めていけば、副業の所得を計算できるようになっています。

それでは、この計算表に書かれている経費を順番に見ていきましょう。

1 旅費交通費

仕事先に移動するための交通費とか出張旅費、宿泊費などです。フリーランスになると、意外にかさむ費用なので、漏らさず集計しましょう。

2 通信費

業務で使用する携帯電話、切手、ハガキ代などです。携帯電話はプライベートでも使っているでしょうから、半分だけを必要経費にするなど、金額を分ける必要があります。

3 接待交際費

取引先に対する飲食代やお土産代です。取引している人や、取引する可能性がある人に対して食事代やお土産代を払った場合は、経費に入れられます。

普通に友達と飲みに行くだけだと経費になりません。そういう意味では、仕事で絡めて、一緒にいて楽しい友達がいるといいですね。

4 損害保険料

仕事で車を使っていれば、その車の自動車保険の保険料が経費になります。また、フリーランス向けの賠償責任保険など、仕事に絡む保険もこちらに入ります。

5 消耗品費

仕事用に買った鞄や名刺、文房具などの費用です。これは一般的に発生するものですね。10万円未満で細かいモノを買ったときは、ほぼ消耗品費になると考えてください。

6 会議・研修費

打ち合わせで使用したレンタルスペース代や、業務で使用する書籍や地図、資格試験の受験料もここに含まれます。ちなみに、本代はこの研修費ではなく、新聞図書費という項目を別に立てることもできます。

7 車両・燃料費

業務で使用する車のガソリン代、駐車場代などです。ちなみに車の購入費用は、後ほど説明する「減価償却費」となります。

8 事務所経費

家賃や水道光熱費など、仕事の場所でかかる費用がここに入ります。レンタルオフィスやコワーキングスペースを利用している人は、その利用料を入れましょう。

自宅で仕事をされている場合は、仕事に使っているスペースの割合を家賃に掛けるなどして、理屈が成り立つように経費を計算する必要があります。例えば、家全体の10%程度を仕事に使っているから家賃の10%を経費に入れる、という感じです。

この算出の考え方については、過去に書いた家事関連費の記事にある「2 具体的な計算例」の項目も参考にして頂ければと思います。

9 租税公課

仕事用の自動車にかかる自動車税など、業務で使用するものにかかった税金も、経費に入れることができます。ただし個人の所得税や住民税は経費に入らないので注意してください。

10 広告宣伝費

チラシ代やホームページの作成費用などです。

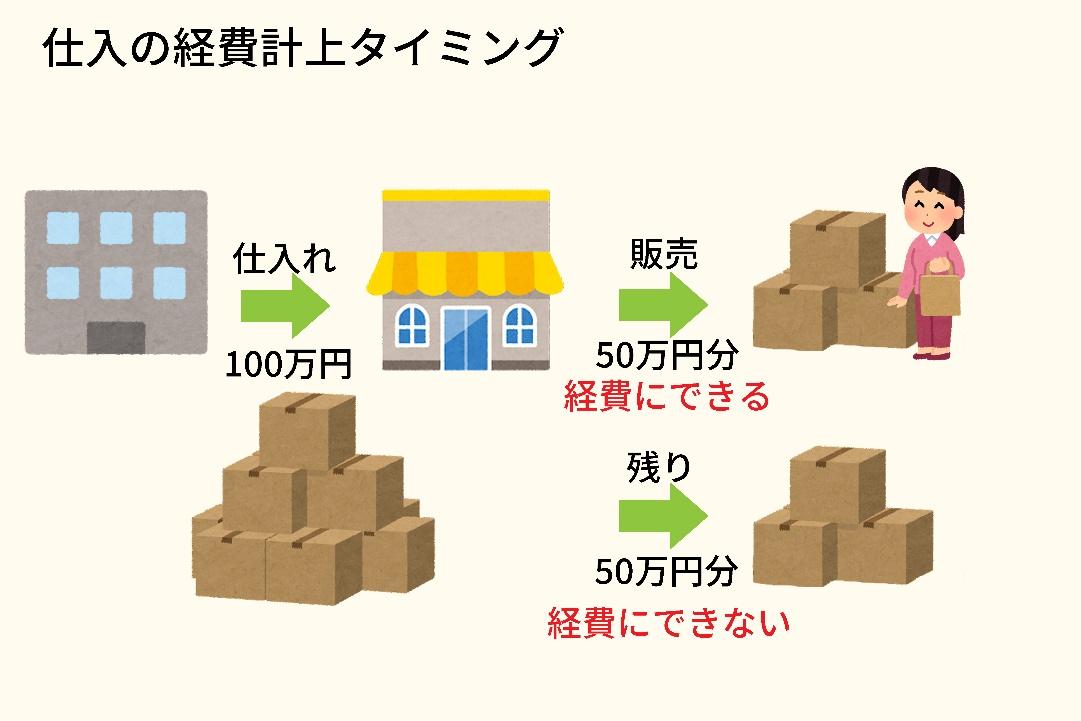

11 仕入

商品の売買をされている方であれば発生する仕入れ代も、忘れずに計上しましょう。ただし、経費にできるタイミングに注意が必要です。

仕入れた時点、つまりお金を払った時点では必要経費にはできません。その商品が売れて初めて必要経費に計上できます。

例えば100万円分の商品を仕入れた場合で考えてみましょう。

その年の内にすべての商品が売れたのであれば100万円が経費となりますが、そのうち50万円分しか売れなかったら、経費となるのは50万円です。

そして残りの50万円は、またその商品が売れたタイミングで経費に入れることになります。

12 外注工賃

外注をした時の依頼料も経費になります。細かなルールですが、同居親族に仕事をお願いして報酬を払っても、これは経費にならないので注意してください。

13 修繕費

パソコンなど仕事で使っているものが壊れて修繕が必要になった時にかかる費用です。

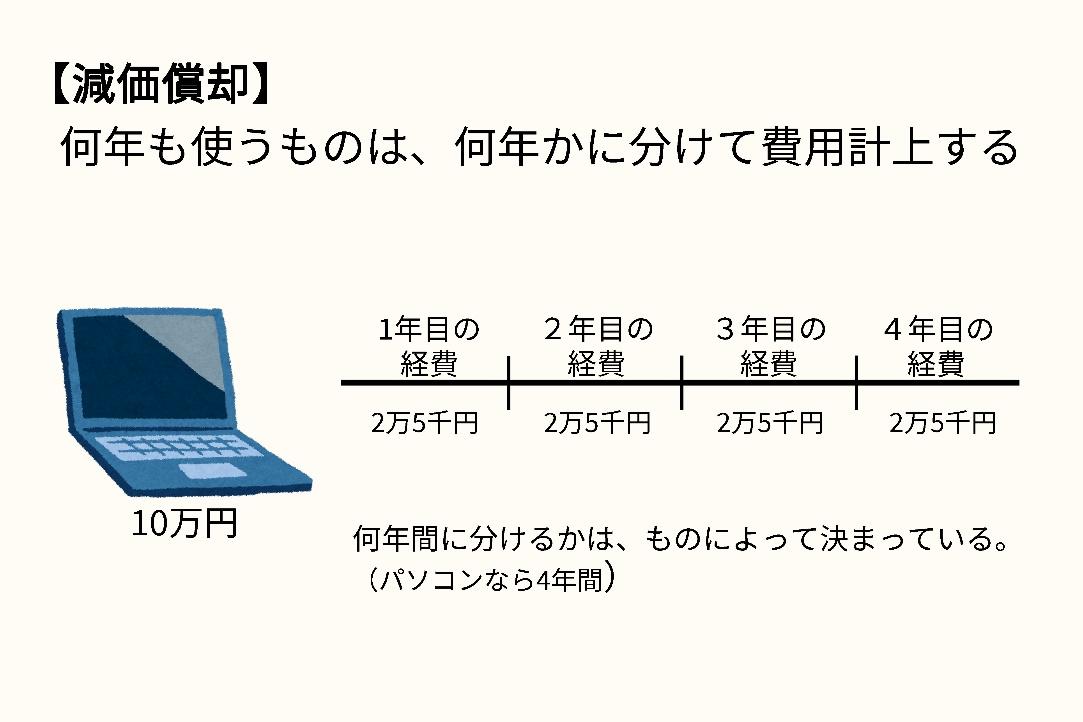

14 減価償却費

10万円を超えるものを買って、それを1年以上使う場合、減価償却という計算をします。減価償却をすることで、費用を数年に分けて計上することになります。

フリーランスの場合、パソコンやカメラの購入費が一般的でしょう。これらの機器は買った年だけではなく次の年以降にも使うものですから、次のように減価償却の計算をします。

15 雑費

最後に、上記に当てはまらない費用として「雑費」があります。基本的にはここまでに挙げたもので網羅されているはずなので、雑費はあまり使うこともないかと思います。

仕事をする上で加入が必要な団体に支払う会費等が雑費と考えられますが、あまりに雑費が多いと税務調査で目をつけられかねません。できるだけ1〜14の項目に入れて、どうしても入らないものだけ雑費にすると良いでしょう。

税務調査では説明と領収書が重要

今回取り上げた副業の必要経費は、税務調査で狙われやすいポイントです。

そもそもフリーランスに税務調査が来るケースは多くありませんが、万が一来た場合は、必要経費をチェックされるはずです。

そうした時でも、この表にしたがって費用を整理しておけば、スムーズに説明ができると思います。

また、経費として認められるためには、お金を実際に払っていることの証明が必要です。そのためには、きちんと領収書やレシートは取っておいてください。

税金の払い損を避けよ

ということで今回は副業にかかる必要経費を取り上げました。必要経費に入れそびれると、税金を多く支払うことになってしまいます。そのようなことはなにならないようにしたいですよね。

だんだんと確定申告シーズンが近づいているので、ぜひ今回の記事を参考に準備して頂ければと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録頂けると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

")

")

")