こんにちは、よしこばです。

今回のテーマは年末調整なので、主に会社員の方に向けた内容になります。

2021年版の様式を見ながら、書類の目的と書き方をそれぞれ説明していきます。複雑なところもありますが、正しく記入して節税につなげましょう。

こちらの内容はYouTube動画でも説明していますので、よろしければあわせてご覧ください。

年末調整の目的

会社員の方は源泉徴収によって、給料をもらう時にあらかじめ税金が天引きされています。このときに天引きされるのは仮計算された税金です。

天引きされた税金と、正しい金額に差が出てくるので、精算しなければいけません。そのための手続きを「年末調整」と言います。

年末調整をすると、追加で納税を求められることもありますが、払い過ぎていた税金が戻ってくるケースが大半です。年末の給料などに加算する形で還付金がもらえますので、きちんと手続きをするのがベターです。

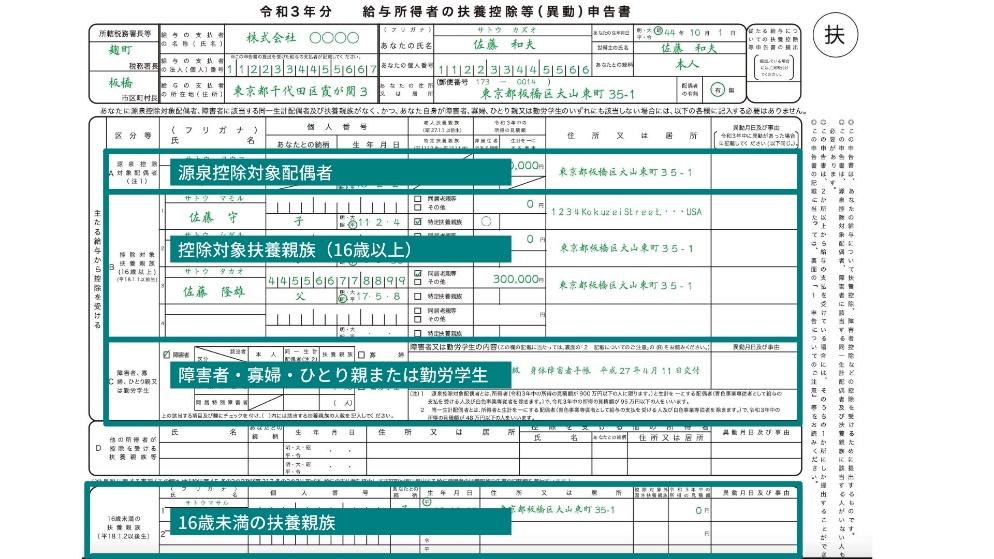

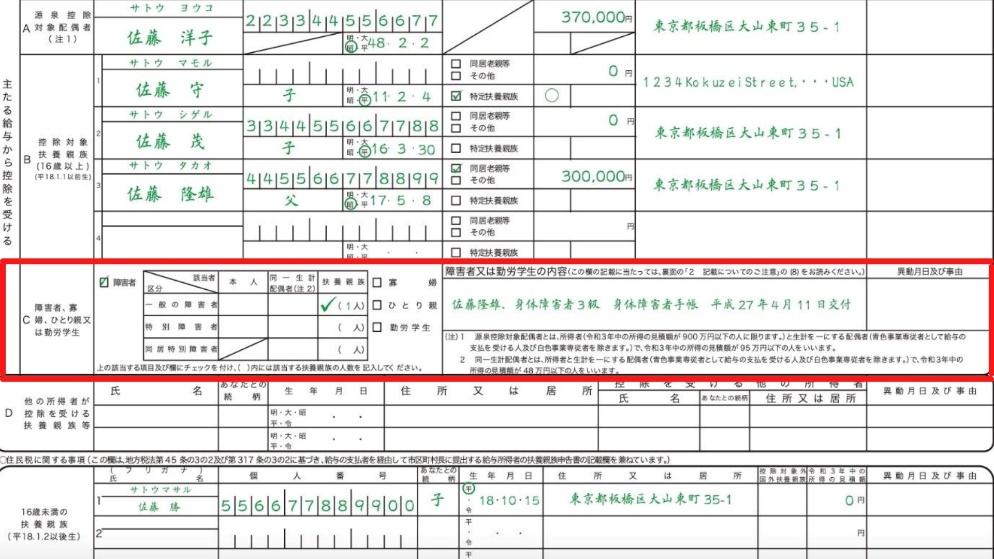

給与所得者の扶養控除等(異動)申告書

では、年末調整のために提出する3種類の書類について、実際の様式を見ながら説明しましょう。まずは、給与所得者の扶養控除等(異動)申告書です。ここには扶養関係の情報を埋めていきます。各欄ごとの注意点を説明します。

源泉控除対象配偶者

源泉控除対象配偶者の氏名や生年月日などを記入します。ここでは、配偶者の所得計算に気を付けてください。「所得」は「収入金額」とは違います。配偶者が給料を得ているのであれば、給与収入から給与所得控除等を引いて算出します。

給与所得控除額は、給与収入に応じて自動的に決まります。計算のための表を載せておきますので参照してください。たとえば配偶者の年収が103万円の場合、55万円の給与所得控除を引いた48万円が所得になります。

控除対象扶養親族(16歳以上)

控除対象扶養親族の欄には「16歳以上」という記載があります。なので、「16歳未満の子どもはどうなるの?」という疑問が出ると思います。これはのちほど説明します。

もうひとつ気になるのが、「いつの時点で16歳の人が対象なのか」です。これは書類に書かれている生年月日を参照しましょう。令和3年の年末調整では「平成18年1月1日以前に生まれた人」が、16歳以上の扶養親族となります。

ちなみに、お子さんが平成17年12月生まれという方で、11月中に年末調整の書類を提出する場合は気を付けてください。書類提出時点では15歳ですが、ここでは12月31日時点の判定になるので16歳以上として扱われます。

障害者、寡婦、ひとり親又は勤労学生

次の欄では障害者、寡婦、ひとり親又は勤労学生のいずれかに該当する場合にチェックをつけてください。

もし扶養親族の中に障害者の方がいる場合は、さらに人数や障害の等級などの詳細が必要です。なお、ここでは16歳未満の障害者の方も含みますので、書き漏れのないよう注意してください。

16歳未満の扶養親族

先ほど説明した16歳未満の子どもについて記入するのがこの一番下の欄です。対象者の生年月日が書かれていますので、16歳未満かどうかここでも確認ができます。

16歳未満の扶養親族は、所得税の計算には影響しません。しかし、住民税の非課税判定などに関わるので、やはりもれなく記載する必要があります。

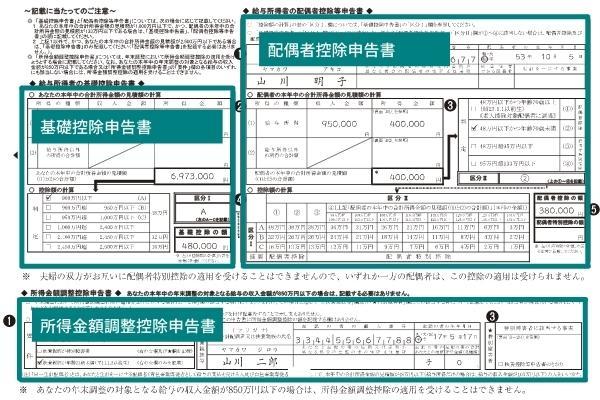

給与所得者の基礎控除申告書兼 給与所得者の配偶者控除等申告書兼 所得金額調整控除申告書

2つ目の書類にいきます。この書類の名前はものすごく長いです。2019年までは給与所得者の配偶者控除等申告書のみでした。それが昨今の税制改正で仕組みが変わったのです。名前に「兼」とあるように、この書類で3つの申告書を兼ねています。

基礎控除申告書

では、この書式に含まれる3つの申告書をそれぞれ見ていきましょう。

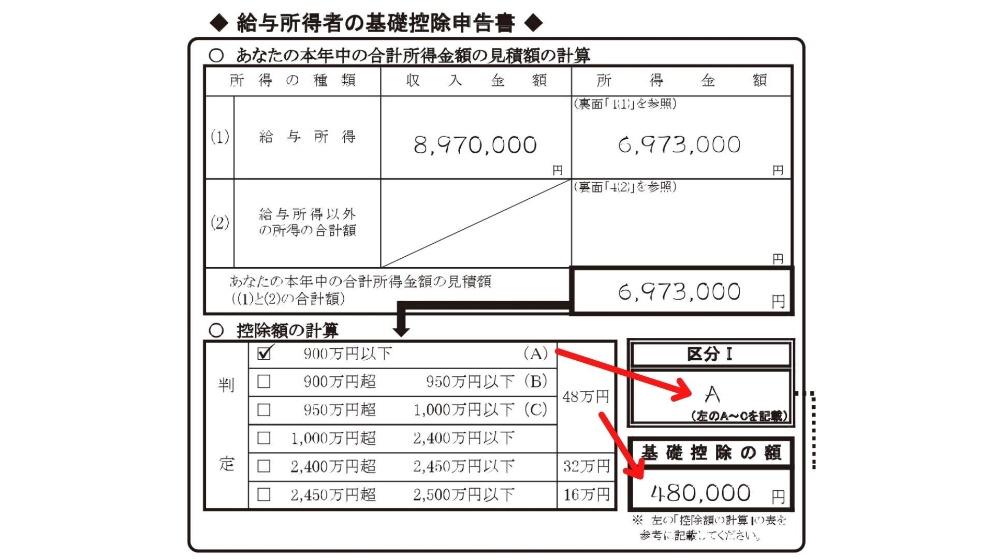

まず書式の左側にある「基礎控除申告書」には、ご自身の収入と所得金額を書きます。今年の1月1日から12月31日までの数値を集計します。

ただ、残業代やこれからボーナスが出る方は今年の収入金額は確定していないでしょう。その場合は見積りで構いません。昨年から大きく変わらない見込みであれば、前年の源泉徴収票の年収額が参考になるでしょう。

この例では収入が897万円となっています。給与所得の計算方法については、先ほど説明しましたが、書式の裏面の計算式も参考にしてください。収入金額897万円にパーセントをかけて所得金額を出すと697万円です。

この所得金額697万円を下の判定表に当てはめると、900万円以下の(A)になります。区分ⅠにAと記入します。そして基礎控除は、判定表で(A)の48万円なので、その数値を転記してください。

これで基礎控除申告は終了です。

給与所得者の配偶者控除等申告書

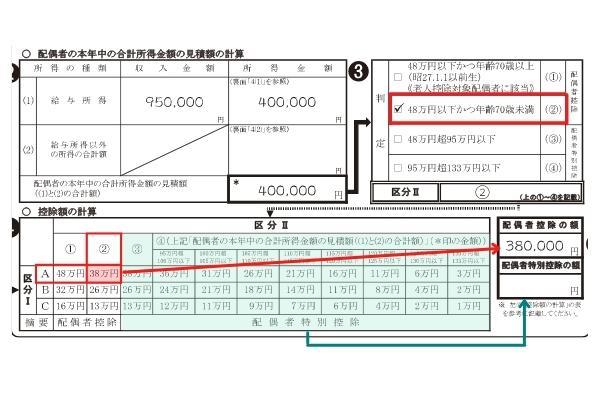

次は右側、給与所得者の配偶者控除等申告書の欄です。ここには配偶者の情報を書きます。

まず個人番号、生年月日を記入したら、先ほどと同じように収入金額から所得金額を計算してください。所得の区分を判定表の①~④から選ぶと、この記載例では②になります。

配偶者の控除額は、本人の区分Ⅰと配偶者の区分Ⅱの組合せで決まります。下に載せた例で説明します。

控除額の計算の区分ⅠでA、区分Ⅱで②が交わるところの38万円が配偶者控除の金額です。これを配偶者控除の欄に転記します。なお判定表の区分が③か④になる場合、配偶者控除ではなく配偶者特別控除の枠に記入してください。

所得金額調整控除申告書

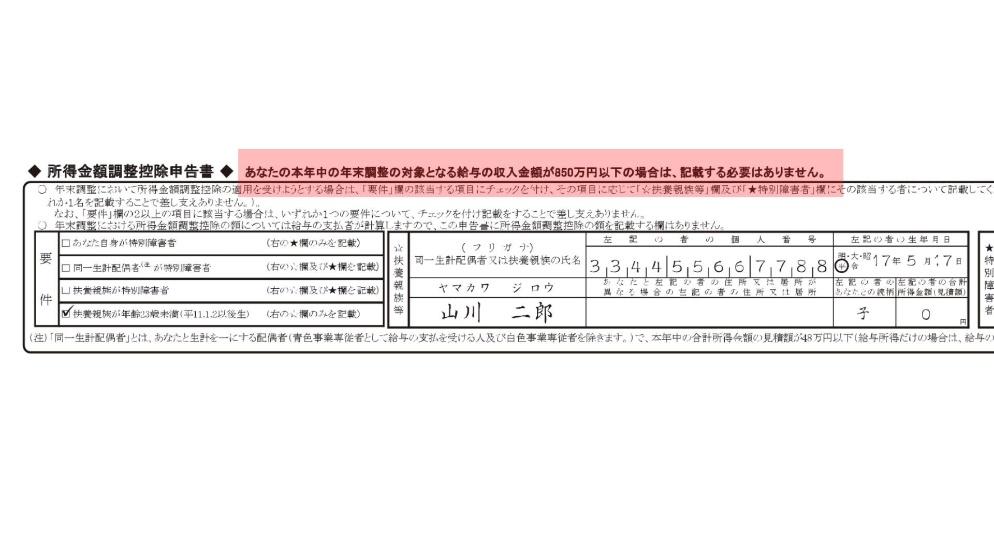

所得金額調整控除申告書は。収入金額が年収850万円以下の場合は記入不要です。ですので、このパートは必要に応じて読んでいただければと思います。

この申告の目的から説明をはじめます。

令和2年分の所得税・住民税から、基礎控除が所得金額に応じて下がっていく仕組みになりました。満額の48万円に対して、所得が2,400万円を超えると32万円、2,450万円を超えると16万円に下がります。また、年収に応じて配偶者特別控除が減るといったルールもあります。

つまり、収入が一定以上あると、税金的には不利なのですが、救済措置が設けられています。以下の要件に該当すれば、控除額を増やすことができます。

- 本人が特別障害者

- 同一生計の配偶者が特別障害者

- 扶養親族が特別障害者

- 扶養親族が年齢23歳未満(今年の場合、平成11年1月2日以後の生まれ)

この4つのうちで該当する欄にチェックをして、右側にその方の情報を書いてください。

これで2つ目の書類が終わりました。もう一息です。

給与所得者の保険料控除申告書

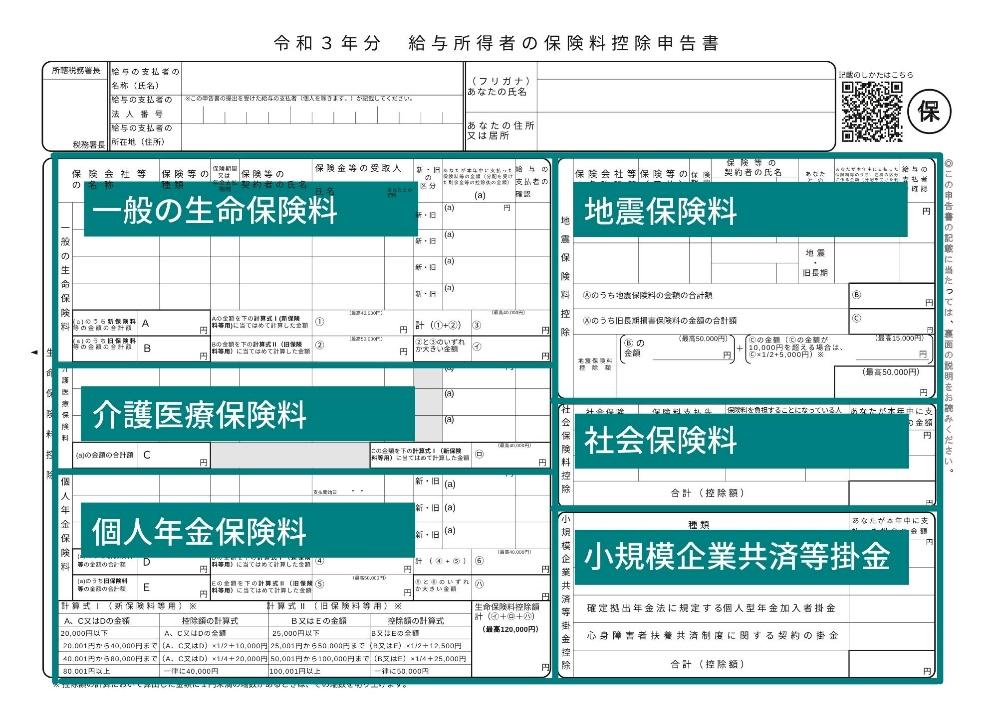

年末調整書類の3つ目は給与所得者の保険料控除申告書です。これには加入している保険の情報を書きます。保険ごとの記載欄を見ていきましょう。

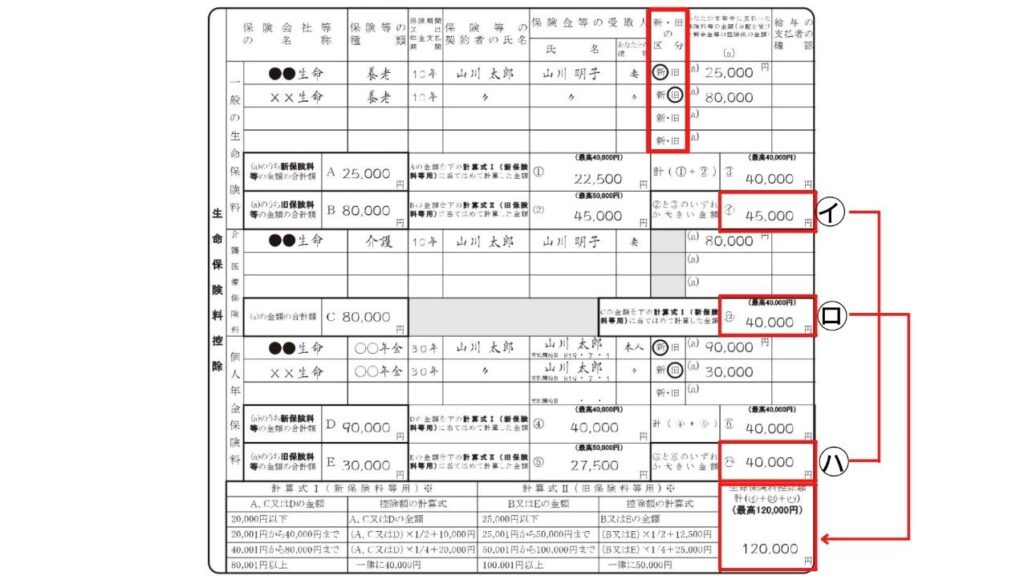

生命保険料控除

生命保険料控除の欄には3つのカテゴリがあります。「一般の生命保険料」と「介護医療保険料」、「個人年金保険料」があることをまずは覚えてください。

さらに大切なのは、「新旧」の区分です。たとえば同じ一般の生命保険料でも、保険の種類と契約したタイミングによって生命保険料控除の計算が変わります。

ご自身の払っている保険料が、どのカテゴリで新旧のどちらなのかを確認するには、保険会社から送られる保険料控除証明書を確認しましょう。

控除証明書の情報を転記したら、書面に書かれた算出方法に従って一般(イ)、介護(ロ)、個人年金(ハ)それぞれ生命保険料控除の合計額を出します。

最後に、イ、ロ、ハの3つを合計して一番下の欄に生命保険料控除額を記入します。ただし控除の上限は12万円です。3つの合計がそれ以上になる場合は12万円と書いてください。

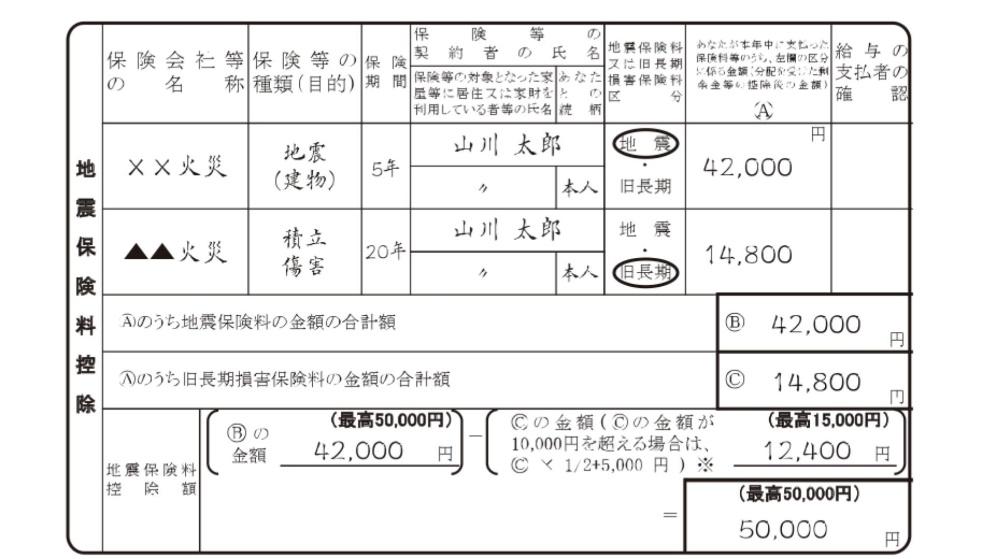

地震保険料控除

次は地震保険料控除です。生命保険と同じように、保険会社から送られてくる証明書を見ながら書いていきましょう。

今のルールでは火災保険は対象外ですが、例外があります。旧長期タイプといって、平成18年12月31日までに契約した保険期間10年以上のものは控除対象になるのです。

ここも控除証明書の数字を算式に当てはめて、地震保険料控除の金額を計算します。この控除は上限5万円なので、それを超える場合は5万円と記入しましょう。

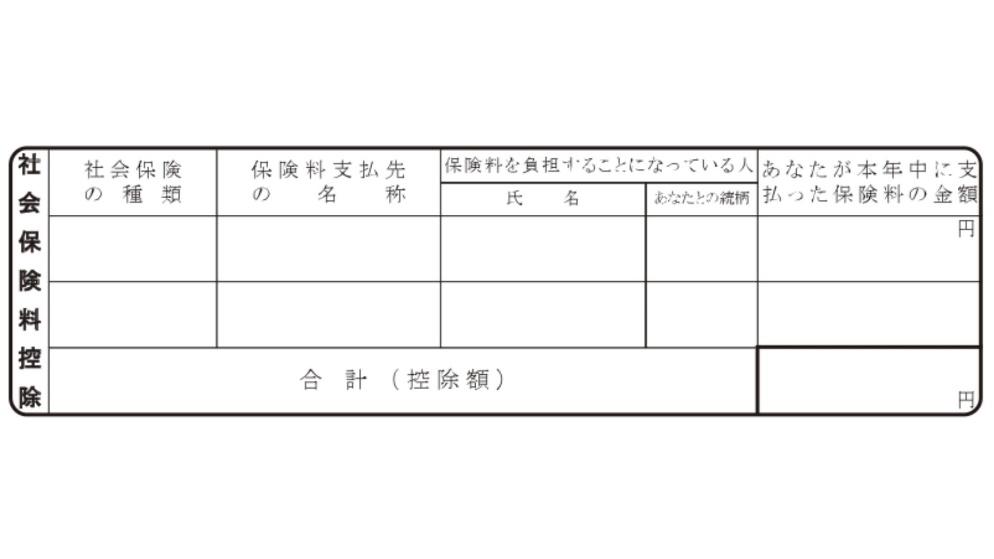

社会保険料控除

次に社会保険料控除です。

社会保険料とは健康保険料や年金の保険料などで、基本的には会社の給料から天引きされていると思います。こういった保険料は会社が処理してくれるので記入不要です。

もしも他に社会保険料を払っていればこの欄に書いてください。たとえば、専業主婦の妻が加入している国民年金の保険料を会社員の夫が払っているケースが該当します。これも控除証明書を見ながら記入していけば大丈夫です。

書式の「保険料を負担することになっている人」とは本来払うべき人という意味です。先ほどの例であれば妻の名前を書いて、続柄に妻と記入します。

ちなみに、社会保険料は支払った全額が所得控除になります。生命保険や地震保険のような計算は不要で、合計した保険料をそのまま書けばおしまいです。

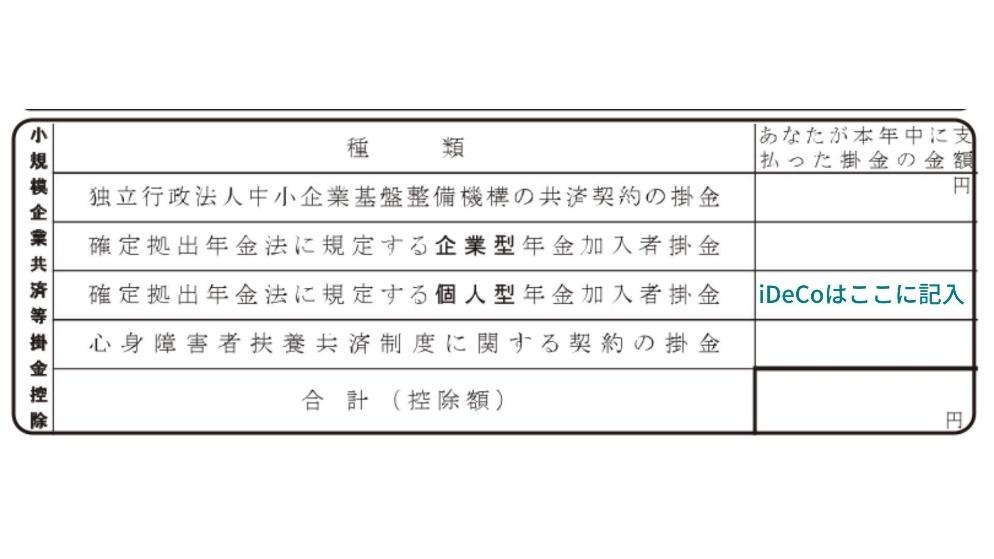

小規模企業共済等掛金控除

最後の欄は小規模企業共済等掛金控除です。これはシンプルで、該当するものがあれば、その掛金の額を書いて合計するだけです。

一番上の欄にある「小規模企業共済」は、会社員の方が記入することはあまりないと思います。

たとえばフリーランスの時に小規模企業共済に入っていて、その後サラリーマンに転職したケースはあるかもしれません。その場合は今年の途中で転職するまで払っていた掛金を記入します。

企業型の確定拠出年金は、会社で天引きされている場合は書く必要はありません。もし他で負担しているものがあれば書いてください。iDeCoを利用している方は個人型確定拠出年金の欄に記入しましょう。その他に心身障害者扶養共済制度も控除対象です。

いずれも各機関から小規模企業共済等掛金払込証明書が届きますので、それを確認してください。

長くなりましたが、年末調整で提出する3つの書類の内容と書き方を解説してきました。

見ていただいたように様式がややこしく、記入する情報も多いですよね。ですが正しく記入すれば節税もできるはずです。

年末調整できない税務手続きは確定申告する

最後に、年末調整ではできない税務手続きにも触れておきます。

たとえば保険料控除証明書が届かず、年末調整の申告に間に合わなかったときや、医療費が10万円を超えた場合の医療費控除の申請は確定申告が必要です。あとは住宅ローン控除の1年目や自宅を売却した時も同様です。

そのような場合は、翌年の2月16日から3月15日までの間に確定申告をしましょう。

確定申告についてはこれから記事を増やしていきますので、今後もこのブログをチェックしていただければと思います。

このブログでは、主にフリーランスの方に向けて、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・各種申告書・記載例(扶養控除等申告書など)(国税庁ホームページ)

")

")

")