2021年9月19日の東洋経済オンラインに、暗号資産の取引に関する記事が出ていました。年収300万円の方に追徴税3,000万円がかかったとのことで、記事の反響も大きかったようです。

暗号資産の課税ルールは比較的新しく、株式やFX投資と異なるところもあるのですが、あまり知られていません。

そこで今回は東洋経済の記事を参照しながら、暗号資産の課税ルールを確認したいと思います。また、元税務職員として、このような案件についてどう感じるのかもお伝えします。

こちらの内容はYouTube動画でも説明していますので、よろしければあわせてご覧ください。

年収300万円、追徴課税3,000万円

まずは東洋経済オンラインの記事を紹介します。タイトルは「年収300万彼女が追徴課税3000万受けた深刻理由、税金に対する『無知と無関心』が招いた悲劇」です。

詳しい内容は記事をご覧いただければと思いますが、簡単に経緯をまとめると、このような流れです。

- 投資した暗号資産が値上がりしているときに、他の暗号資産に乗り換え

- 暗号資産の値上がり益について確定申告が必要になる

- 税金のルールを知らなかったため、確定申告をしなかった

- 税務調査の過程で、暗号資産の申告漏れが発覚

- 本税約5,000万円と追徴税3,000万円の課税処分を受ける

- 課税処分を受けた時点で、暗号資産が値下がりしていたため納税できない

ということで、金額としてもなかなかキツイ案件となっています。それでは、なぜこのようなことが起きたのかを見ていきましょう。

暗号資産に関する税務上の取り扱い

暗号資産に関する税務上の取扱いについては、2017年12月1日に国税庁が発表しています。しかし、この情報は一般の方にはあまり知られていないようです。今回の記事と関連するポイントを解説します。

暗号資産同士の交換を行うと課税所得に

国税庁の情報には、暗号資産の取引に関して、様々なパターンが例示されています。そのひとつに、暗号資産同士の交換を行った場合の取り扱いが記載されていました。

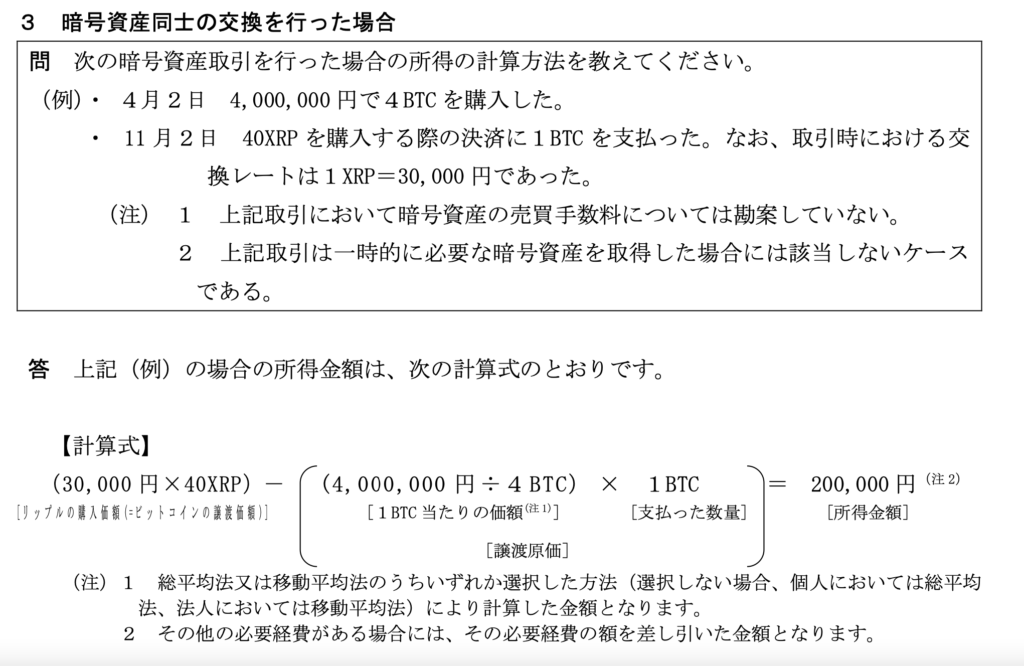

<国税庁情報を抜粋>

4月2日に400万円で4ビットコインを購入し、11月2日に40リップルを買う際に1ビットコインを支払ったという例ですね。

11月2日のリップルの交換レートは3万円ですから、40リップルは120万円になります。しかし支払った1ビットコインは100万円で購入したものですから、100万円を支払って120万円のものを手に入れたわけです。

だからその差額の20万円は所得金額となり、税金を払わなければいけません。

これが、現状の暗号資産における課税ルールです。

この時点では、まだ日本円の現金20万円は手に入れていません。にもかわらず税金の対象になるという点に注意が必要です。

暗号資産が値下がりで納税資金不足に

僕が怖いと思ったのは、交換した後の暗号資産が値下がりしていると、納税資金が足りなくなる点です。東洋経済の記事に出ていた方が、まさにそうでした。

この方はビットコインからイーサリアムという暗号資産に乗り換えたのですが、その時に税金がかかるとは知らなかったそうです。結果、国税局から指摘された2018年分の所得にかかる申告漏れ税額が約5,300万円。追徴税額は加算税や住民税を合わせて約3,000万円になりました。

しかし、その後イーサリアムが値下がりして実質的には損をしたため、納税する資金がないという状況です。

暗号資産の損は利益と合算できない

暗号資産の課税ルールは、株式やFXと異なっています。株式やFXであれば、損をした場合に将来の利益と合算して計算できるという制度があります。でも、暗号資産にはそのルようなルールがありません。

たとえば1,000万円損をした年があって、翌年以降に2,000万円の利益が出た場合、株式では課税対象となるのは2,000万円から1,000万円を引いた1,000万円です。

ところが暗号資産の場合は利益と過去の損失を相殺できず、2,000万円儲かったらそのまま2,000万円に対して税金がかかります。過去に損失があっても関係ありません。

このように暗号資産で損をすることは、株式で損をするよりもリスクが大きいのです。

滞納者について税務職員が思うこと

東洋経済の記事の方は、一生かかっても納めきれるとは思えない金額の滞納になってしまいました。

記事を読んでいただくとわかるように、このケースは元々暗号資産取引の調査をしていたのではありませんでした。事業収入の調査の時にたまたま暗号資産取引をしていることが発覚しています。

これだけ多額の課税につながったわけですから、調査をした職員としては「やった!」と思ったかもしれませんね。

一方で徴収担当という、別の部署の職員は、複雑な心境だったと想像します。徴収担当は納税を求める役割ですから、お金がない人から税金を取ることの難しさを理解しています。

数億円を貢がれていた女性の末路

この記事を読んでいて、思い出したことがあります。かつて僕が税務調査をしていた時にも、暗号資産ではありませんが、同じようなケースがありました。

ある会社に税務調査が入り、社員による横領が発覚したのが、ことの発端です。そのお金の流れを追っていったら、横領した男性社員が、夜の商売の女性に貢いでいたんですね。

その後、お金を受け取った女性に税務調査を行った結果、何千万円という単位で贈与税の申告漏れを認定しました。贈与税というのは、個人がお金などをもらったときにかかる税金です。

なので、本来はもらった金額から贈与税を支払うべきなのですが、その女性はすでにお金を使い切っていました。ホスト遊びに使ってしまっていたからです。

こうなると、課税処分としては大きな実績になったものの、徴収担当としてはなかなか難しい案件になってしまいます。税金を払ってもらうよう何年もかけて督促し続けることになるでしょう。

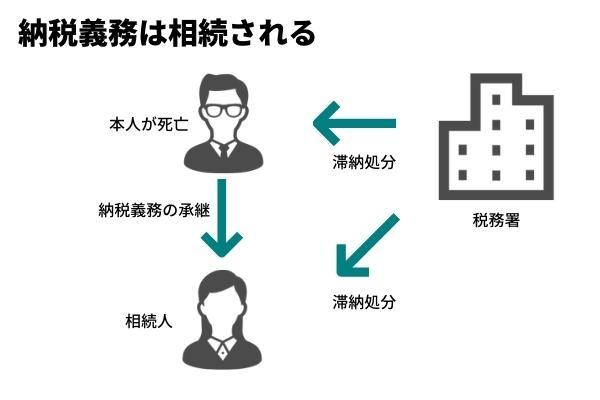

滞納者が亡くなると相続人が納税義務を負う

国税当局が持っている滞納処分の権限は強力で、納税者に所有不動産があれば強制的に換金させることもできます。

しかしそれでも税金が納めきれないうちに納税者の方が亡くなってしまった場合はど、「国税の承継」により相続人に納税義務が引き継がれます。

承継が行われた後は、税務署は相続人に対して滞納処分をしていきます。

実際、何十年前の税金について督促を続けている案件を見たことがあります。滞納税額は、税務署がアプローチを続ける限りは時効になりません。

ちなみに、納税義務の承継を免れる手段として、相続放棄という制度があって家庭裁判所で手続きができます。しかし相続放棄をすると、納税義務だけではなく、すべての相続を放棄することになります。ですので、不動産などプラスの財産があった場合にはそれらを受け取られません。

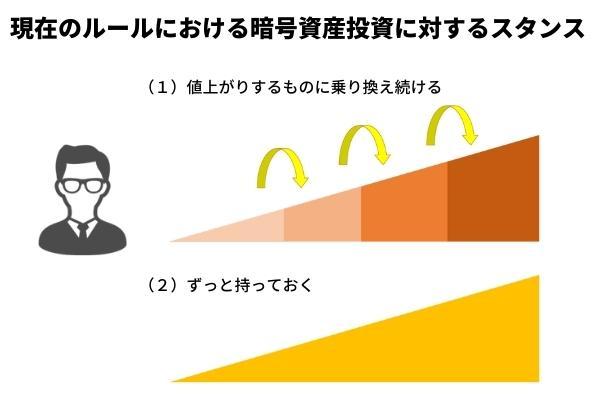

暗号資産投資に対するスタンス

最後に、現在の税制において暗号資産に投資する時のスタンスについて考えていきます。

暗号資産投資は、税金面で株式やFXに比べてリスクが高いことは先ほど説明した通りです。そこで、もし暗号資産に投資するとしたら基本的には2つのスタンスになると考えています。

値上がりするものに乗り換え続ける

1つはずっと値上がりするものに乗り換え続けることです。

値上がりが続いている状態なら、その都度納税する分だけ換金すれば滞納状態にはなりません。しかし投資である以上、確実に値上がりする暗号通貨を見極め続けるのは相当難しいでしょう。

乗り換えずにずっと持っておく

もう1つは乗り換えずにずっと持っておくことです。

換金したり別の暗号資産に乗り換えたりすると税金がかかりますが、ずっと持ち続けておけば税金はかかりません。今よりも税金のルールがよくなるのを待つという方法ですね。

暗号資産の税制は今後変わる可能性も

税金の制度はずっと同じでもなくて、これから暗号資産の社会的な役割が変わってくれば制度も変わる可能性があります。実際、株式投資の税金のルールも今まで歴史を経て変わってきているのです。

あるいはルールは変わらなくても、納税者と国の間で争いが起こると、裁判の結果として国の解釈が変わる可能性もあります。

ただ納税者にとって有利になるルールや判例は、国が暗号資産を奨励するようにならないと、なかなか実現しないと予想しています。

これから投資を考えている方は、世の中の状況もみながら判断してください。

投資のリスクとリターンに対する考え方はそれぞれ異なります。いずれにしてもリスクを正しく理解しておくことが大切です。その際に今回の記事も参考にして頂ければと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信していきます。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・国税庁「暗号資産を使用することにより利益が生じた場合の課税関係」

")

")

")