「年収300万円以下の副業」を事業所得ではなく雑所得とする通達改正が出ました。影響があるのは、サラリーマンで副業をしていて、事業所得で申告している人です。具体的な影響や、勘違いしやすいポイントなどを解説します。

YouTubeでもお話ししています。

ターゲットはサラリーマンで副業をしている人

通達の改正案の文面をチェック

2022年8月に国税庁から発表された通達改正案のポイントは以下の箇所です。

その所得がその者の主たる所得ではなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

主たる所得ではないというのは、副業を指します。つまり、副業の所得300万円を超えない場合には雑所得として扱うという内容です。この通達案が実現すれば、サラリーマンで事業所得を申告していた場合、雑所得として申告しなければいけなくなるかもしれません。

改正案が出た背景

こうした改正案が出たのは、事業所得と雑所得を判別する具体的な基準がなかったからです。

基本的には、片手間でやるような副業は雑所得という建前があります。でもサラリーマンの副業でも、個人事業主としてしっかりビジネスをしている方もいますよね。本業と同じかそれ以上の収入を得ている方もいます。そうした場合は事業所得のほうが正しいと思います。

事業所得か雑所得かの判定については裁判になった事例もあります。そこでのポイントには、業務の継続性などがありました。

もちろん収入金額も影響してくると思いますが、本来は事業の実態から判断されるべきなのです。ただ、すべての案件について実態を確認して判断することは現実的ではありません。それで、今回の通達改正案で「300万円以下」という具体的な基準が示されたわけです。

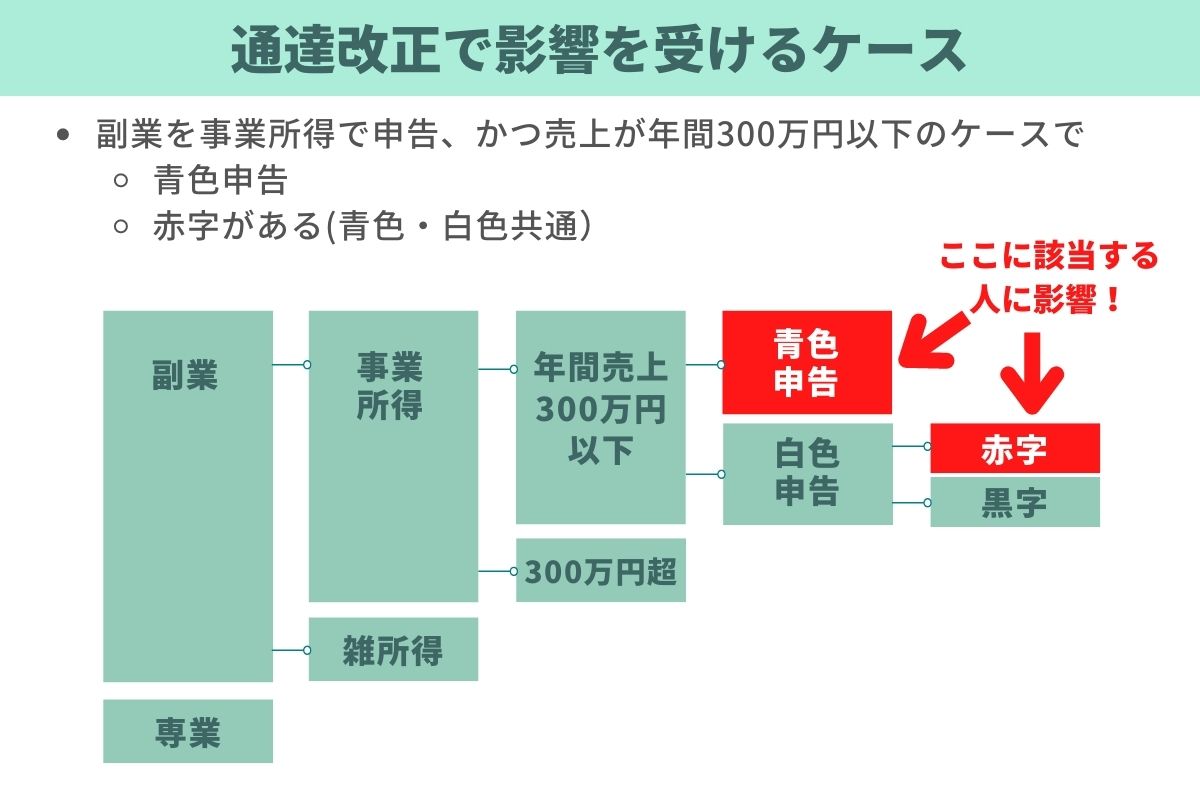

青色申告もしくは赤字があると影響

それでは、みなさんが今回のターゲットになるのかを確認しましょう。

まず、専業で事業を行っている人は関係ありません。これからも事業所得として確定申告をしてください。

また、副業収入を雑所得で申告している人も、今回の通達改正の影響はありません。対象になるのは副業収入があって、それを事業所得として申告しているケースなのです。

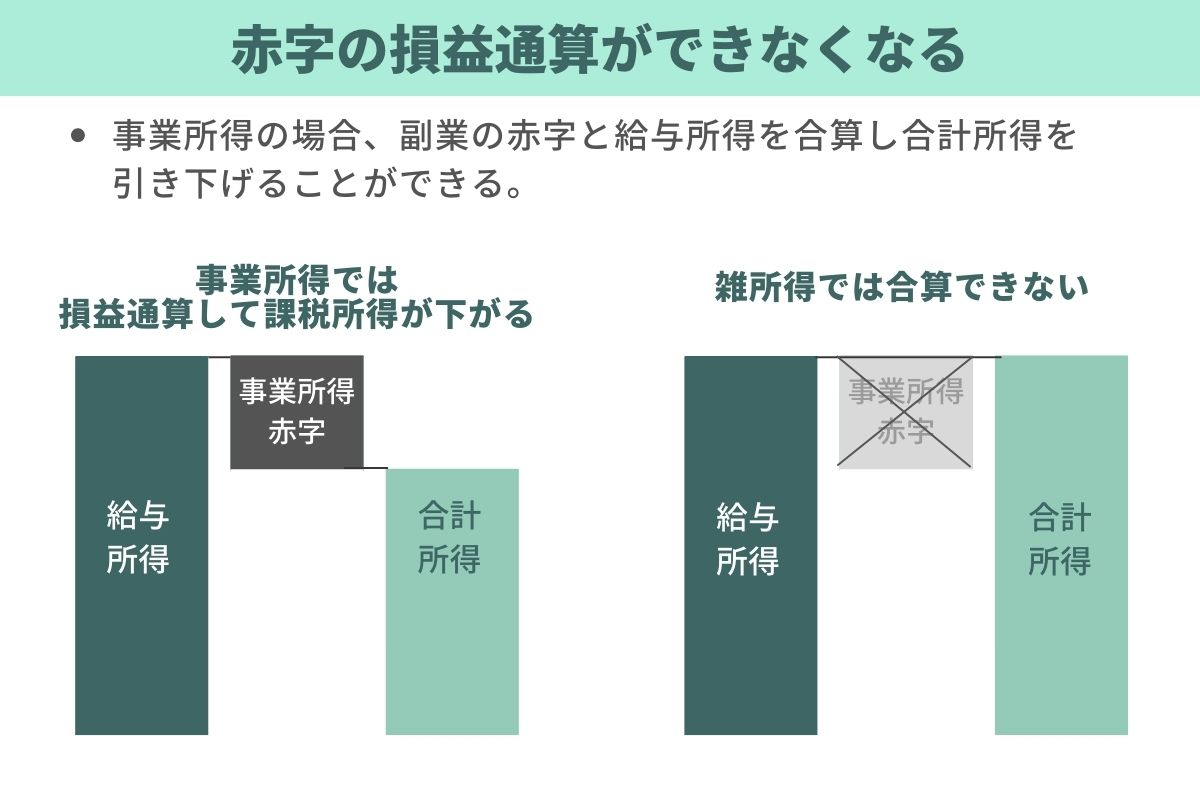

副業収入の赤字を損益通算できない

これまで事業所得で申告していた人が、雑所得になると、どのような影響があるのでしょうか。

まずは、事業所得に認められていた「赤字の損益通算」ができなくなります。

赤字の損益通算というのは、副業で赤字が出た場合に給料収入と合算できるというもの。給料から副業の赤字がマイナスされた額が課税対象額になるので、税額が下がる。その結果、還付金を受け取れる仕組みになっています。

雑所得にはこの制度がないので、還付金が受け取れなくなります。これは赤字が出る可能性のある副業をしている方には痛手ですね。

そもそも副業で赤字が出ない人については、この点は関係ありません。僕のようなフリーライターであれば、基本的には利益がでるので、あまり気にしなくて大丈夫です。

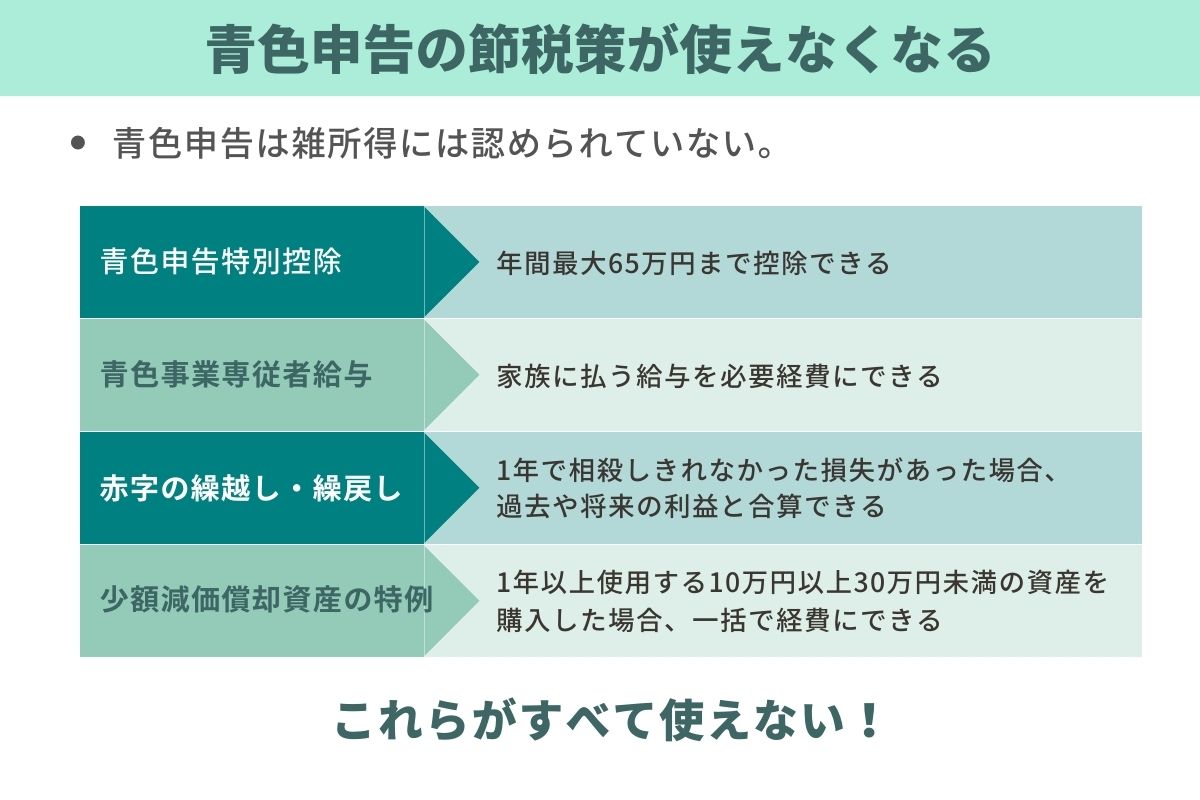

青色申告の節税策が使えない

次は青色申告の人だけに起こる影響です。雑所得になると、青色申告に認められていた節税効果の高い4つの制度が使えなくなります。

そもそも青色申告で認められるのは事業所得、農業所得、不動産所得のみです。雑所得は対象ではありません。だからこの通達改正案によって事業所得ではなく雑所得だと判定されたら、青色申告そのものが取り消されます。

青色申告特別控除

雑所得になることで使えなくなる4つの節税策のひとつ目は青色申告特別控除です。年間最大65万円まで控除できて、利益を下げることで税金がおさえられる制度ですね。

青色事業専従者給与

次に青色事業専従者給与。事業を手伝ってもらう家族に払う給料を、全額必要経費にできるというもの。これも人によっては大きな影響があるでしょう。

赤字の繰越し・繰戻し

3つ目が赤字の繰越し・繰戻しです。これは先ほど説明した赤字の損益通算に関する制度です。損益通算は、同じ年度内で損益を合算するのが基本のルール。ところが青色申告の人は、その1年で使いきれなかった損失があった場合に、過去や将来の利益と合算できます。

たとえば去年はすごい赤字だったけれど、今年多額の利益が出たという時。去年の赤字と今年の利益を合算できるのです。

少額減価償却資産の特例

最後は少額減価償却資産の特例です。パソコンなど、使用期間が1年以上で金額が10万円以上の物を購入した場合、基本的には何年かに分割して経費に計上することになっています。それがこの特例では、30万円未満の物なら一括でその年の経費にできるのです。

事業所得が雑所得になると、こういった節税策が一切使えなくなってしまいます。これら4つのメリットをすべて享受していた方には大きな痛手になるでしょう。

改正通達案にまつわる勘違い

この通達改正案については、少し勘違いもあるようです。以前このブログの記事や動画で紹介した際に寄せられたコメントに次のようなものがありました。

雑所得になると経費が使えなくなる?

雑所得になると経費が使えなくなるのでは、という疑問があがっていました。副業収入を得るためにかかった経費は、事業所得でも雑所得でも差し引けます。副業のために必要なパソコンや文房具などの道具、接待の交際費など、雑所得でも計上できます。

白色申告が認められなくなる?

雑所得には、青色、白色という区分はありません。しかし事業所得と認められる限りは、白色申告が否認されることはありえません。事業所得は、必ず青色申告と白色申告のいずれかに分かれるからです。青色申告の承認申請を受けている人は青色申告、そうでない人は白色申告になります。

まとめ まだ確定していない。引き続き確認を

おさらいになりますが、今回の通達改正案の影響を受けるのは次のようなケースです。

- 副業収入を事業所得として申告していて、売上が年間300万円以下

- 上記に該当する場合で、赤字が出ているもしくは青色申告の恩恵を受けている人

ただ現状はまだ通達改正案の状態です。このまま実施されると確定したわけではありません。この案に対して集まった意見も踏まえて、もしかしたら文言が変わる可能性もあります。影響を受ける可能性が高い方は動向を確認しておきましょう。

また追加情報があれば記事にしますので、こちらもぜひチェックしていただければと思います。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください

【参考リンク】

・「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)

(雑所得の例示等)に対する意見公募手続の実施について

")

")

")