今回は主にサラリーマンで副業をしている方に向けた記事です。8月1日に、雑所得に関する通達の改正案が出されました。年間売上300万円以下の副業は、事業所得ではなく雑所得として扱われる方向です。どのような影響があるのでしょうか。

YouTubeでもお話ししています。

通達は公務員のルールブック

今回は通達の改正案の解説をします。まずは通達がどんなものなのかを理解しておきましょう。

通達とは、行政機関が発行する書面のことです。「法律をこのように運用します」というルールブックのようなものが通達だと考えてください。

行政機関は法律に基づいて仕事をしていますが、曖昧な書き方をしている法律も少なくありません。そのような時に担当者によって判断が異なると問題ですよね。通達は、そのような問題を防ぐ役割があります。

法律と違い、通達は直接一般の人の行動を規制するものではありません。ただ行政が通達に従って運用するので、結果として一般の人たちも影響を受けることになります。

所得税の通達改正案

通達について理解したところで、今回の通達改正案を見てみましょう。

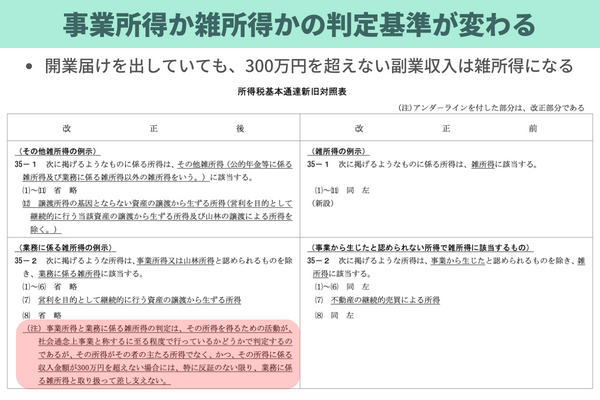

注目すべき箇所

少し長いのですが、「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について、とあります。国税庁はこの案を公開し、8月31日までこの改正案に対して意見を募集していました。

改正内容のなかで僕が特に注目したのは(業務に係る雑所得の例示)の(注)です。以下に引用します。

事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

サラリーマンの副業所得が雑所得になる

この改正案のテーマは、「事業所得と雑所得の判定の明確化」です。また、「その人の主な所得ではなく」と書かれていることから、副業をしている人が対象であるとわかります。

副業の売上が年間300万円以下で、これまで「事業所得」として確定申告をしていた人は、今後は「雑所得」として申告をすることになるかもしれません。その影響については後述します。

改正の背景 事業所得と雑所得の判定が難しい

なぜこのような改正案が出たのでしょうか? それは、国税としては事業所得か雑所得かの判断が難しいという理由によります。

事業所得と雑所得の違い

本来、事業所得と雑所得の判定は、ビジネスの実態から判断する必要があります。売上の継続性や責任の程度など、いくつかポイントがあるのですが、複数の要因から検証しなくてはなりません。

簡単に言ってしまえば、きちんと事業をしている人は事業所得、お小遣い程度で稼いでいる人は雑所得、という判定を行います。

しかし、税務職員がこの判定をすべての人に対して行うのは不可能です。とくに昨今は副業をする人が増えていますから、判定が必要な案件も増えているのでしょう。

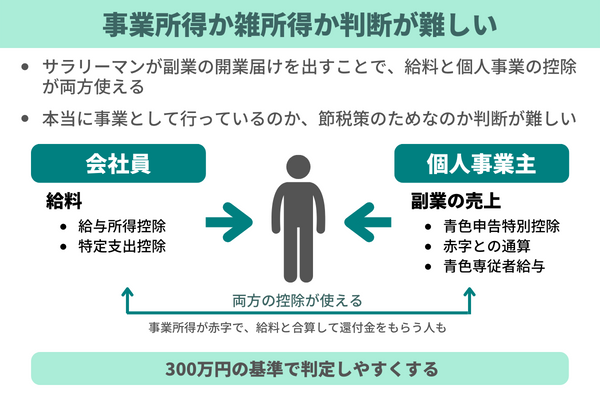

サラリーマンの節税封じ

会社員が副業収入を事業所得として申告することは、節税策として広く知られています。会社員が使える控除と、事業者が使える控除を併用することで、税負担を抑えようというわけです。

ただ、税務職員の目から見ると、「副業なのに、事業所得と言えるのか?」という疑問が浮かびます。そうした疑問が、税務調査のきっかけになるのです。

これまでも、事業所得の赤字が続いている人は、本当に事業をしているのかと怪しまれて税務調査が入ることはありました。でも、副業で利益を出している人に対して、「これは事業所得ではない」と判断するのは、簡単なことではありません。

また、納税者としても基準が曖昧なだけに、人それぞれの考えで申告内容が違ってしまいます。これも問題です。

同じような売上であっても事業所得として申告する人もいれば、雑所得として申告をする人もいる。その結果、税負担に不公平が生まれてしまっているわけですから。

そういうわけで、今回の通達改正案では「売上300万円以下」という基準を設けて判定しやすくしようとしているのでしょう。

狙われるのは高所得者

この改正案がそのまま実施されたらどうなるでしょうか? いくつか考えられるシナリオがあります。

税務調査が増える

副業をしている個人への税務調査が行われる機会は確実に増えるでしょう。

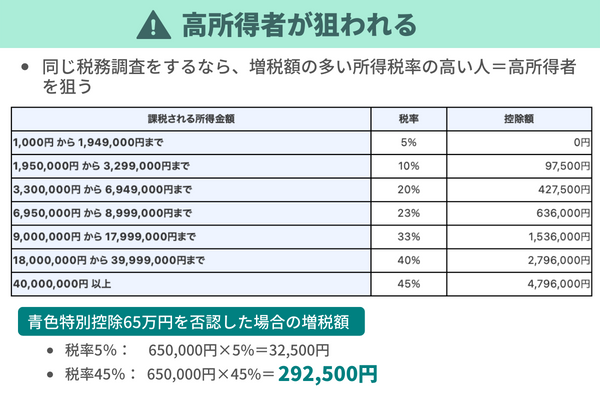

ただしマンパワー的に、売上300万円以下の全員を調査することは考えられません。したがって、税収を多く取れるところから着手していくことになると思います。

税収を多く取れるところとは、高所得者です。所得税率は5~45%の間で所得額に応じて変わります。給料の高い人ほど税率が高く設定されていますね。

たとえば、事業所得が否認されて雑所得になったら、青色申告特別控除が使えなくなります。その結果、控除されるはずだった65万円が課税所得になります。

これによる増税額は、税率が5%の人なら65万円×5%=32,500円。一番高い45%なら292,500円です。

この2者にかける税務調査の手間は対して変わりません。それなら32,500円より292,500円を取れる可能性のある人の調査をしますよね。

しかも税務調査は過去5年分まで遡っていきます。45%の人の5年分の税金となると約150万円。さらに、将来的な青色申告の否認の影響まで考えると、それなりの税収につながります。

「反証」できれば300万円以下でも事業所得になり得る

ここで再び通達の改正案を確認しておきましょう。

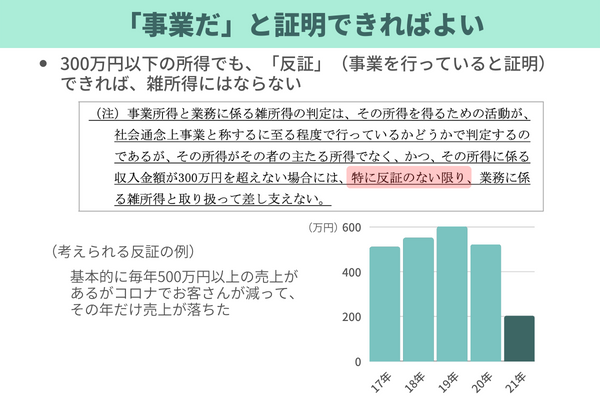

「収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない」と書かれています。つまり、売上300万円以下でも、事業だと証明できれば、雑所得にはならないのです。

たとえば毎年の売上が500万円くらいあるのに、その年は300万円以下になった。もしかしたらコロナでお客さんが減って、売上が落ちたのかもしれません。こういったケースでは、雑所得だと扱われることはないでしょう。

一方、毎年300万円を下回っている人は雑所得だと思われる可能性が高いと思います。売上金額だけで判定を行うわけではありませんが、状況を確認した上で判断します。

まとめ 「事業だ」と証明できることが必要

今回の改正で問題になるのは、副業の事業所得が年間300万円を超えないケースです。

その状況が続くと、事業所得は否認されて雑所得になる。ただ「反証」ができれば問題ありませんし、専業で事業をしている方も対象外です。

副業が当たり前になりつつある中で、今後は監視が厳しくなっていくのかもしれません。

事業所得として申告するのであれば、そうだと証明できることが必要です。取引の履歴を残しておくとか、継続的な取引があることを示すとか。いくつかやり方はあると思います。できることから準備しておきたいですね。

このブログでは、主にフリーランスの方に向けて、仕事関係やお金関係、税金だけでなく、社会保険や老後資金なども幅広く情報を発信しています。

よろしければ「本ブログの更新通知を受け取る」に登録いただけると嬉しいです。

※本記事は執筆時点の情報に基づき掲載しています。制度のルールなどが変わる可能性がありますので、最新の情報をご確認ください。

【参考リンク】

・「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)

(雑所得の例示等)に対する意見公募手続の実施について

")

")

")